日本の株式市場は、2017年度にPBRが相対的に高い銘柄(以後、グロース株)の株価が、PBRが相対的に低い銘柄(以後、バリュー株)を上回るパフォーマンスを上げ、グロース相場であった。ただ、グロース株相場は2018年度に入ると続かず、年度を通してみるとバリュー株とグロース株のパフォーマンスに顕著な差が見られなかった。

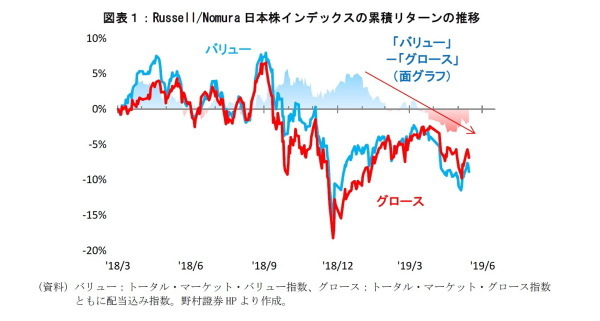

Russell/Nomura日本株インデックスのバリュー指数とグロース指数の2018年4月以降の累積リターンとその差の推移をみる(図表1)。バリュー指数とグロース指数の累積リターンの差(面グラフ)はめまぐるしく変動しながらも、2018年度は1年を通して概ねプラス圏(青色)で推移していたことが確認できる。特に10月や1月には累積リターンの差が5%を超えていた。つまり1月までは、バリュー指数とグロース指数の優劣が激しく入れ替わりながらも、ややバリュー指数が優位であったといえよう。それが2月以降はグロース指数が優位な状況が続き、累積リターンの差が縮小基調となった。そのため結果的に年度を通してみると、バリュー指数とグロース株の指数の間で結果に大きな差が生じなかったことが分かる。

2018年度に入ってしばらく不安定ながらもバリュー株の優位が続いた要因として、まず2017年度の反動があげられる。2017年度は株価が大きく上昇する中、特にハイテク関連などグロース株の業績拡大期待が高まったこともあり、グロース株の上昇が特に大きかった。2018年度に入ると投資家の業績拡大期待が過大であった一部のグロース株が、本決算や第一四半期の決算発表などをきっかけに調整したためである。それに加えて、円安や米金利の上昇などのバリュー株にとって良好な外部環境によるところも大きかったと思われる。

為替市場では年度初めには1ドル106円台にあったが、それが一時114円をつけるなど12月上旬までに7円ほど円安が進行した(図表2)。バリュー株にはグロース株と比べて為替などの外部環境の影響を受けやすい外需関連株が多く含まれるため、米中問題に対する懸念などもあったが、この円安がバリュー株を下支えしたと思われる。

また、米金利も10月から11月にかけて10年国債利回りが3%を超えるなど上昇基調にあった。保険株を中心に金融株は、米金利上昇が運用環境の改善につながるため、11月頃まで好調であった。ほとんどの金融株がバリュー株に含まれているため、米金利の上昇もバリュー株を押し上げたといえよう。

それが年度末にかけてバリュー株にとって追い風になっていた外部環境が一転したため、グロース株優位に転じたと考えられる。実際に米景気減速懸念や米利上げスピードの鈍化見通しなどから米金利が11月中旬から低下基調になり、為替市場で12月中旬から円高基調になっている。年明け1月こそ米中問題の進展期待からバリュー株が一時的に大きく反発したが、それが落ち着くとバリュー株の上昇はグロース株と比べて鈍化している。やはり円高や米金利の低下がバリュー株の重しになったと思われる。2019年度に入っても、現時点ではバリュー指数とグロース指数の累積リターンの差がマイナス圏(赤色)で推移している(図表1)ことからも分かるように、グロース株優位が続いている。

では、今後はどのようになるであろうか。足元では、円高と米金利低下が加速したが、米中問題の深刻化懸念などから投資家のリスク回避姿勢が高まったことが背景にあるため、米中問題が落ち着くとともに円安や米金利が反動で上昇する可能性がある。ただ、米国では年内の利下げ観測が出てきているため、円高、米金利低下基調自体は続くと思われる。それに加えて米中問題の展開や日米通商交渉なども控えているため、バリュー株には厳しい環境がしばらくは続くと思われる。ゆえに、短期的にバリュー株が反発することはあるかもしれないが、今後もグロース株優位の傾向が続くことが予想される。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・様子見姿勢が強いが、弱気の投資家も~インデックス・ファンド、ブルベアETFの資金動向~

・バランス型ファンドの注目度、高まる?~2019年5月の投信動向~

・続かなかったバリュー株相場

・イギリス主導によるEU活性化の可能性

・新しいROE投資の可能性