NYダウは力強く反発して、またもやFRBの救済が奏功したように見える。強い利下げ予想が株価反発を誘った。もっとも、パウエル議長がこれまでドットチャートを問題視したのは、このように市場予想が独り歩きしてしまうことではなかったか。皮肉なことに今の米経済はそうしたマーケットの先取りメカニズムに助けられている。FRBは利上げの先にあるゼロ金利制約の克服に知恵を巡らそうとしている。

市場におもねるのも悪くはない

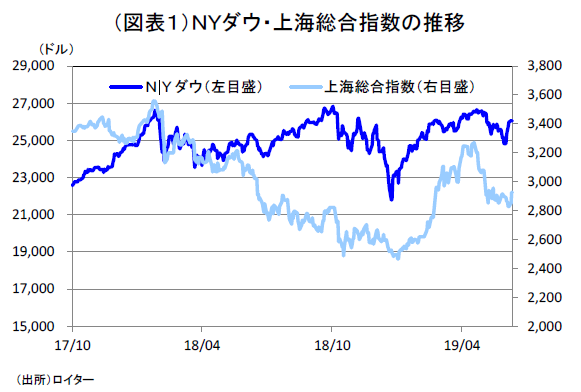

パウエル・プットという人もいるだろう。株価が下がって、マーケットから利下げの期待感が高まると、その期待を裏切ることなく、必ずパウエル議長が救ってくれる。NYダウは、利下げ停止の示唆を受けて1月に一旦持ち直し、そして5月の下落では今度は利下げ観測によって反発を始めている(図表1)。

FRBが政策金利を上げ下げしなくても、利下げ予想が政策を自動操縦するかのように経済・マーケットを動かしていく。これが理想的だという人は多いだろうが、皮肉なことにそれを最も嫌っているのはパウエル議長なのである。パウエル議長は以前からドットチャートの公表を停止したがっていた。単なる見通しが、独り歩きして長期金利などに織り込まれていく。それがパウエル議長には自動操縦ではなく、過剰な織り込みに見えている。もしも、生身のFRBがマーケットが勝手に織り込んだ利下げ予想の通りに政策金利を動かさなければ、株価はクラッシュしかねない。マーケットの予想を仮に「AIロボットの予想」だと呼ぶことにしよう。人間たちの総合判断が「AIロボットの予想」と食い違ってしまったとき、マーケットの暴走が起きる。暴走という副作用を防止するためには、「AIロボットの予想」をあまり重視しないことをFRBは表明したかったのだ。ところが、これも非常に皮肉なことに現時点では「AIロボットの予想」が極めて要領よく株価を反転させてくれている。

7月31 日のFOMCで利下げ予想が裏切られると、逆に株価が不安定化するのではないかとも心配してしまう。パウエル議長は、マーケットにおもねって行動することを内心とても腹立たしく思っているかもしれないが、現時点では「AIロボットの予想」の指示通りに動く方が賢いように思える。

憎まれ役のドットチャート

なぜ、パウエル議長がドットチャートを廃止した方がよいと考えるのか。それは、単にマーケットの過剰反応リスクを嫌がっているからだけではない点もある。

パウエル議長にとってドットチャートが都合が良いと感じられた時期もあったと思う。前のイエレン議長(2014~2018 年在任)の時期には、利上げを開始して、ゆっくりと時間をかけて政策金利の水準を上げていった。利上げには摩擦を伴うが、マーケットの予想があると、その摩擦がマーケットで先取りされながら消化されていく。マーケットの予想によってソフトランディングが図れる。

問題があるとすれば、利上げの終盤になって利上げ予想が、FRBの意図よりもオーバーシュートする場面になったときである。FRBは、経済データ次第で、政策金利は上も下もともに動かす可能性があるとアナウンスするが、実体経済が強いときはなかなか止まらない。

今般はトランプ大統領という「異形の政治リーダー」が居て、FRBの利上げを露骨に批判してくる。FRBの高官は、利上げ予想が思い通りにコントロールできないことが苛立ちなのだろうし、マーケットの予想がFRBの意図だと思われて、トランプ大統領に叩かれたことも困った問題だと思っているだろう。その感情がドットチャートへの批判に反射している。こうした感情は、かつて日銀が「マネーサプライという名称を止めて、マネーストックにしよう」とか、「今後は公定歩合の名称は使わない」とか言ってきた経験とよく似ている。どこの中央銀行も同じだなと思ってしまう。

ドットチャートの役割は、利上げ局面の終盤では不都合な存在に思えても、局面が変わって利下げが求められるようになると役立つものに変わっていく。利下げが必要な局面では、実際に政策金利を動かさなくてもマーケットの予想が利下げ効果を先取りする。ツールに一長一短があり、その使いこなしが難しいところが本当に悩ましい。

金融政策の限界

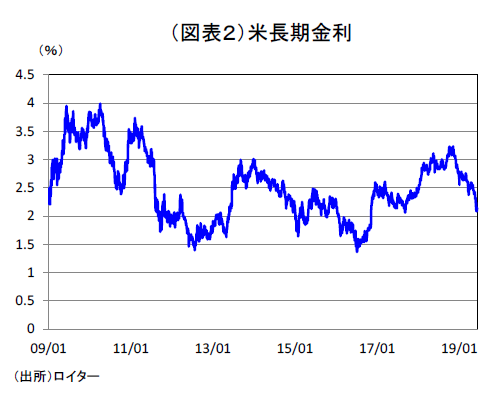

FRBが利下げを開始するに当たって問題なのは、現在の2.25~2.50%の政策金利をすべて使い尽くしたときに何ができるかということだ。マーケットの持つ「AIロボットの予想」の機能が、政策金利がゼロ%の下限に到達した後は、もうマイナス金利には進みにくいと判断すると、長期金利は下がりにくい。ECBと日銀は、マイナス金利を当分続けるから日欧の長期金利はマイナス域に沈んでいる。米長期金利も現在異様なほどに下がっているが、先々、FRBがマイナス金利を躊躇せずに深堀りするとアナウンスをすれば、米長期金利はさらに下がっていく(図表2)。FRBもそこまでやるのか。

マイナス金利の弊害は、銀行など金融システムに打撃を加えることだ。金利が下がったとしても、金融仲介機能が低下すれば、総体としての金融緩和の作用は落ちる。この原理は、少しでも実務がわかっていれば理解できる理屈だ。

FRBが本当に悩んでいるのは、現在の政策効果ではなく先々の政策効果の発揮に限界が生じることである。いよいよFRBも、周回遅れで日銀とECBの悩みを共有することになった。政策を横から長く眺めてきた筆者からすれば、ゼロ金利制約に陥らないためには、経済の体温が十分に温かいうちに素早く利下げをすることで経済を強くして、その間に十分に利上げをするしかない。その間に、利上げは慎重にしろとささやく声があっても、勇気をもって政策金利の水準を上げる。この原理は頭でわかっていても、実務的には難しい。日銀とECBは失敗した。FRBはうまく切り抜けたと思ったが、今、「もしかすると脱出できなかったかもしれない」と思われるようになった。

FRBは、6月4・5日に開催したカンファレンスで政策の枠組みを討議した。これから1年かけて枠組みを見直していく構えである。外部有識者や政策経験者を広く集めて議論する姿勢はさすがだと思わせるが、政策金利をゼロにして、伝統的カードを切り尽くした後で何ができるのかは定説、有力案がないことは明らかである。筆者のみるところ、伝統的利下げの次に有効なのは、ECBが検討しているマイナス金利貸出であろう。ECBは、長期オペのLTTROの第3弾を検討して貸出条件をマイナス金利に設定する可能性もある。

こうしたスキームは、すでに忘れられた白川方明日銀総裁のときの貸出支援オペの変形でもある。奇策として、銀行に貸し出す金利条件を市場金利よりもさらに低くすると、その分、貸出は増やせる。頭の体操として考えると、政策金利がマイナスになる必然性はない。中央銀行が半ば貸出補助金を自前で認めることができれば、貸出割当てのように貸出増加を促すことができそうだ。いずれにしろ、従来の中央銀行の節度や掟を破るような政策が、FRBにできるかどうかが問われる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生