はじめに

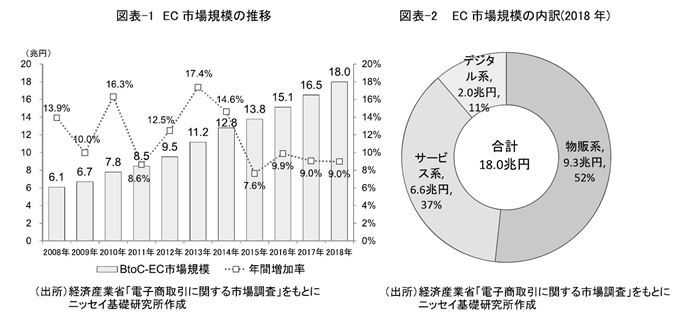

経済産業省「電子商取引に関する市場調査」によれば、2018年の企業と消費者間の電子商取引市場(EC市場)規模は、約18兆円に達した(図表1)。スマートフォンの普及により、場所・時間を問わず商品の注文が可能になったことや、インターネット通販で扱われる商品の裾野が急速に広がったこと等により、EC市場は、順調に拡大している。

EC市場規模の内訳をみると、物販系分野の占める割合(52%)が最も大きく、次いで、サービス系分野(1)(37%)、デジタル系分野(2)(11%)となっている(図表2)。

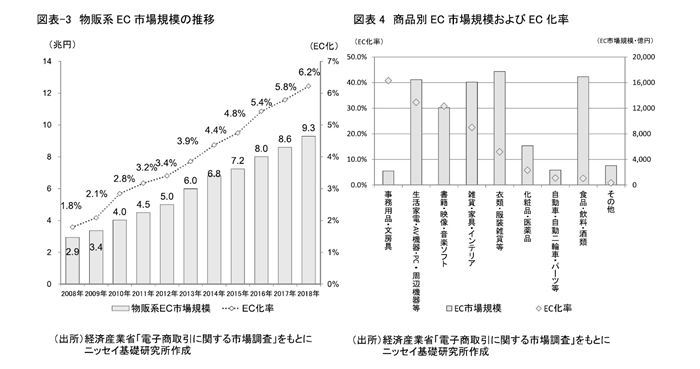

市場規模の拡大とともにEC化率(3)も上昇している(図表3)。物販系分野の平均EC化率は、6.2%に留まっているが、商品別にみると、既にEC化率が10%以上の商品(生活家電、衣類、雑貨、等)もみられる(図表4)。

いまや即日・当日配送が常識となっている物販系EC(インターネット通販)の貨物を扱う物流施設(配送センター等)では、大量の商品を迅速に入出荷することが求められている。そのため、不動産投資家(REIT等)が投資対象とする高機能な大規模物流施設が利用されることが多い。世界主要都市で事業展開している大手不動産会社のJLLの調査によれば、2010年から2014年にかけて首都圏で新規供給された先進的物流施設では、インターネット通販のテナントが約2割を占めた(延床面積ベース)。物流施設投資の見通しを立てるにあたり、インターネット通販の現状を把握することは必須といえる。

そこで、本稿では、インターネット通販市場の成長が物流施設利用に与える影響について考察する。まず、インターネット通販市場の成長可能性、等について概観する。そして、通販市場の状況を踏まえて、物流施設利用の方向性について考えたい。

※本稿は2018年7月20日・30日発行「不動産投資レポート」を加筆・修正したものである。

-----------------------------------

(1)チケット販売、金融サービス、旅行サービス、等。

(2)電子書籍、有料音楽・動画配信、オンラインゲーム、等。

(3)すべての商取引額(商取引市場規模)に対する電子商取引額の割合。

インターネット通販市場の成長可能性

本章では、インターネット市場の成長可能性を、(1)年代別にみたネットショッピングの利用状況(2)ラストワンマイルにおける人手不足、(3)シェアリングエコノミーの拡大の3つの観点で考察する。

●年代別にみたネットショッピングの利用状況

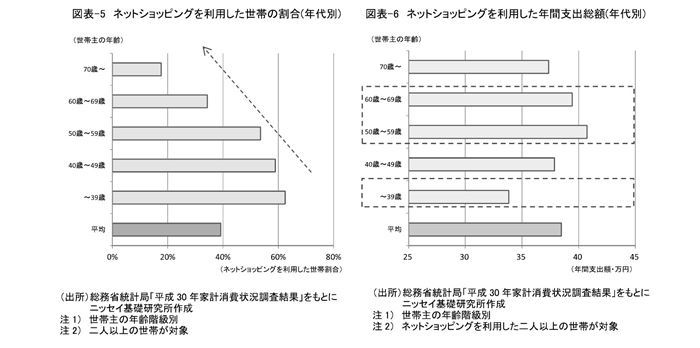

総務省「平成30年 家計消費状況調査」によれば、2018年のネットショッピングの利用率は39%となり、「家計消費状況調査」が開始した2002年(5%)の約8倍まで拡大した。年代別にみたネットショッピングの利用率は、「39歳以下」の年代(62%)が最も高く、年齢が上がるにつれて低下する傾向にある(図表5)。

一方、ネットショッピング支出額は、「50~59歳」の年代(年間41万円)が最も多く、次いで「60~69歳」(年間39万円)、の世代が多い。最も支出額が少ないのは、「39歳以下」の年代(年間(年間34万円)である。(図表6)。ネットショッピングを利用している層に限定してみると、ミドル・シニア層(40代以上)の方が、若年層と比べてネットショッピングの支出額が多い傾向にある。

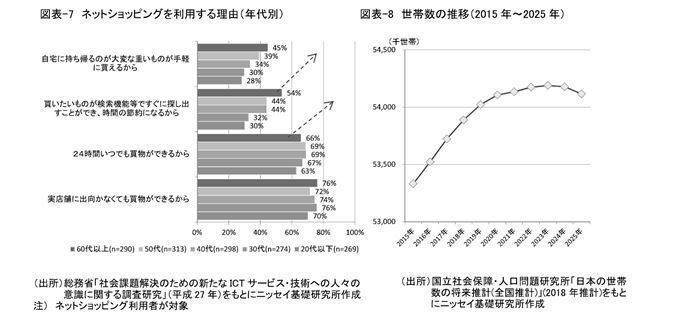

総務省の調査によれば、ネットショッピングを利用する理由に関して、「24時間いつでも買物ができるから」や「実店舗に出向かなくても買物はできるから」との理由の回答割合は、年代による差が小さい。一方、「買いたいものが検索機能等ですぐに探し出すことができ、時間の節約になるから」や「自宅に持ち帰るのが大変な重いものが手軽に買えるから」といった理由を挙げる人の割合は、年代が上がるにつれて上昇する傾向がみられる(図表7)。一般的に、徒歩での買い物が可能な範囲は自宅から半径400~500mと言われている。比較的経済力があるミドル・シニア層は、実店舗で買い物をする労力や手間を省くために、ネットショッピングでの購入が多いと考えられる。

前述の通り、若い年代ほど、ITリテラシーが高く、ネットショッピングを利用する人は多い。例えば、現時点で「50~59歳」の世帯のネットショッピングの利用率よりも、10年後の「50~59歳」(現在の「40~49歳」)のネットショッピングの利用率は高いことから、ネットショッピングの利用率は今後、ますます上昇すると見込まれる。

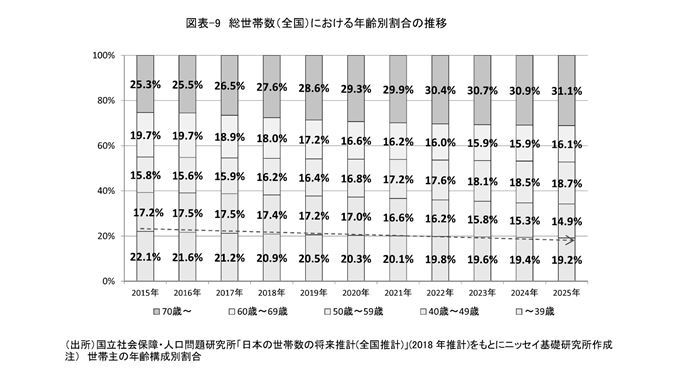

また、国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」によれば、総世帯数は2023年まで増加し続け(図表8)、世帯構成は、中高年層の割合が高まる見通しである(図表9)。今後、ネットショッピング支出の多いミドル・シニア層は現時点より拡大すると見込まれる。

以上の状況を踏まえると、ネットショッピングの利用率の上昇と、ネットショッピング支出の多いミドル・シニア層の拡大に支えられ、インターネット通販市場の成長は継続すると思われる。

ラストワンマイルにおける人手不足

●人手不足の現状

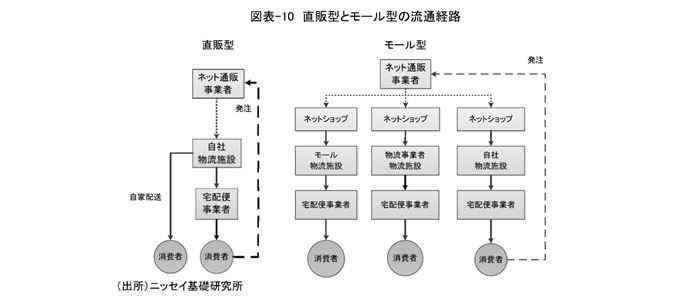

インターネット通販は、「モール型」と「直販型」のビジネスモデルに大別される(4)(図表10)。「モール型」のビジネスモデルは、ネット上にモールを開設し、複数のネットショップを誘致して、出店料や売上手数料等を収益源とする。自社による仕入れおよび在庫リスクがなく、多くの商品を取り揃えることができる。一方、「直販型」のビジネスモデルは、自社で仕入れを行うため、大きな利益を期待できる半面、多くの在庫を抱えることはできないことから、商品を豊富に取り揃えるは難しくなる。

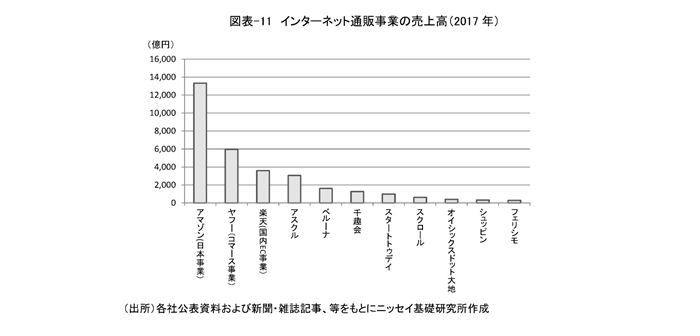

図表11は、各社のインターネット通販市場の売上高を示したものである。国内でのインターネット通販事業の売上高が2,000億円を超える企業は、アマゾン(約1.3兆円)、ヤフー(約6,000億円)、楽天(約4,000億円)、アスクル(約3,000億円)である。

これまで、アマゾンとアスクルは直販型、ヤフーと楽天はモール型の代表格とされてきた。しかし、最近では、アマゾンの売上高に占めるモール型(「Amazonマーケットプレイス(5)」)の割合が増加している。モール型の割合を増加することで、商品の品揃えを増やし、利用者の利便性向上を目指していると考えられる。一方、モール型の代表格であるヤフーや楽天では、直販を強化している。即時配送が求められる中で、配送を柔軟にコントロールしやすい直販の利点を重視しはじめたと推察される。このように、大手インターネット通販事業者は、「モール型」と「直販型」を融合したビジネスモデルに向かっている。

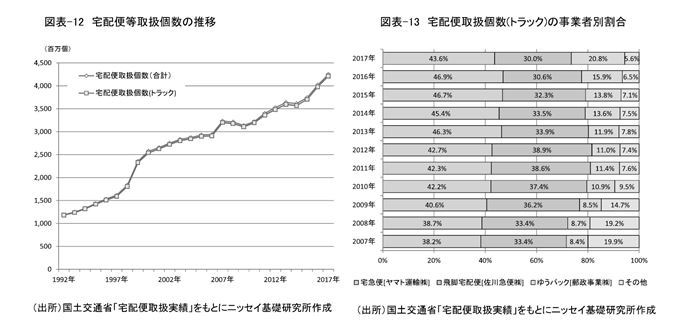

インターネット通販の物流は、「モール型」、「直販型」いずれのビジネスモデルにおいても、消費者への配達部分(ラストワンマイル)は宅配便事業者に依存している。そのため、宅配便取扱個数は、インターネット通販市場の拡大とともに、大幅に増加しており、2017年度は約42.5億個に達した(図表12)。宅配便取扱個数の事業者別割合をみると、上位3社(ヤマト運輸㈱・佐川急便㈱・郵便事業㈱)の寡占化が進んでいる。日本郵便「ゆうパック」と日本通運「ペリカン便」が統合した2010年以降は、3社で9割以上のシェアを占めており、2017年度は94.4%に達した(図表13)。

大手3社とも通販市場拡大に伴う需要増大に伴い、宅配便ネットワーク体制の整備を進めてきた。ヤマト運輸は、集荷した荷物を夜間にまとめて幹線輸送していたが、東名阪にゲートウェイターミナルを設置し、日中からゲートウェイ間を多頻度運行することで納品時間を短縮した。佐川急便は、ローソンと合弁会社「SGローソン」を2015年に設立し、ローソン店舗を起点とした配送および御用聞きサービスを開始している。日本郵便は、総額1800億円を投じ、全国20カ所に大規模物流拠点「メガ物流局」を新設する。

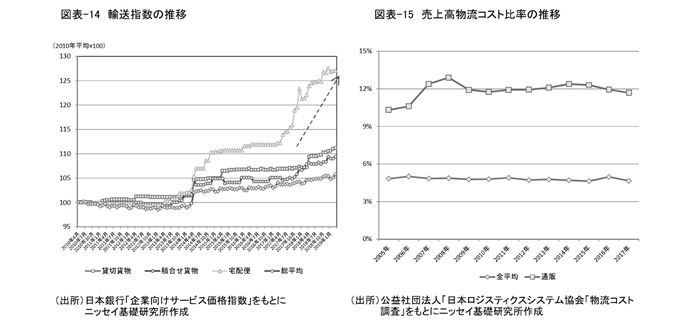

前述の通り、宅配便ネットワーク体制の整備は進んでいる。一方、労働需給が極めて逼迫している中で、宅配便の現場では、取扱個数の急増も相まって深刻な人手不足となっている。人手不足の影響を受けて、2017年から2018年かけて、宅配事業者によるインターネット通販事業者に対する配送料金の値上げ要請や荷受け量の総量規制、時間帯指定配達の見直し等が行われた。「宅配便」の輸送指数(日本銀行「企業向けサービス価格指数」)は、企業物流の中心である「貸切貨物」や「積合せ(6)貨物」の輸送指数と比較して、大幅に上昇している(図表14)。

公益社団法人日本ロジスティクスシステム協会「物流コスト調査」によれば、物流サービスが極めて重要な通販企業の売上高物流コスト比率は12%程度と、全業種平均(約5%)に比べて高い水準にある(図表15)。ラストワンマイルを担う宅配便の配送料値上げは、通販企業の業績を悪化させることになる。

また、消費者がインターネット通販を利用する理由として、実店舗で購入するよりも安いという理由は上位に挙がる。配送料の値上げは消費者の負担増につながり、市場拡大の阻害要因として働くと考えられる。

-----------------------------------

(4)林克彦・根本敏則『ネット通販と宅配便における物流革新』国際交通安全学会誌VoL41No.1、平成28年6月

(5)各企業がネットショップを出店するのではなく、商品を出品するビジネスモデルのモール型EC。商品のデータ管理はアマゾンを行っている。

(6)一台の車両に複数の荷主の貨物を積合せて輸送すること。