5つの利益とは何か

しかし、実は「利益」といっても、いくつかの段階のものがあるのです。本業で稼いだ利益なのか、あるいは臨時的収入があって計上した利益なのか、一体、どの段階での利益を指しているのか、ここがポイントとなります。

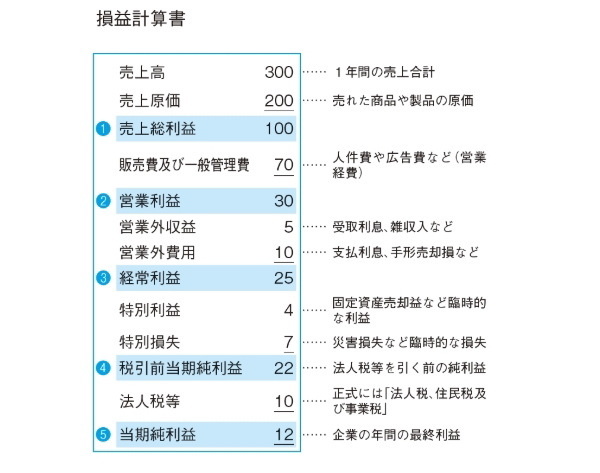

この損益計算書で示される利益には、5つの種類があります。仕入れや経費、税などとの関わり合いによって5つの段階に分かれているのです。

すなわち、

「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」

の5つです。

「売上原価」の計算方法に注意

第1段階での利益は「売上総利益」です。計算式にすると「売上総利益=売上高-売上原価」となります。

売上げた商品の仕入れ値のことを「売上原価」といいます。売れた商品の原価(仕入れ値)です。つまり売上総利益は、商品の売上と、売上原価との差額。売買差益を意味します。俗に粗利益(荒利益・あらりえき)といいます。

この売上総利益を求めるためには、売上高から売上原価を差し引くのですが、この売上原価は、その期に商品を仕入れた金額とは異なります。

たとえば、今期新発売のA商品を3億円分仕入れたとしましょう。売れ行きは好調だったのですが、決算日までに売れたのは仕入れた3分の1で、その売上高は2億円でした。

さて、A商品の売上総利益はいくらでしょうか。

答えは、売上の2億円から仕入れの3億円を引いて赤字……という結論ではありません。売上げた2億円のA商品の原価は、仕入れた3億円の3分の1ですから、1億円になります。売上げた商品の原価(仕入れ値)なので、「売上原価」と言うのです。

したがって売上総利益は、売上の2億円から売上原価1億円を引いた1億円が答えになります。

一般的に売上原価を求める算式は、次のようになります。

売上原価=期首商品棚卸高+当期商品仕入れ高―期末商品棚卸高

この「期末商品棚卸高」というのは、決算日に実際の棚卸しをして、商品在庫の金額(原価ベース)を求めたものです。その期末商品棚卸高が、翌期の期首商品棚卸高になります。