経済概況

●(経済概況) 4-6月期の実質GDPは、政府消費と外需が牽引。一方で、住宅投資の落ち込みは継続

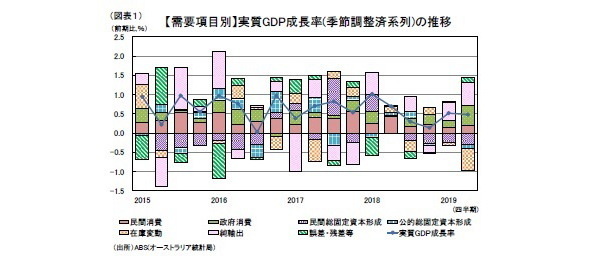

9月4日、ABS (オーストラリア統計局)は、2019年4-6月期のGDP統計を公表した。4-6月期の実質GDP成長率は前期比0.5%増(季節調整済系列)と、1991年から続いている景気拡大の世界最長記録(1)をさらに更新したが、前年比(季節調整済系列)では1.4%増と、2009年7-9月期以来約10年ぶりの低成長となった。

需要項目別に見ると、外需は2004年4-6月期以来の高水準に達し、外需寄与度が全体の成長率を上回るなど牽引役となった。一方内需は、政府消費を中心に消費が堅調であったが、投資が不振であった。特に、民間部門(主に住宅投資)は、落ち込みが続いており、持ち直しの兆しが見られない(図表1)。

GDPの6割近くを占める民間消費は前期比0.4%増と前期(同0.3%増)から伸びがやや加速したが、ここ1年は伸びが鈍くなっている。これは、住宅価格下落による逆資産効果(2)が消費者マインドに悪影響を与えた結果と考えられる。

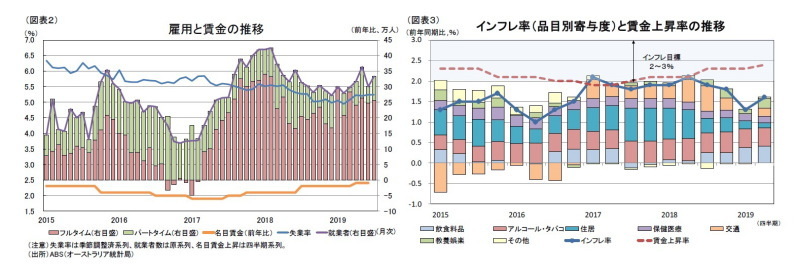

雇用環境は、4-6月期の失業率(季節調整済系列)は5.2%と1-3月期の5.0%から上昇したが、労働参加率が上昇したことが一因であり、過去と比べても低水準で推移している(図表2)。また、相対的に賃金水準の高いフルタイム労働者を中心に就業者が増加したことで、名目賃金は緩やかながらも上昇しており、雇用環境は比較的良好であると言える。さらに、インフレ率(前年同期比、以下同様)も4-6月期は1.6%と1-3月期の1.3%から上昇したが、依然としてインフレ目標の下限(2%)を下回っており、賃金上昇率はインフレ率を上回った(図表3)。

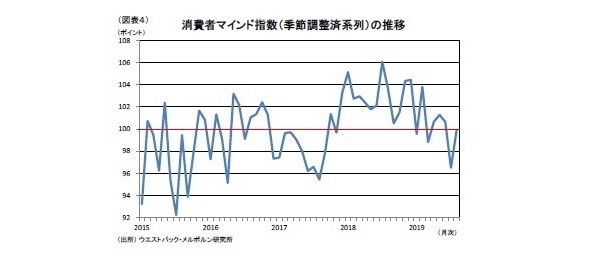

このような状況下で消費の伸びが鈍いのは、消費者マインドが悪化しているためである。4-6月期の消費者マインド指数は、景気判断の目安である100を辛うじて上回ったが、18年半ばから悪化傾向にある(図表4)。悪化している一因として住宅価格下落による逆資産効果が考えられる。

政府消費は前期比2.7%増と前期(同0.9%増)から伸びが加速した。過去数回の連邦議会総選挙では、選挙日と同一四半期の連邦政府の支出が拡大する傾向が見られることから、5月18日に実施された総選挙によって連邦政府の歳出が拡大したと推測される(3)。

総固定資本形成は前期比1.7%減と、4四半期連続のマイナス成長となった。内訳を見ると、公的総固定資本形成が同2.4%減と2四半期ぶりのマイナス成長に転じた。州政府及び地方政府の投資が同4.1%減と大きく落ち込んだことが原因であるが、これは18年半ばから比較的高い伸びが続いた反動と見られる。また、民間総固定資本形成は同1.6%減と4四半期連続のマイナス成長となった。内訳は、企業の設備投資が同0.9%減と3四半期ぶりのマイナス成長に転じたのに対して、住宅投資は同4.4%減と前期(同2.2%減)からさらに悪化し、3四半期連続のマイナス成長となった。

純輸出は輸出が前期比1.4%増、輸入が同1.3%減となった結果、成長率寄与度はプラス0.6%ポイントと前期(同 0.4%ポイント)を上回った。2四半期連続で輸出はプラス成長、輸入はマイナス成長となった。

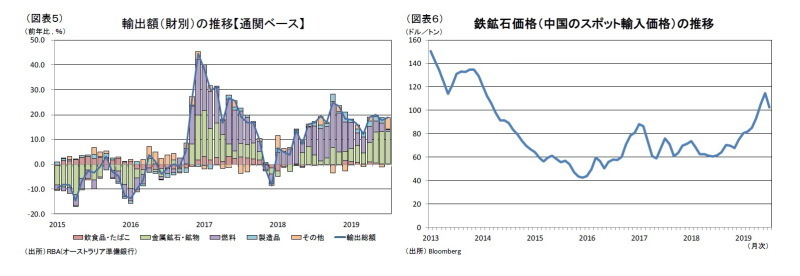

貿易動向を通関ベースで見ると、4-6月の貿易収支は輸出が前年同期比18.8%増、輸入が同0.1%増となった結果、貿易黒字が3倍近くまで拡大した(図表5)。財別に見ると、金属鉱石・鉱物が輸出総額を大きく押上げた。特に、鉄鉱石は6月に5年ぶりとなる1トン当たりの価格が100ドルを上回るなど高騰し(4)、輸出額を押上げた(図表6)。

供給項目別に見ると、第一次産業は前期比2.1%減と前期(同0.3%増)からマイナス成長に転じた。前期は一時的にプラス成長となったが、2018年来の東部の干ばつによる農産物生産への影響が依然として残っていると推測される。第二次産業は前期比0.4%増と2四半期連続のプラス成長となった。石炭や天然ガスを中心に鉱業が好調であったが、住宅投資の不振から建設業は4四半期連続のマイナス成長となった。GDPの約3分の2を占める第三次産業は同0.7%増と前期(同0.8%増)から若干伸びが鈍化したが、堅調に推移している。前期に続いて専門・科学・技術サービスが牽引役となった他、総選挙の関係で政府行政・国防が好調であった。

-------------------------------------

(1)112四半期連続で景気後退(2四半期以上連続のマイナス成長)を回避しての景気拡大となった。

(2)保有する資産価値の上昇によって、消費や投資を拡大する資産効果に対して、逆に保有する資産価値の低下によって、消費や投資を控えること。

(3)特に、今回は当時与党であった保守連合の支持率が最大野党である労働党を下回っていたため、選挙直前に歳出を拡大したと考えられる。

(4)世界最大手のヴァ-レ社(ブラジル)が19年1月の鉱山ダム事故によって減産に追い込まれた他、3月にオーストラリアを襲ったサイクロンの影響でオーストラリアでも供給が停滞したため、鉄鉱石の国際価格が急騰した。

為替・物価・金融政策等の動向

●(為替)豪ドル安に歯止めがかからず。当面は軟調に推移すると予想

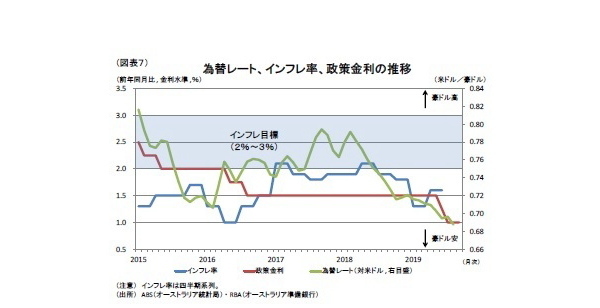

豪ドル(対米ドル)は、18年上旬から米国の利上げ観測や世界経済の減速懸念の高まりを受けて、豪ドル安が進行し、19年5月には0.70米ドルを割り込んだ(図表7)。5月の総選挙で保守連合が勝利したことが好感され、一時的に持ち直したが、豪ドル安に歯止めはかかっていない。豪ドルは米中貿易摩擦に対する懸念及び中国の景気下振れ懸念から、当面は軟調に推移すると予想される。

●(物価・金融政策)インフレ率は先行きも2%を下回る見込み。年内の追加利下げを予想。

19年4-6月期のインフレ率は前期から上昇したが、18年4-6月期以降鈍化傾向が続いており、インフレ目標下限の2%を下回っている。品目別の寄与度を見ると、住居費と交通費の寄与度低下が主因となっている(5)。これらはともに原油価格が落ち着いたことが影響しており、住居費については住宅需要の縮小も低下要因となっている。世界経済の減速を通じた需要の減少などから原油価格が大きく上昇することは考えにくいことや住宅需要の回復が不透明なことから、当面は2%を下回って推移すると予想される。

金融政策については、RBA(オーストラリア準備銀行、以下中銀)はリーマンショック以降、金融緩和を継続したが、住宅ローンを中心に家計債務が拡大し、バブル懸念が生じたため、16年半ばから政策金利を据え置いた。しかし、18年半ばから住宅需要の落ち込みによって景気が減速したことで利下げ観測が高まり、19年6月の金融政策決定会合では約3年ぶりの利下げが決定された。翌7月にも追加利下げが決定され、政策金利は過去最低の1.0%となっている。8月及び9月の会合では見送られたが、議事要旨では追加利下げを示唆しており、19年末の政策金利は0.75%と予想する。

-------------------------------------

(5)両品目ともインフレウエイトが比較的高く、住居費は22.7%、交通費は10.3%となっている。

経済の見通し

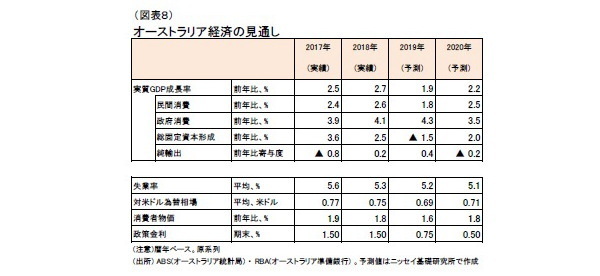

オーストラリア経済の先行きについて、内需は拡張的な財政政策と金融緩和の効果が徐々に波及し、拡大していくが、住宅投資の回復の鈍さが重石となって緩やかな成長に留まるだろう。また、足元で牽引役となっている外需は、中国経済減速の影響が顕在化し、縮小していくため、全体としては引き続き緩慢な成長が続くだろう。オーストラリア経済の19年の成長率は1.9%、20年は2.2%と予想する(図表8)。

民間消費は、7月から所得税減税(6)の効果が徐々に波及し、伸びが加速するだろう。所得税減税は、既に2018/19年度(2018年7月~2019年6月)から適用税率の引下げが行われていたが、減税規模が小さく、効果は限定的であった。総選挙に向けて劣勢であった与党の保守連合は選挙対策として19/20年度予算案において追加の減税策を打ち出した。

総選挙の結果、保守連合が勝利し、追加の減税法案が成立したことで、7月から所得税還付金が支払われている。19/20年度及び20/21年度減税の規模は、18/19年度の2倍以上で、18年の名目GDP比で0.4%となっている(図表9)。7月の小売売上高は前月比0.1%減と減税の効果は見られなかったが、徐々に顕在化し、民間消費を押上げることが期待される。

政府部門では、連邦政府が財政収支の黒字化達成を見込んで、19/20年度予算で医療や教育向け歳出、インフラ投資を拡大しており、消費や投資を押上げるだろう。インフラ投資の拡大は、所得税減税と同様に連邦政府の18/19年度予算に盛り込まれていたが、選挙対策として19/20年度予算において総額の規模が約1.3倍に拡大された(7)。連邦政府以外に、州で最大の経済規模であるニューサウスウェールズ州などの州政府でもインフラ投資の拡大を予算に盛り込んでいる。

総固定資本形成は、依然として住宅投資の先行きが不透明であるが、企業の設備投資及び公共部門の投資は拡大が見込まれる。19年の総固定資本形成は2四半期連続で前年比マイナス成長となったため、通年でもマイナス成長となるが、20年にかけて持ち直していくだろう。

まず、企業の設備投資について、国内企業の業績は鉱工業を中心に好調に推移しており、営業利益(季節調整済系列)は17年7-9月期から19年4-6月期にかけて(8)四半期連続で拡大している。また、4-6月期に集計された19/20年度の設備投資見込額は、18/19年度の見込額8から10.7%増加した。世界経済の動向次第で計画から下振れることも想定されるが、19/20年度の設備投資は前年度を上回る公算は大きい。

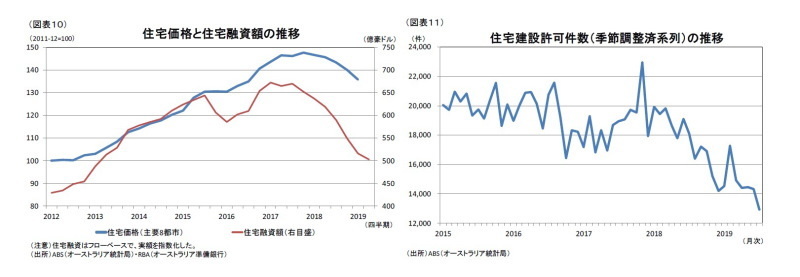

一方で住宅投資については、住宅価格(1-3月期時点)及び住宅融資額(4-6月期時点)は下げ止まっていないが(図表10)、調査会社コアロジックによると、足元の住宅価格は7月8月と2ヵ月連続で前月比プラスとなるなど、底打ちの兆しも見られる。一方で、先行指標である住宅建設許可件数(季節調整系列)は、7月に13年1月以来の低水準に落ち込むなど下げ止まっていない(図表11)。住宅投資は、金融緩和に伴う住宅ローン金利の低下によって徐々に持ち直していくと考えられるが、先行きは不透明である。

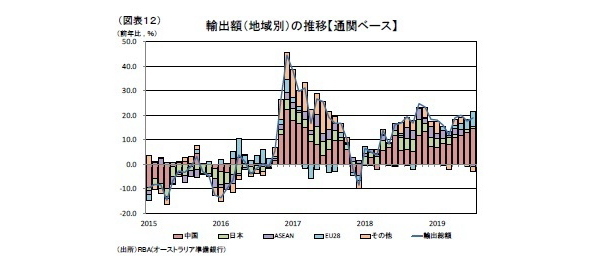

外需については、財輸出における依存度が高い中国(9)の景気減速の影響が顕在化し、縮小していくだろう。通関ベースでは、19年に入って、ますまず中国向け輸出の依存度が高まっている(図表12)。鉄鉱石の輸出拡大が輸出総額を押上げているが、これは主に価格上昇によるものであり、主要輸出先である中国の輸入量は既に前年比で減少傾向にある。鉄鉱石価格は8月にピークアウトしており、今後輸出総額を押し下げるだろう。

-------------------------------------

(6)所得税減税は、19/20年度から29/30年度にかけて4段階で行われ、第1段階は19/20年度(19年7月)から開始された。11年間の所得税減税規模は3246億豪ドル(約23兆円)で、2018年名目GDPの17.1%に相当する。第1段階の内容は、前年度の所得税申告時に、所得に応じて一定割合が還付金として支払われるもの。

(7)インフラ投資の規模は、10年間の総額で、18/19年度予算では750億豪ドル(約5.4兆円で、18年名目GDP比で3.9%に相当)であったが、19/20年度予算では1000億豪ドル(約7.2兆円で、18年名目GDP比で5.3%に相当)に拡大された。このうち3割が21/22年度までの4年間で充当される予定となっている。

(8)18年4-6月期に集計された見込み額。

(9)輸出総額に占める中国向け輸出額の割合は約3分の1を占めており、2017年は33.0%、2018年は34.2%、2019年(1-7月)は37.8%と年々上昇している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・豪州の1-3月期GDPは前期比0.4%増~政策効果による持ち直しに期待

・ブラジル経済の見通し-4-6月期は景気後退を回避も低調。先行きも緩やかな成長が継続。

・ロシア経済の見通し-低成長が続くロシア経済。潜在成長率の上昇に向けた国家事業も、その効果は限定的か。

・オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速