中国経済の概況

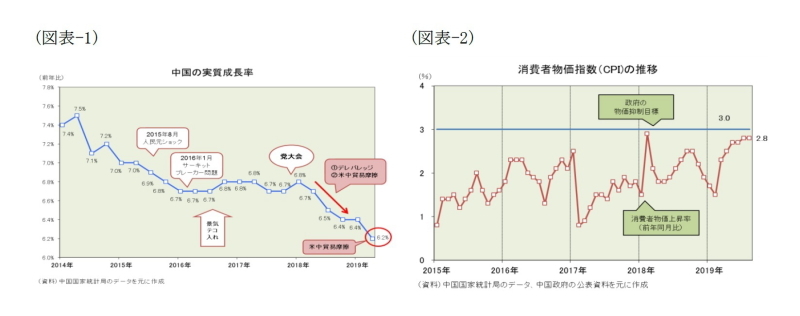

中国では経済成長の勢いが再び鈍化してきた。19年第2四半期(4-6月期)の成長率は実質で前年比6.2%増と前四半期の同6.4%増を0.2ポイント下回った(図表-1)。

中国経済は昨年、「債務圧縮(デレバレッジ)」による景気下押し圧力と、それに追い討ちをかけた「米中対立」を背景に減速し始めた。中国政府がデレバレッジに舵を切ったのは、17年の党大会後に開催された中央経済工作会議でのことで、20年までの中期的な目標とされている。非金融企業が抱える債務残高はGDP比約150%とG20諸国で最大、このまま放置すれば大きな禍根を残すと考えたからだ。債務が拡大した発端はリーマンショック後の4兆元の景気対策だが、15年に株価が急落した時(チャイナショック)の景気対策でも債務が上乗せされた。そして、デレバレッジを推進した18年、インフラ投資は急減速することとなった。また、米中対立は、中国経済の将来を担う「中国製造2025」関連産業が先行き不透明感を強め、中国株は大きく下落して16年1月の安値を割り込み、消費者マインドを冷やして自動車販売は前年割れに落ち込んだ。さらに、「産業のコメ」と言われる集積回路(IC)にも悪影響を及ぼし、データセンター建設ラッシュは沈静化、中国における仮想通貨バブル崩壊によるマイニング需要の落ち込みや次世代通信規格(5G)への移行期に差し掛かったスマホの買い控えも重なり、ITサイクルはピークアウトした。

そこで、中国共産党・政府は18年12月に開催された中央経済工作会議で「反循環調節(景気減速の押し戻し政策)」と呼ばれる景気対策に舵を切り、「地方債券の発行規模を大幅に増やす」とするとともに、金融政策を「穏健中立」から「穏健」に切り替え、デレバレッジの方針を微調整し、金融(預金や融資)の伸びをGDP名目成長率につり合う伸びに設定した。これを受けて、社会融資総量(企業や個人の資金調達総額)は緩やかに伸びを高め、製造業や建築業・不動産業の減速にも歯止めが掛かったため、19年第1四半期(1-3月期)の成長率は横ばい(前年比6.4%増)に留まった。しかし、「デレバレッジ」による景気下押し圧力は減じたものの、「米中対立」による景気下押し圧力は残ったため、第2四半期の成長率は前年比6.2%増へ再び減速することとなった。特に、輸出や製造業の投資への悪影響が鮮明化している。

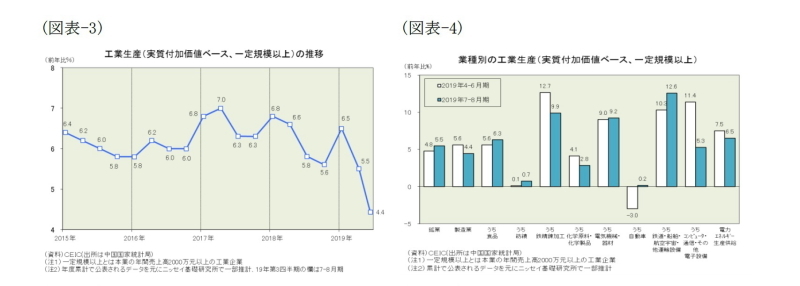

一方、1-8月期の消費者物価は前年比2.4%上昇で、今年度の抑制目標である「3%前後」を下回っている。但し、食品・エネルギーを除くコア部分は同1.7%上昇に留まっており、家畜伝染病「アフリカ豚コレラ」の蔓延で、豚肉価格が同11.0%上昇した以外は概ね安定している(図表-2)。

景気10指標の点検

●供給面の3指標

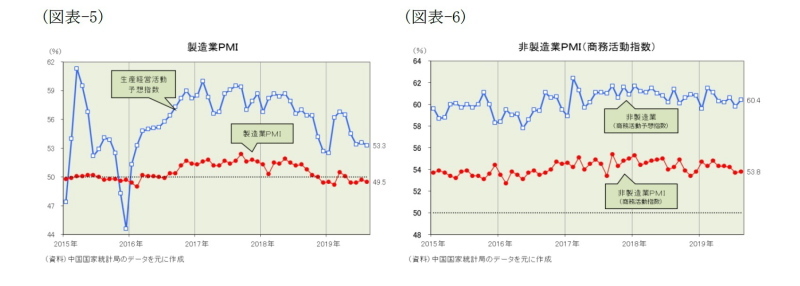

工業生産(実質付加価値ベース)の動きを確認すると、19年7-8月期は前年比4.4%増(推定(1))と、4-6月期の同5.5%増(推定)を1.1ポイント下回った(図表-3)。業種別に見ると、製造業が前四半期の前年比5.6%増(推定)から7-8月期には同4.4%増(推定)へ鈍化している。鉄道・船舶・航空宇宙・他運輸設備や電気機械・器材が伸びを高め、前年割れだった自動車も小幅なプラスに転じたが、前四半期に高い伸びを示した鉄精錬加工が減速したのに加えて、好調だったコンピュータ・通信・その他電子設備の伸びが大きく減速した(図表-4)。

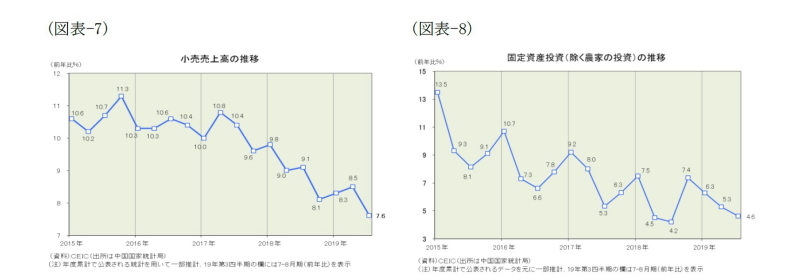

一方、PMIの動きを確認すると、8月の製造業PMI(製造業購買担当者景気指数)は49.5%と、拡張・収縮の境界線となる50%を4ヵ月連続で下回った(図表-5)。予想指数は依然として50%を上回っているものの、3月の56.8%をピークに8月には53.3%まで低下しており、製造業の先行き楽観度が落ちてきた。他方、非製造業PMI(非製造業商務活動指数)は、8月も53.8%と50%を上回ったものの、4-6月期の平均(54.3%)を下回り、その勢いには陰りが見られる。但し、予想指数が60.4%と極めて高い水準を維持しているため、大きく落ち込む恐れは小さい(図表-6)。

--------------------------------

(1)中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

●需要面の3指標

まず、個人消費の代表指標である小売売上高の動きを確認すると、7-8月期は前年比7.6%増(推定)と4-6月期の同8.5%増(推定)を0.9ポイント下回った(図表-7)。一定規模以上の統計で内訳を見ると、日用品は伸びを高めたものの、自動車、家電、家具などが鈍化した。なお、1-8月期の電子商取引(商品とサービス)は前年比16.8%増と勢いは鈍ってきたものの、BAT(百度、阿里巴巴、騰訊)などプラットフォーマーが新たな消費を生み出す流れを背景に、全体を上回る高い伸びを維持している。今後は、住宅販売の低い伸びに加えて、製造拠点の海外移転で失業率が上昇し始めたため多くは期待できないものの、消費者信頼感指数が堅調なため失速する恐れは小さい。

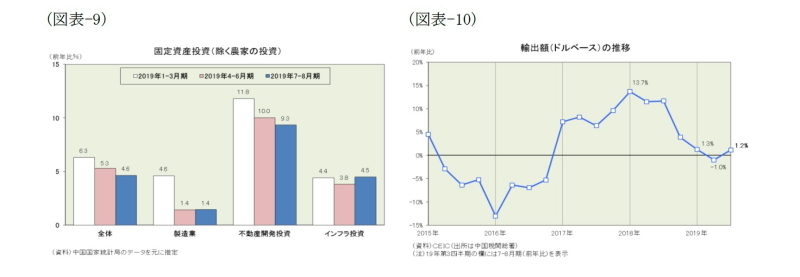

次に、投資の代表指標である固定資産投資(除く農家の投資)の動きを確認すると、7-8月期は前年比4.6%増(推定)と4-6月期の同5.3%増(推定)を0.7ポイント下回った(図表-8)。投資の3大セクター別に見ると(図表-9)、製造業の投資は前年比1.4%増(推定)と低迷しており、米中対立の悪影響が顕在化してきている。他方で、不動産開発投資は同9.3%増(推定)とやや鈍化したものの高い伸びを維持、インフラ投資は同4.5%増(推定)と債務圧縮(デレバレッジ)で前年割れとなった18年7-9月期をボトムに持ち直しつつある。今後も米中対立の悪影響が続く見込みで、先行き不透明感から製造業の投資は楽観できないものの、中国政府が地方政府債の増発などでインフラ投資を推進しているため、投資全体の底割れは回避できると見ている。

一方、もうひとつの経済の柱である輸出(ドルベース)の動きを確認すると(図表-10)、7-8月期は前年比1.2%増と4-6月期の同1.0%減から小幅なプラスに転じた。但し、先行指標となる新規輸出受注は15ヵ月連続で50%を割り込んでおり、引き続き楽観できない状況にある。

●その他の4指標と景気の総括

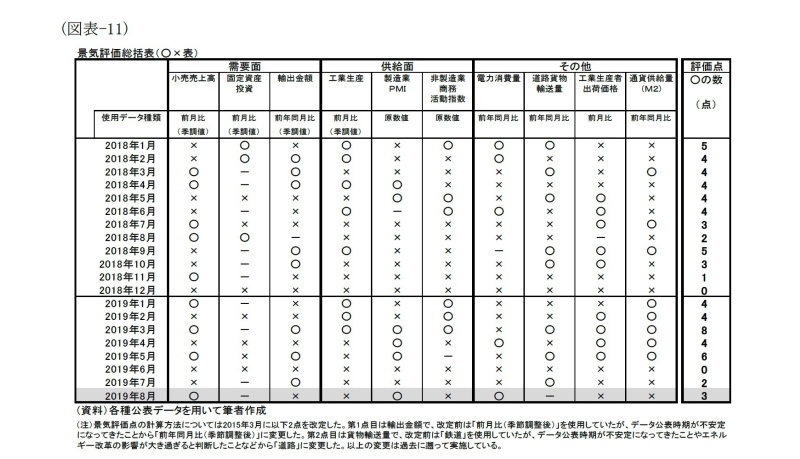

以上で概観した供給面3指標と需要面3指標に、電力消費量、道路貨物輸送量、工業生産者出荷価格、通貨供給量(M2)を加えた景気10指標を、それぞれ3ヵ月前と比べて上向きであれば“○”、下向きであれば“×”として一覧表にしたのが図表-11である。

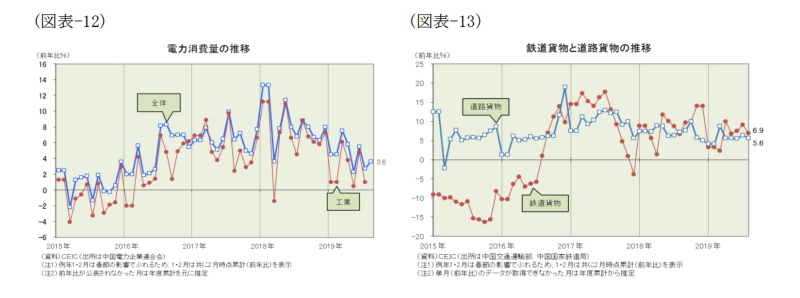

需要面をみると、小売売上高と輸出は“○”と“×”が入り混じり底ばい、固定資産投資は昨年秋以降“×”と横ばい“-”の繰り返しで減速に歯止めが掛かっていない。供給面をみると、工業生産は4月以降5ヵ月連続で“×”と減速が止まらず、製造業PMIは8月に“○”に転じたものの50%割れで、非製造業PMIは50%を上回っているものの、3ヵ月連続で“×”となっており勢いには陰りが見られる。その他の景気指標を見ると、8月の電力消費量は4ヵ月ぶりに“○”に転じたものの、工業部門の不振を背景に前年比3.6%増と低水準に留まる(図表-12)。道路貨物輸送量は“○”と“×”が入り混じり6%前後の伸びで底ばい(図表-13)、19年春まで“○”が多かった工業生産者出荷価格と通貨供給量(M2)も6月以降は3ヵ月連続で“×”となっている。

景気インデックスは6%割れ!

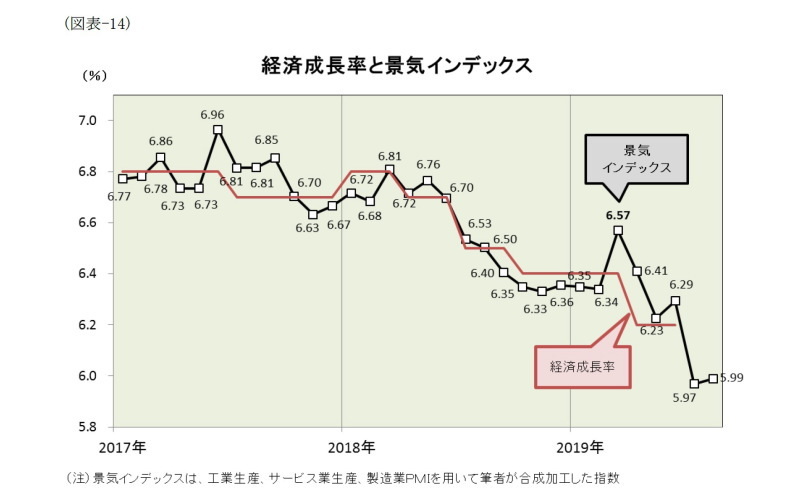

最後に、中国経済に関する「景気インデックス」を紹介したい。かねがね読者の皆様からは、「中国経済の動向をひと目で分かるような指標は無いのか?」とのご質問を受けることが多かった。しかし、それに自信を持って紹介できるような指標はなかなか見出せなかった。そこで、そうしたご要望に少しでもお応えしようと微力ながらも開発したのが、この「景気インデックス」である。「景気インデックス」は、工業生産、サービス業生産、製造業PMIの3つを合成加工したもので、「月次の景気指標の動きを経済成長率に換算するとどの程度か」を表示する形式を採用している。

その推移をみると(図表-14)、中国経済は18年3月の6.81%をピークに減速し始めた。その後、中国政府が景気対策を打ち出したため19年3月には一時6.57%まで回復したものの長続きせず、7月と8月は6%を小幅に下回るところまで減速してきた。中国国家統計局は10月18日(金)に国内総生産(GDP)を発表する予定だが、9月に景気が上向かないようだと、19年7-9月期の成長率は5%台に減速する恐れがあると言えるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済の見通し-7月の景気インデックスは5.99%へ低下、中国経済はこのまま失速するのか?

・中国経済の現状と今後の注目点-米中対立の影響で成長鈍化も、指標の一部に明るい兆し!

・中国経済:景気指標の総点検(2019年夏季号)~5月の景気インデックスは6.30%と再び減速!

・中国経済:景気指標の総点検(2018年春季号)~景気は一旦再加速!

・中国経済:景気指標の総点検(2016年冬季号)~景気は持ち直し成長率に換算すれば6.9%を回復