法人が支払う税金の中でも、「法人税」は特に重要性が高い税金だ。ほかの税金に比べて負担が大きいため、事前に税額を把握しておきたい経営者は多くいるだろう。そこで今回は法人税の計算方法に加えて、中小企業の軽減措置や納付までの流れなどをまとめた。

目次

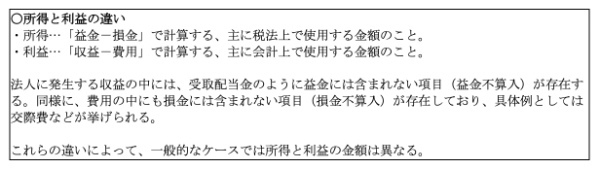

法人税を計算する前に押さえておきたい基礎知識!所得と利益の違い

法人税とは、法人に発生した所得に対して課せられる国税のことだ。利益に対して発生する税金と認識しているケースも見られるが、実は「所得」と「利益」には以下のような違いがあるため注意しておきたい。

所得金額は細かく計算する必要があるものの、法人税自体の計算式は非常にシンプルだ。法人税は「課税所得×法人税率」で算出されており、課税所得が増えれば税金の負担も大きくなる。

普通法人の法人税率は資本金によって変わる!

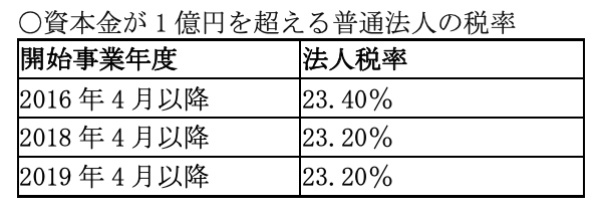

資本金が1億円を超える普通法人の場合、法人税率は以下のように定められている。

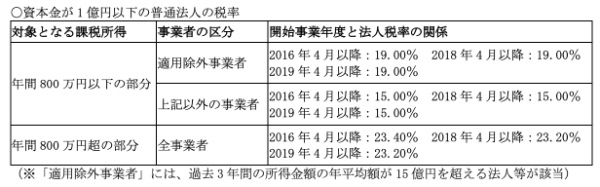

比較的分かりやすい仕組みだが、その一方で資本金が1億円以下の普通法人については、以下のように税率表がやや複雑になるため注意しておきたい。

上記の表で、仮に課税所得が年間1,000万円を超えていたとしよう。

その法人が適用除外事業者に該当する場合、年間800万円以下の部分には「19.00%」の税率が適用される。また、残りの200万円については「23.20%」の税率が適用されるため、「課税所得×法人税率」の式を2回使わなければ法人税額を計算できないことになる。

今回は3パターンの「開始事業年度」の法人税率を紹介したが、開始事業年度によって法人税率が多少異なる点にも注目しておきたい。法人税率は税制改正の度に見直されるので、常に

最新の税率を確認しておくことが重要だ。

ちなみに、最新の法人税率については、国税庁の公式ホームページ上で公開されている。普通法人以外の税率もまとめられているので、気になる経営者はぜひ確認をしておこう。

(参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm)

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

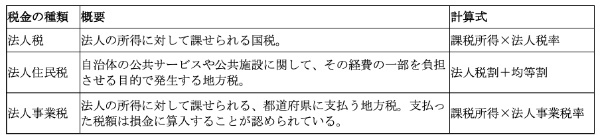

法人税と「法人住民税」「法人事業税」との違い

法人が支払う税金の中には、「法人住民税」「法人事業税」と呼ばれるものがある。法人税と同じような税金に見えるかもしれないが、実は意味合いが全く異なる税金であるため注意が必要だ。

上記のうち「法人税、法人事業税」は課税所得に対して発生する税金なので、仮に赤字経営の場合には負担が発生しない。その一方で、法人住民税は利益とは無関係に発生する税金であり、資本金や従業員数によって税額が変動する。例えば、東京都23区内で事業を営んでいる場合は、最低でも年間7万円の負担が発生するため注意しておきたい。

法人税を計算する3つのステップ

ここからは、法人税に絞って計算方法を詳しく解説していこう。「税金」と聞くと複雑なイメージを持つかもしれないが、法人税の計算に関して言えば、課税所得を計算する工程以外は比較的シンプルだ。

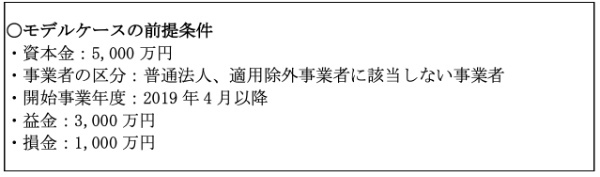

この見出しでは、以下のモデルケースを参考にしながら法人税の計算方法をひとつずつ解説していく。

1.課税所得を計算する

課税所得は「益金-損金」で計算できるので、上記のモデルケースでは2,000万円となる。ただし、実際には益金と損金を明らかにするために、収入(支出)ごとに益金算入、不算入(損金算入、不算入)を判断しなければならない。

日々の帳簿を確認したり、ときには専門知識が必要になったりして、課税所得の計算は見た目以上に手間のかかる作業だ。素人では難しいケースもあるので、顧問税理士などの専門家に相談することも検討してみよう。

2.法人税率を確認する

次は資本金や属する事業者の区分から、適用される法人税率を確認していく。モデルケースは資本金が1億円以下、適用除外事業者には該当しない法人であるため、前述の表から以下の税率が適用されることがわかる。

【1】課税所得800万円以下の部分:15.00%

【2】課税所得800万円超の部分:23.20%

課税所得が800万円以下であれば【1】だけで問題ないが、このモデルケースの課税所得は2,000万円であるため、【2】の税率も確認しておく必要がある。

3.税額を計算する

ここまで進んだら、あとは「課税所得×法人税率」の計算式を使って税額を計算するだけだ。

【1】800万円×15.00%=120万円

【2】(2,000万円-800万円)×23.20%=278.4万円

法人税額=120万円+278.4万円=398.4万円

今回のモデルケースでは、課税所得の約2割が法人税となった。もちろん所得金額にもよるが、法人税の負担は決して軽いものではないため、事前にある程度の金額は把握しておきたいところだろう。

上記の流れを参考にしながら、ぜひ自社の法人税額も計算してみてもらいたい。

中小企業は法人税の軽減措置を受けられる?特例が適用される条件

前述の法人税率の表を見るとわかるが、資本金1億円以下の普通法人で適用除外事業者に該当しない場合は、所得800万円以下の部分に対して低い税率(15.00%)が採用されている。実はこの税率は「軽減措置の特例」によって引き下げられたものであり、本則では19.00%に設定されている点はしっかりと覚えておきたい。

本来、この軽減措置は2019年3月31日までに開始する事業年度分が対象だった。しかし、2019年の税制改正によって適用期間が延長されており、現時点では「2023年3月31日までに開始する事業年度分」が対象だ。政府の動向によっては、今後も適用期間が変更される可能性があるため、税制改正に関する情報はこまめに確認をしておこう。

もうひとつ、法人税の軽減措置について理解しておくべきポイントがある。この軽減措置は「中小法人」が対象であり、中小法人としてみなされるには以下のいずれかの条件を満たさなくてはならない。

上記の条件は、各事業年度の終了時点が基準となる。つまり、前年度に資本金が1億円以下であっても、本年度に入ってから資本金が1億円を超えた場合には、本年度から軽減措置が適用されなくなるため注意しておこう。

法人税の計算や申告、納税の方法は?基本的な流れをチェック!

法人税の支払いには期限があり、その期限を過ぎると延滞税などのペナルティが発生してしまう。そのため、自分で金額を計算する方法だけではなく、申告から納税までの流れを押さえておくことも必須だ。

そこで最後に、法人税を実際に支払うまでの基本的な流れを確認していこう。

【手順1】決算手続き

まずは法人税の申告書を作成するために、決算手続きに取り組む必要がある。詳しくは割愛するが、決算手続きでは試算表や繰越計算表をはじめ、さまざまな書類を作成しなくてはならない。

財務諸表の作成までに長い期間を要する場合もあるので、決算手続きは早めに取り組むことが必要だ。決算手続きには専門知識が求められるため、税理士などの専門家に依頼するケースも多く見受けられる。

【手順2】申告書の作成・提出

次は決算手続きでまとめた内容を参考にしながら、法人税の申告書を作成していく。申告書は国税庁の公式ホームページ上で公開されているが、提出先や会社概要によって提出する書類が多少変わってくるため、税理士などに相談しながら進める方法がおすすめだ。

(参考:http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/01.htm)

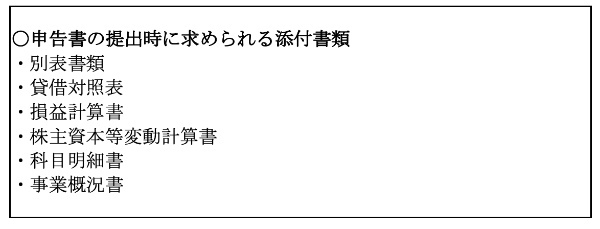

ちなみに、申告書の提出時には、以下の添付書類も合わせて提出する必要がある。

書類に不備があると余計な手間が生じてしまうので、事前に提出書類を確認したうえで慎重に準備を進めておきたい。

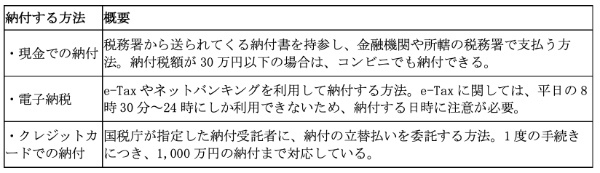

【手順3】法人税の納付

法人税を納付する方法は、大きく以下の3つに分けられる。

方法について特にこだわりがない場合は、「クレジットカードでの納付」がおすすめだ。支払いにクレジットカードを利用すれば、納付の記録が利用明細にしっかりと残るので、後から確認をする際に手間がかからない。また、すぐに現金を用意できない状況であっても、クレジットカードがあれば問題なく法人税を納付できる。

ちなみに、法人税の納付期限は「事業年度終了の翌日から2ヶ月以内」と定められている。それまでに納付が完了するように、事前にしっかりと計画を立てておこう。

法人設立と個人事業主はどちらが有利?法人税と個人の所得税、住民税との比較

個人で事業を行っている場合に、法人の立ち上げを検討するにあたりどのようなタイミングで設立すべきかを悩やむことも多いはずだ。これまで見てきたように、法人税、住民税及び事業税を考慮した税率は自治体にもよるが、33%程度となる。

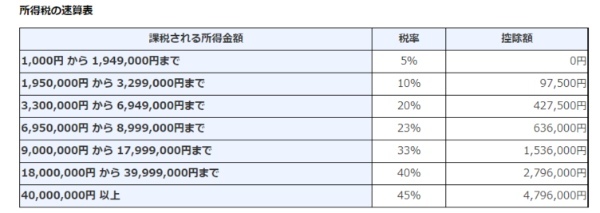

個人事業主で事業を行っている場合に適用される所得税率は、所得額に応じて税率が上がっていく累進課税制度が採用されている。個人事業主は、売上高から必要経費を差し引いた利益が「事業所得」となり、これに対して「所得税」が発生することになる。

具体的には次のような表をもちいて、簡便な所得税額の発生イメージをもつこと可能である。

例えば、課税される所得が700万円の場合、700万円×23%―636,000円=97万4,000円が所得税額と算出される。

個人事業主の場合には、この表によって計算される所得税のほか、住民票がある自治体ごとの地方税が10%となっている。先に、法人税率は33%程度と申し上げたが、上記の表において課税される所得額が695万円から899万9,000円までの場合では所得税が23%の税率となるから、所得税及び地方税を合算して考慮すると法人税の税率と同程度の33%となることがわかる。

したがって、900万円以上の所得となっている場合には、法人税率よりも所得税率が高くなるといえる。このことから、課税される所得が700万円を超えてくることが予想される場合には、法人設立の検討を始めてもよいといえるだろう。

厳密には、法人所得が800万円超と800万円以下では会社規模により適用される法人税率が変わってくるため、個人事業が順調に推移して700万円前後の所得となりそうな場合には、早めに専門家に個別相談を行って、シミュレーションを行っておくと良いだろう。

法人税の申告遅れ、納付遅れを防ぐために、早めの準備と行動を

法人税の計算は複雑に見えるかもしれないが、計算式や税率の仕組みをしっかりと理解しておけば、税額を算出することはそれほど難しくない。企業の規模や課税所得によっては、法人税だけで多額の負担になるケースもあるので、可能であれば事前に計算をして納付金額を把握しておきたい。

また、決算手続きから実際に法人税を納付するまでには、さまざまな作業が必要になる。期限が差し迫ってから準備に取りかかると、申請や納付が間に合わなくなる恐れがあるため要注意だ。

専門家に依頼をする場合にも、余裕をもって早めの準備や行動を意識しておこう。

法人税に関するQ&A

Q1.法人税の所得と利益の違いは?

A. 法人税とは、法人に発生した所得に対して課せられる国税のことだ。利益に対して発生する税金と認識しているケースも見られるが、実は「所得」と「利益」には以下のような違いがある。

所得と利益の違い

・所得……「益金-損金」で計算する、主に税法上で使用する金額のこと。

・利益……「収益-費用」で計算する、主に会計上で使用する金額のこと。

法人に発生する収益の中には、受取配当金のように益金には含まれない項目(益金不算入)が存在する。同様に、費用の中にも損金には含まれない項目(損金不算入)が存在しており、具体例としては交際費などが挙げられる。

これらの違いによって、一般的なケースでは所得や利益の金額は異なる。

所得金額は細かく計算する必要があるものの、法人税自体の計算式は非常にシンプルだ。法人税は「課税所得×法人税率」で算出されており、課税所得が増えるほど税金の負担も大きくなる。

Q2.法人税はどのように計算される?

A. 法人税の計算は大きく3つのステップにより行われる

1.課税所得を計算する

課税所得は「益金-損金」で計算する。

日々の帳簿を確認したり、ときには専門知識が求められたりなど、課税所得の計算は見た目以上に手間のかかる作業となるため、素人では難しいケースもあるので、顧問税理士などの専門家に相談することも検討してみよう。

2.法人税率を確認する

次は資本金や属する事業者の区分から、適用される法人税率を確認していく。

3.税額を計算する

法人の所得額に法人税率を乗じて計算を行う。

Q3.法人税の申告や納税の方法は?

A.

【手順1】決算手続き

まずは法人税の申告書を作成するために、決算手続きに取り組む必要がある。詳しくは割愛するが、決算手続きでは試算表や繰越計算表をはじめ、さまざまな書類を作成しなくてはならない。

【手順2】申告書の作成と提出

法人税の申告書は国税庁の公式ホームページ上で公開されているが、提出先や会社概要によって提出する書類が多少変わってくる。

ちなみに、申告書の提出時には、以下の添付書類も合わせて提出する必要がある。

別表書類、貸借対照表、損益計算書、株主資本等変動計算書、科目明細書、事業概況書

【手順3】法人税の納付

法人税を納付する方法は、大きく以下の3つに分けられる。

1.現金での納付:税務署から送られてくる納付書を持参し、金融機関や所轄の税務署で支払う方法。納付税額が30万円以下の場合は、コンビニでも納付できる。

2.電子納税:e-Taxやネットバンキングを利用して納付する方法。e-Taxに関しては、平日の8時30分~24時にしか利用できないため、納付する日時に注意が必要。

3.クレジットカードでの納付:国税庁が指定した納付受託者に、納付の立替払いを委託する方法。1度の手続きにつき、1,000万円の納付まで対応している。

Q4.法人税と所得税はどちらが有利?

A. 個人事業主で事業を行っている場合に適用される所得税率は、所得額に応じて税率が上がっていく累進課税制度が採用されている。個人事業主は、売上高から必要経費を差し引いた利益が「事業所得」となり、これに対して「所得税」が発生することになる。

個人事業主の場合には、所得税のほか、住民票がある自治体ごとの地方税が10%となっている。先に、法人税率は33%程度となるため、課税される所得額が695万円から899万9,000円までの場合では所得税及び地方税を合算して考慮すると法人税の税率と同程度の33%となることがわかる。

したがって、課税される所得が700万円を超えてくることが予想される場合には法人設立の検討を始めてもよいといえるだろう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

(提供:THE OWNER)