資産管理会社を持つ社長は少なくない。資産管理会社は節税を目的として設立されることが多いが、実は現在の税制では節税に役立たないことがある。一方で、ビジネス面ではメリットがある。これらを解説しつつ、資産管理会社のデメリットにも触れる。

目次

資産管理会社とは?

資産管理会社に明確な定義はないので、本稿では「オーナー個人が保有する財産を会社に管理させる目的で設立した会社」を指すものとする。オーナーが保有する財産には有価証券や不動産などがあるが、本稿では資産管理会社に株式を保有させることを前提に解説する。

保有資産がいくらになったら資産管理会社の設立を検討する?

結論から言えば、オーナーが経営する事業会社の株式を資産管理会社に移管するなら、早いほうがいい。オーナーと資産管理会社は法律上別人格なので、オーナーが保有する資産を資産管理会社へ移す際は、時価で譲渡する必要がある。

時価で譲渡すると、取得価額と譲渡価額の差分に対して税金がかかるため、これを自己資金で負担できるかどうかが、資産管理会社設立の判断基準になる。

オーナーから資産管理会社へ株式を移管する場合、オーナーには以下の税金が課せられる。

税金の計算式:(譲渡価額-取得費等 )×20.315%

上記は税金のみの試算であり、実際には株式移管の代金も必要になる。

2019年に上場した株式会社識学や株式会社コプロ・ホールディングスは、上場前に個人保有株式を資産管理会社へ移行している。

新規上場申請のための有価証券報告書によると、前者は個人から法人に移行した際1,000万円で譲渡しているため推定200万円(但し保有株式の一部)、後者は15億8,400万円で譲渡しているため推定3億500万円の税金が発生したと考えられる。

ところで、税金を払ってまで資産管理会社に資産を保有させる意味はあるのだろうか。

資産管理会社を持つビジネス上のメリット

資産管理会社を持つビジネス上のメリットを1つ紹介しよう。上場会社や上場準備会社であれば、オーナー一族で保有する資産管理会社に株式を持たせることで、安定的な経営権を確保し、株価対策を行うことができる。

安定株主と考えられる親族であっても、上場後に株を売却してしまう可能性がある。親族でも、真の安定株主とは言えないのだ。

資産管理会社が株式を保有していれば、親族でも容易に換金することはできない。また相続が発生した場合も、相続の対象となる資産(相続財産)はあくまで資産管理会社の株式なので、事業会社の株式が社外に流出することはない。

税務面のメリット・デメリット

株式を保有する際の税務上の取扱いを見ていこう。

所得税は累進課税(所得が上がると税率も上がる)であり、総合課税(給料などの収入と合算されて税金が算定され、その金額に応じた税率が選択される)の場合は分離課税(所得が合算されない)に比べて税負担が大きくなりやすいことに注意したい。

会社から配当を受けるケース

会社から配当を受ける場合は、配当を受領する立場と、配当をする会社が上場会社か否か、また受領者の株式保有比率によって課税の仕方が変わる(法法23,措法8の4)。

(数値例)

前提:事業会社から配当1,000千円を受領した。

オーナー個人が受領する場合は最高税率54.945%が課せられ、資産管理会社は借入などがないものとし、法人が課せられる税率は34.6%と仮定する(各種控除は考慮しない)。

(結論)

前提に基づく配当を受けた際の税金は、以下の表のように計算される。

上記の例で言えば、上場を目指す場合は3%未満保有の時は直接保有とし、3%以上保有する場合は資産管理会社で保有する方が負担する税金は低い。

配当課税は毎期生じる可能性があるため、個人で保有する場合は将来受け取る配当金の約半分が毎年税金として徴収されることを考えると、一時的な税金の負担はあるものの、保有株式を資産管理会社へ移管するほうがメリットはあるだろう。

株式を譲渡したケース

次に、株式を譲渡した場合を考える。株式を譲渡した際の課税は、個人の場合と法人の場合で異なる。詳細は以下の表のとおりだ。

資産管理会社の法人税率が「21.4%~34.6%」となっているのは、会社の規模や所得によって各種税率が変わるからだ。

個人の税率が20.315%であるのに対して資産管理会社は最高34.6%なので、株式の含み益(時価と簿価の差額)が多い場合は個人で保有するほうが税金は少なくなる。

将来上場を目指すオーナーは、売出する部分は個人で保有しておいたほうがいいだろう。

相続が発生したケース

最後に、相続が発生した場合を考える。自身が死ぬと、保有財産をもとに相続税を計算することになるが、株式の場合は上場株式か否かで相続税の評価方法が異なる。

上場株式は市場で取引されているため、容易に時価を把握できる。よって上場株式は市場価額で評価される。

一方で資産管理会社は非上場株式であり換金できる市場はないため、税法に則って評価されることになる。

ここで、資産管理会社株式を相続財産とする際の、評価差額に対する法人税相当額の控除を紹介しよう。

資産管理会社の株式を純資産価額方式で評価する際、資産管理会社のBS(貸借対照表)の簿価と相続税評価額に差(含み益)が生じる。この差額は、将来事業会社株式を譲渡した際に法人税等を納付し、純資産がその分減ることになるため、相続税の評価では当該法人税に相当する37%を予め控除できる(財基通186-2)。

(数値例)

前提:1円で会社を作り、上場して株式価値が10億円になった後、自身が死亡し相続された。計算の便宜上各種控除は考慮せず、税率は最高税率の55%とする。

A:上場株式を個人で保有していた場合

B:会社設立後、事業上の目的で資産管理会社に移管していた場合

(結論)

この場合の税額は、以下の表のとおりだ。

AとBでは、相続税額に2億円の差が生じている。これは前述の含み益に対する法人税額等の計算による控除が3.7億円と計算され、税額への影響が3.7億円×55%=2億円となったためだ。

上場を目指す場合、株価が低いうちに資産管理会社へ株式を移管することで、上場後に株価が上昇することで生じる含み益に対する税金37%を控除できるため、メリットは大きいと言えるだろう。

上場を考えていない社長が自身の相続対策として資産管理会社を設立し、自身の事業会社株式(非上場)を保有させて上記の控除を狙うケースもある。しかし、事業承継税制を活用することで贈与税・相続税の納税が猶予・免除されるため、相続対策として資産管理会社を設立する必要はないだろう(措法70の7等)。

資産管理会社のデメリット

資産管理会社はオーナーと同一視されやすいが、前述のとおり法律上は別のものとして扱われる。したがって、資産管理会社が保有する資産をオーナーが自由に使うことはできない。

資産管理会社のお金をオーナーが使いたい場合は、資産管理会社からオーナー個人に移す必要があるが、役員報酬や配当などを使うと総合課税として扱われ、最高54.945%の税金が生じてしまう。

資産管理会社は節税に役立つものではなく、あくまで個人に課せられた税金を一時的に繰り延べることができるものに過ぎない、ということを理解してもらいたい。

また節税目的のみで保有する資産管理会社は、税務調査において節税策が認められない可能性もある(いわゆる「伝家の宝刀」)。特に相続税率は最高55%なので、否認された時のダメージは大きい。

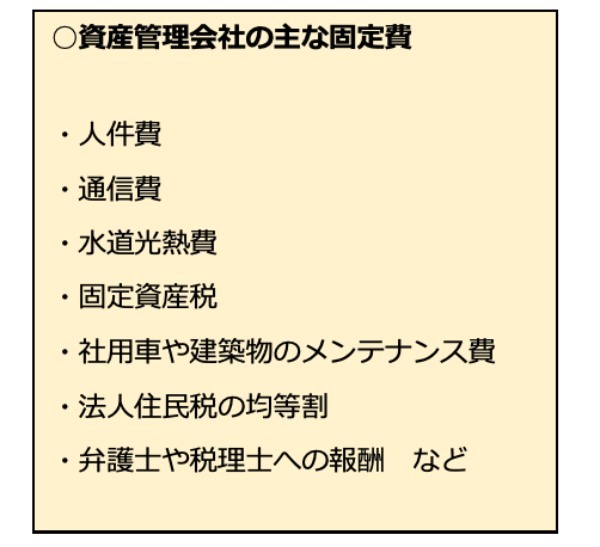

資産管理会社の重荷になる固定費とは?

資産管理会社を設立すると、毎月発生する「固定費」が深刻なリスクになり得る。資産移転などをきっかけに収益が減少すれば、固定費によって赤字経営になってしまうケースもあるためだ。

一般的な資産管理会社では、次のような固定費が発生する。

赤字経営のリスクを抑えるには、上記の固定費をひとつずつ見直し、できる限りランニングコストを抑える必要がある。例えば通信費や水道光熱費などは、契約先やプランの見直しによって毎月の料金を抑えられるかもしれない。

建築物などの固定資産についても、不要なものは積極的に処分することが重要だ。固定費は少額でも重荷になる可能性があるため、徹底的な削減を意識しよう。

資産管理会社のよくある質問集

資産管理会社をうまく活用するには、設立の目的や仕組み、メリット・デメリットを十分に理解しておく必要がある。以下では、資産管理会社のよくある質問をまとめたので、基礎的な知識をしっかりと身につけておこう。

Q1.資産管理会社設立は資産いくらが目安?

資産管理会社を設立する目安は、課税所得が700~900万円に達したタイミングと言われている。

個人に課される所得税と法人税は、課税所得が800万円前後になると逆転する。ただし、実際にはほかの税金や経費等も影響するため、課税所得が700万円に達した時点で法人化を検討することが望ましい。

なお、どちらが得になるかを判断する際には、資産管理会社の維持コスト(固定費)も加味することが必要になる。

Q2.資産管理会社の作り方は?

資産管理会社を設立するには、株式会社または合同会社の設立登記が必要になる。具体的なプロセスとしては、定款の作成や認証、申請書類の提出、資本金の払い込みなどが挙げられる。

また、会社設立や運営においては「代表者印・銀行印・社印」の3つの印鑑が必要だ。近くに購入できる場所がない場合は、インターネット上での注文を検討しよう。

Q3.資産管理会社のメリットは?

課税所得が700~900万円を超える個人の場合は、資産管理会社によって税負担を抑えられる可能性がある。そのほか、法人と個人で所得を分散できる点や、相続対策または贈与対策として活用できる点も資産管理会社のメリットだ。

また、個人が資産管理会社を設立するケースでは、経費の範囲を広げられることもメリットになる。社宅や社用車などの間接経費が多い個人ほど、税金面で大きな恩恵を受けられるだろう。

Q4.資産管理会社のデメリットは?

資産管理会社を設立すると、さまざまな運営コストや手間が発生する。主なものとしては、社会保険の加入手続きや保険料、厳密な帳簿類の作成、年末調整・源泉徴収などが挙げられる。

さらに株式会社の場合は、株主総会や取締役会も開催しなければならない。税務調査に備えて、議事録の作成や保存が必要になる点もデメリットと言える。

Q5.資産管理会社の業務内容・仕事内容とは?

資産管理会社の主な業務は、資産の管理と運用である。具体的には日々の収支を把握したり、資産管理のプラン(実施計画書)を策定したりすることがメイン業務となる。

また、個人経営では取り組めなかった部分の見直しも、経営を安定させるポイントになるだろう。例えば、余計な委託費を削ったり、経費の範囲を見直したりすることで、節税効果を高められる可能性がある。

Q6.資産管理会社に条件はある?

資産管理会社の設立にあたって、特に遵守すべき条件は設けられていない。ただし、法人化をしなければ個人所得税が課されるため、株式会社または合同会社の設立が必要になる。

ちなみに資産管理会社とは、特定資産の保有割合が総資産の70%以上、または特定資産による収益が総収入金額の75%以上になる法人を指す。特定資産には有価証券や不動産のほか、現金や預金などが含まれる。

Q7.資産管理会社の税務の仕組みは?

資産管理会社に課される税金は、通常の法人と同様である。赤字企業の法人税は非課税となるが、住民税については均等割が必ず発生するため注意しておきたい。

なお、資産管理会社で運用している資金を、経営者個人の資産として使うことは禁止されている。この場合は個人への資産移転を行うことになるが、役員報酬や配当には最大で55%の税金が課される。

Q8.資産管理会社はサラリーマンでも作れる?

勤務先で副業が認められているサラリーマンは、資産管理会社を設立できる可能性がある。ただし、一般的なサラリーマンは副業収入が少なく、運営に充てる時間の確保も難しいので、効果的な節税手段とは言い難い。

そのため、所得の分散を検討しているサラリーマンからは、賃貸用不動産を使った投資事業が多く選ばれている。

資産管理会社を保有することは節税ではなくビジネス上で有利

オーナーが保有する株式を資産管理会社に移管させるなら、早いほうがいいだろう。繰り返しになるが、資産管理会社を保有する目的は節税ではなく、あくまでビジネス上の目的をメインに考えることが望ましい。節税はあくまで副産物であり、企業の意思決定に影響を及ぼすものではないことを肝に銘じていただきたい。(※上記は2019/12/31時点の税法に基づいて執筆をしている。)

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・森将也(税理士)

(提供:THE OWNER)