シンカー:日銀短観の業況判断DIは全般的に大きく悪化した。新型コロナウィルスの景気下押し圧力はグローバルに加速度的に拡大し、国内でも経済活動の自粛が鮮明となった後の結果である。企業の業況判断DIで警戒感が極めて強くなるのは当然で、今回は業況判断DIにそれほどの情報価値はない。問題は、新型コロナウィルスの影響が、問題が終息するまでの一過性のものか、それ以降のデフレ完全脱却シナリオを狂わせるほどの長期にわたる景気低迷をもたらすものなのか、という判断材料である。注目は、信用サイクルと設備投資サイクルの動きだろう。短観の結果は、両サイクルが今のところまだ堅調であることが示された。言い換えれば、新型コロナウィルスの問題による景気下押しが、まだ一過性のものであると判断できることになる。今後も両サイクルの堅調さをしっかり維持するためには、異次元な金融緩和状態の維持と、家計と企業の不安心理を緩和して需要の底割れを防ぐための財政政策の異次元な拡大が必要となっているようだ。来週には政府が大規模な経済対策を公表することになっているが、しっかりとした規模となるのか注目である。短期的な需要の減退があまりに大きく、企業のリストラなどの後ろ向きの行動が再発し、両サイクルが大きく腰折れてしまえば、企業貯蓄率が再上昇するとともに需要を破壊する力が強くなってしまう。日本経済は深刻な景気後退となり、再びデフレの闇に飲み込まれアベノミクスのデフレ完全脱却の試みが失敗となってしまうリスクとなる。消費税率引き上げの失敗に続き、財政拡大が過少で経済が混迷した場合、政策当局への国民の信頼が失墜する恐れがあるため、しっかりとした経済対策が実施されるだろう。

日銀の短観調査では、1-3月期の大企業製造業業況判断DIは-8と、10-12月期の0から全般的に悪化した。2013年1-3月期以来初めてのマイナスである。4-6月期への先行きDIも-11への更なる悪化となった。企業のドル・円の想定レートは108円程度で、強い円高にきていないことは一定の下支えになっているようだ。大企業非製造業業況判断DIも+8と、10-12月期の+20からサービス業を中心に悪化した。アベノミクス開始時の水準に戻ってしまったことになる。4-6月期への先行きDIも-1と2011年4-6月期以来初めてのマイナス圏への悪化となった。新型コロナウィルスの景気下押し圧力はグローバルに加速度的に拡大し、国内でも経済活動の自粛が鮮明となった後の結果である。企業の業況判断DIで警戒感が極めて強くなるのは当然で、今回は業況判断DIにそれほどの情報価値はない。問題は、新型コロナウィルスの影響が、問題が終息するまでの一過性のものか、それ以降のデフレ完全脱却シナリオを狂わせるほどの長期にわたる景気低迷をもたらすものなのか、という判断材料である。注目は、信用サイクルと設備投資サイクルの動きだろう。両サイクルの堅調さをしっかり維持するためには、異次元な金融緩和状態の維持と、家計と企業の不安心理を緩和して需要の底割れを防ぐための財政政策の異次元な拡大が必要となっているようだ。来週には政府が大規模な経済対策を公表することになっているが、財政支出で最低限GDP対比2%以上を確保し、しっかりとした規模となるのか注目である。

新型コロナウィルスの影響を見る上で、日銀が重要視しているのは、信用サイクルが強い状態を維持できるのかだ。グローバルに在庫・生産サイクルが多少悪化しても、日本経済は拡張を続けることができるように、強い信用サイクルに支えられた内需を中心に頑強になってきていた。信用サイクルをうまく示すのは日銀短観の中小企業貸出態度DIである。信用サイクルは雇用拡大の牽引役であるサービス業の事業拡大を左右するため、失業率に先行する指標である。2019年7-9月期の中小企業貸出態度DIは+20と4-6月期から変化はなく、まだバブル崩壊後の圧倒的な最高水準である+20程度を保っていた。ただ、貸出態度DIは伸び悩んでいた。消費税率引き上げ後の景気動向への警戒感もあったのか、実質GDP成長率が大きなマイナスとなった10-12月期には+19へ若干低下した。

年初に国会を通過した大規模な政府の経済対策がまさにこれから実施され、更なる追加の大規模な経済対策が公表される。財政政策は異次元な拡大となろう。政府は、極めて低利での貸付と信用保証など、1.6兆円程度の企業の資金繰り支援を拡充し、新型コロナウィルスの影響などで中小企業を中心に信用収縮が起こらないようにしようとしている。日銀も、東日本大震災や熊本地震の時のように、打撃を受けた中小企業への金融機関の機動的な融資を支援するための流動性対策として、民間企業債務を担保に最長1年の低利(0%)での金融機関への資金供給を強化し、金融緩和策の拡充を行うことを決定した。今回は新型コロナウィルスの問題が圧し掛かっていたが、1-3月期の時点では、何とか+18へのわずかな低下でとどまった。信用サイクルが堅調さを維持できれば、失業率の更なる低下が賃金・物価上昇率を押し上げていくという、日銀のシナリオも維持できることになる。政府・日銀の政策などに支えられて、何とか堅調な信用サイクルは維持できると考える。雇用判断DIもまだ全般的に人員がかなり不足していることを示している。

一方、DIが大きく悪化し、信用サイクルが腰折れるリスクが高まれば、デフレ完全脱却に向かう日銀の内需拡大シナリオが維持できなくなってしまう。そうなれば、日銀は、政策手段が限られる中、追加金融緩和に踏み切ることになる。国債と国庫短期証券の青天井の買入れを含め、異次元の財政拡大を明確にマネタイズする形が実践されるかもしれない。政府の追加経済対策で需要の下支え策としての大規模な財政政策の拡大も行われ、企業の休業補償と給付・減税による需要下支え策が十分にあれば、新型コロナウィルスの問題などによる経済活動の一時的な停滞からの回復を早くすることができるだろう。財政赤字への過度な不安を抱えるこれまでの及び腰な財政政策から変化はなく、財政拡大が不十分であれば、新型コロナウィルス問題で信用サイクルが腰折れてしまう。終息後のリバウンドが小さいばかりか、将来有望な企業までも倒産させてしまい、イノベーションの機会を逸し、潜在成長率が低下してしまうリスクとなろう。新型コロナウィルスの問題が短期的ではなく長期的にも日本経済の成長の足かせとなってしまうだろう。

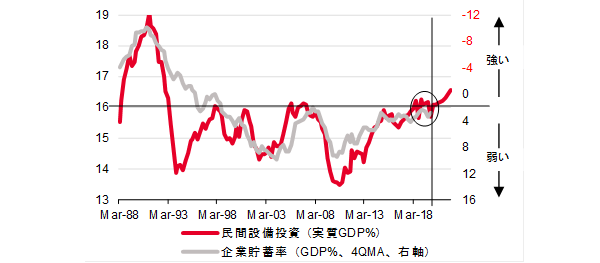

経済ファンダメンタルズの改善と民間投資を喚起する成長戦略が徐々に効果を発揮し、設備投資サイクルもようやく天井を打ち破った。実質設備投資の実質GDP比率は既に+16%の天井を打ち破り、バブル崩壊後の最高水準までようやく上昇した。この天井をなかなか打ち破れなかったことが、過剰貯蓄として総需要を破壊する力となっている異常なプラスの企業貯蓄率の低下を妨げる要因となっていた。製造業には減速感がみられるが、短期の業況感に左右されない、AI、IoT、ロボティクス、ビッグデータ、5G関連サービスなどの新たなテクノロジー・産業の革新と変化が非製造業の大きな後押しとなっているとみられる。デフレ完全脱却のためには、企業の期待成長率と期待インフレ率が上振れなければならない。これまでの16%を上限とする実質設備投資の実質GDP比率のレンジが上方シフトすることで、両者が上振れたことが事後的に確認できるようになる。レンジが上方シフトすれば、企業貯蓄率は異常であったプラスから正常なマイナスに戻り、総需要を破壊する力が払拭され、デフレ完全脱却が可能となろう。しかし、リスクはダインサイドに大きくなっているようだ。米中貿易紛争や消費税率引き上げ、そして頻発する自然災害などの不確実性が大きくなってきた中で、新型コロナウィルスの問題も大きくなり、現在は企業の投資意欲が一時的に衰えてしまっているようだ。実質設備投資の実質GDP比率も10-12月期に16%を再び割り込んでしまった。

今回は更に新型コロナウィルスの影響が圧し掛かっている。今回から公表となった2020年度の大企業設備投資計画は何とか前年比でプラス(+1.8%)の堅調なスタートとなった。年度初めには計画がまだ確定していないことも多く、マイナスでのスターとなる季節性(-6%程度の下押し)を持っている。季節性を考慮すれば+8%程度のスタートとなり、前回の計画の同+5%程度から加速している。何とか設備投資サイクルは上向きで持ちこたえていると判断される。企業は新型コロナウィルスの影響は一過性と判断し、金融機関の資金融資に対する警戒感も大きくないため、長期的な視野の投資拡大は止めるわけにはいかず、今回はまだ設備投資サイクルは上向きを維持できると考える。言い換えれば、貸出態度DIの結果と合わせて、新型コロナウィルスの問題による景気下押しが、まだ一過性のものであると判断できることになる。短期的な需要の減退があまりに大きく、企業のリストラなどの後ろ向きの行動が再発し、設備投資サイクルが大きく腰折れてしまえば、企業貯蓄率が再上昇するとともに需要を破壊する力が強くなってしまう。日本経済は深刻な景気後退となり、再びデフレの闇に飲み込まれアベノミクスのデフレ完全脱却の試みが失敗となってしまうリスクとなる。短期的な需要の深刻な減退を金融政策だけで防ぐことは不可能で、早急な異次元の財政拡大が必要になっている。消費税率引き上げの失敗に続き、財政拡大が過少で経済が混迷した場合、政策当局への国民の信頼が失墜する恐れがあるため、しっかりとした経済対策が実施されるだろう。

表)短観の結果

図)日銀短観金融機関貸出態度DIと失業率

図)設備投資サイクル

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司