ビジネスパーソンにとって、財務諸表を読む能力は大切です。事業主として賃貸経営を行う人なら、なおさらでしょう。ここでは、重要な財務三表の見方と基本的な仕組みをお伝えしますので、ビジネスや投資に役立ててください。

いろいろな財務諸表の役割

財務諸表を一言で述べると、「企業や個人の状態を『お金』で表した一覧表」です。特に会社経営で重視される財務諸表は、「貸借対照表(B/S)」と「損益計算書(P/L)」です。これに「キャッシュフロー計算書(C/F)」を加えたものを「財務三表」と呼びます。

財務三表は、企業の成績表と言えます。活用方法を大きく分けると、「自分で見る」と「他人に見せる」の2つです。「自分で見る」とは、財政状態や経営成績を把握し、企業活動を改善していくことを指します。事業をより良くしていくために不可欠なPDCAサイクルを回すためには、可視化が必要だからです。

「他人に見せる」の相手は、多岐にわたります。すべての企業にとって必要になるのが、税務当局への開示です。会社は少なくとも年に1回決算を行い、確定申告をしなければなりません。他にも、融資を受ける際は金融機関に、上場企業であれば投資家にも開示します。場合によっては取引先に提出することもあるでしょう。

財務諸表は、会計理論に基づいて作成します。会計は、英語で「accounting」と訳されます。accountingには、「説明する」という意味もあります。すなわち財務諸表とは、「会社の状態を説明するための資料」なのです。

財務諸表を読めるようになれば、自社の状態を把握することができます。仕事によっては、他社の状況を知る際にも使えるでしょう。転職活動や投資、副業などにも役立つはずです。

複式簿記の原理

会計を理解するためには、複式簿記の原理を知ることが近道です。面倒と思うかもしれませんが、特に貸借対照表を理解するためには欠かせません。わかってしまえばとても簡単なので、覚えておきたいところです。

貸借対照表と損益計算書は、実はつながっています。1つの取引について、会計的な処理することを「仕訳をする」といいます。日々発生する仕訳を一定のルールに基づいてまとめたものが、貸借対照表と損益計算書なのです。すべての仕訳は、最終的に必ずこのどちらか(あるいは両方)に反映されます。

複式簿記の仕訳は、基本的に左右2つの数字が1セットになっています。左側は借方、右側は貸方という名前がついています(借方・貸方という名称にあまり意味はないので、深く考えないでください)。記載のルールは、以下のとおりです。

| 左(借方) | 右(貸方) |

| 資産 費用 | 負債 資本(純資産) 収益 |

それぞれの科目には、上記のようにホームポジションがあり、増加(発生)する場合はホームポジション側に、減少(削除)する場合は反対側に書きます。たとえば、資産の増加は左側(借方)、収益の発生は右側に書きます。資産の減少は右側、負債の減少は左側です。

一例を挙げると、100円の文房具を現金で買った場合、仕訳は以下のようになります。

| 左(借方) | 右(貸方) |

| 消耗品費(費用) 100円 | 現金(資産) 100円 |

借方には発生した費用として消耗品費を計上し、貸方には資産の減少として現金のマイナスを計上しているわけです。仕訳に用いる「消耗品費」などの単語は、勘定科目と呼びます。

貸借対照表の見方

貸借対照表は、企業の財政状態を表す財務諸表です。資産と負債、その差額である純資産がどれくらいあるのかがわかります。

貸借対照表の一例

| 借方 | 貸方 |

|

【資産の部】 流動資産 ・現預金 ・売掛金 ・短期貸付金 固定資産 ・土地 ・建物 ・工具器具備品 | 【負債の部】 流動負債 ・未払金 ・固定負債 ・長期借入金 【純資産の部】 資本金 繰越利益剰余金 |

先ほどの複式簿記のルールから、収益と費用以外の項目を抽出した一覧であることがわかると思います。

借方の合計と貸方の合計は、必ず一致します。そのため、英語での呼び名はバランスシート(B/S)といいます(Balanceには残高という意味もあります)。見方を変えると貸借対照表は資産の一覧であり、その資産をどうやって獲得したか(借入金によるものか、それとも株主にお金を出してもらったのか)を表したものであるとも言えます。

それぞれの勘定科目がどのような比率になっているかを計算することで、企業の財務状況を知ることができます。たとえば「流動資産÷流動負債」は流動比率と呼ばれ、一般的に1を下回ると資金繰りに不安が生じます。この他にも、さまざまな指標があります。

累積の利益は、繰越利益剰余金を見ればわかります。ここがマイナスになっている場合は、設立から今までの損益が赤字ということです。

貸借対照表は、決算日時点における企業の財産の状態をお金で表したものです。資産の構成や負債・資本の比率などによって、企業活動に必要な資産配分とその調達方法に対する考え方がわかります。

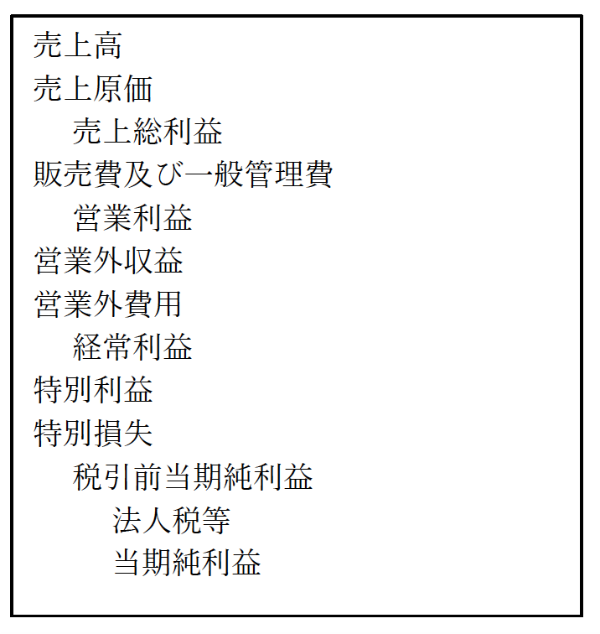

損益計算書の見方

損益計算書は、ある期間における企業活動の成績表です。

損益計算書の一例

飲食店を例に、各項目を説明します。売上高は、顧客から注文を受けて提供した料理の金額です。売上原価は、米や魚、野菜などの材料費です。売上から原価を引いた、いわゆる「粗利」が売上総利益です。

販売費及び一般管理費には、従業員の給与や水道光熱費、店舗家賃、消耗品費などの費用が入ります。営業外収益は預金の利子や配当金など、本業の営業活動以外での収入です。営業外費用には、借入金の利子などがあります。特別利益や特別損失は、固定資産の売却益や災害損失など、スポット的に発生した損益です。

これらの項目を売上高から差し引き、または加えて税引前当期純利益を計算し、法人税や法人住民税などの税金を引くと当期純利益が出ます。

損益計算書も貸借対照表同様、各項目の関係性を計算することで指標として機能します。たとえば、中小企業における売上高売上総利益率(売上総利益を売上高で割ったもの)の平均は約25%です。(中小企業庁「平成30年中小企業実態基本調査速報」より)

キャッシュフロー計算書の見方

キャッシュフロー計算書は、一定期間に現金がどれだけ増減したかを示す財務諸表です。「営業活動」「投資活動」「財務活動」の3つの部門に分かれています。企業活動が健全であれば、営業活動によるキャッシュフローはプラスになります。

投資活動は固定資産の獲得などに関するもので、マイナスとなるのが一般的です。プラスになっている場合は、資金繰りのために不動産の売却などを行っている可能性があります。

財務活動によるキャッシュフローは、借入や返済などのタイミングによって大きく変動します。単体で見るよりも、他の項目と併せて見るほうがいいでしょう。たとえば借入金によって大幅なプラスになり、その分を投資活動に充てているのであれば、積極的に売上を伸ばそうとしていると考えられます。営業活動のキャッシュフローがマイナスであれば、それを穴埋めしようとしているかもしれません。

有価証券報告書でわかること

上場企業の有価証券報告書には、財務三表のほか、関連子会社の状況や事業報告など、経営に関する情報がたくさんあります。企業ホームページの「IR情報」などで閲覧できるので、興味があれば見てみてください。

簿記がわかると財務諸表がわかる

財務諸表は、複式簿記による仕訳によって作られます。借方(左)に資産と費用、貸方(右)に負債と資本、収益という基本構造を知っておくと、読みやすくなるでしょう。各項目の関係性を計算することで、企業がどのような経済活動しているのかを知るきっかけになります。(提供:YANUSY)

【あなたにオススメ YANUSY】

・副業ブームの日本!サラリーマン大家になるなら覚えておきたいこと

・2019年以降の不動産投資は「コミュニティ」が欠かせない

・賃貸業界の黒船になるか。インド発のOYOの実態

・不動産所得での節税に欠かせない必要経費の知識

・賃貸管理上でのトラブル対応術とは?