要旨

- 岸田氏が描く経済政策は基本的にグローバルスタンダードな経済政策であるアベノミクスを継承しつつ、小泉構造改革以降に主流となった新自由主義を転換して、成長と分配の好循環を目指すということになろう。こうした政府と中銀が協調する政策は、経済が正常化するまでは経済成長を最重要視し、あまり再分配に偏りすぎなければ望ましいマクロ安定化政策と評価できる。アベノミクスが大きな成果を上げたのに、拙速な消費増税により経済の正常化まで至らなかったことからすれば、岸田氏の政策のカギを握るのは、経済が完全に正常化に至るまでは再分配より経済成長を優先し、いかに増税を我慢できるかであろう。

- アベノミクスや岸田氏が掲げる経済政策以上に高市氏の経済政策は政府と日銀の連携が強化され、経済正常化への期待がより高まる内容といえよう。高市氏は、物価安定目標2%達成までは、現実的には増税は難しいと発言しており、こうした政策を当面は行わない意向を示している。そうした意味では、高市氏の経済政策も岸田氏の政策同様に、初期段階ではいかにインフレ目標2%を早期達成するために減税も含めた需要喚起策を総動員し、経済正常化を達成する前の増税を我慢できるかにかかってこよう。高市氏の経済政策では、新しいグローバルスタンダードな産業政策が日本でも進展することが期待される。

- 河野氏は過去に日銀の出口戦略に関する市場との対話の積極化や、日銀が債務超過に陥った際に備えた政府との取り決めの検討等を提言したこともあり、今回の出馬会見でも日銀の独立性を重視する旨の発言をしている。仮に河野政権が誕生した場合、2023年4月が任期となる黒田日銀総裁の後任の人選次第では、日銀の金融政策が変化するリスクが意識されるかもしれない。河野氏が目論む経済政策に関しては、アベノミクスから距離を置くと捉えられるリスクがあろう。ただし、河野氏はこれまでマクロ経済政策に対する言及は限定的で、未知数な面もある。今後、河野氏の経済政策に関する具体的な発言が注目される。

- 野田氏は、経済政策を次の段階に移行すべきとのスタンスもとっており、河野氏以上にアベノミクスに対して距離感も感じられる。特に、主要国でグローバルスタンダードな政策となっているインフレ目標政策については懐疑的な見方をしているため、金融政策については河野氏と近いスタンスと言える。また、財政政策についても、財政再建を重視する発言を過去にしたことがあり、大胆な金融緩和のために財政規律がおろそかになっているとの考えがあるため、仮に野田氏が自民党総裁になった場合は、日銀ボードメンバーの人選を通じて金融政策に影響が出ることが意識される可能性があろう。

政策期待で株価上昇

9月3日に菅義偉首相が来る自民党総裁選に不出馬を表明したことをきっかけに、来る衆院選における自民党大敗リスク後退などから日本の株価は大きく上昇した。

こうした中、既に自民党総裁選への出馬を表明していた岸田文雄氏に加え、現時点では高市早苗氏、河野太郎氏、野田聖子氏の4氏が自民党総裁候補者となっている。そして、今回の自民党総裁選は、直後に衆院選を控えていることから、派閥内でも支持が分かれており、どの候補者にも当選の可能性があると考えられる。

そこで本稿では、現時点での各候補者が掲げる経済政策の分野に絞って、特徴と課題をまとめてみたい。

岸田氏の「令和版所得倍増」

岸田氏の経済政策は「新しい日本型資本主義」と銘打ち、新自由主義からの転換を掲げたものである。そして、当面のマクロ経済運営の3原則として、「デフレ脱却に向けアベノミクス三本の矢を堅持」「コロナ禍への万全な対応のため財政積極活用」「経済正常化を目指しつつ財政健全化の旗を堅持」としている。

この点に限って判断すれば、岸田氏が描く経済政策は基本的にグローバルスタンダードな経済政策であるアベノミクスを継承しつつ、小泉構造改革以降に主流となった新自由主義を転換して、成長と分配の好循環を目指すということになろう。

再分配政策に大きく影響しているとされるのが、岸田氏が6月11日に設立した格差是正のための再分配を重視した経済政策を検討する議連である。そして、総会には最高顧問に就任した安倍前首相と麻生財務大臣や甘利税制調査会長らも出席している。

また今回、岸田氏が打ち出した政策の特徴として、これまで岸田氏の代名詞であった緊縮財政色が薄まっていることが指摘できる。実際、今回打ち出された新型コロナ対策でも、持続化給付金や家賃支援給付金の再支給、困窮世帯を対象とした家計向けの給付金などを提言しており、数十兆円規模のコロナ対策の財源は国債で賄うとしている。

こうした政府と中銀が協調する政策は、コロナショック後の主要国で行われてきたグローバルスタンダードなマクロ安定化政策であり、経済が正常化するまでは経済成長を最重要視し、あまり再分配に偏りすぎなければ望ましいマクロ安定化政策と評価できる。

しかし、経済の正常化を目指しつつ財政健全化の旗を堅持していることには注意が必要だろう。というのも岸田氏は、子育て世代への住宅・教育費支援など中間層を拡大して令和版所得倍増を目指すとする一方で、年収1億円以上の所得税負担率の税率カーブが下がる1億円の壁を打破するとしている。そして、中間層復活のための政策として金融所得課税の見直しに取り組む意向も示している。

経済正常化後に再分配政策を強化することは望ましいことである。しかし、アベノミクスが大きな成果を上げたのに、拙速な消費増税により経済の正常化まで至らなかったことからすれば、岸田氏の政策のカギを握るのは、経済が完全に正常化に至るまでは再分配より経済成長を優先し、いかに増税を我慢できるかであろう。

高市氏の「日本経済強靭化計画」

対して、よりアベノミクスの継承・強化色が強い高市氏の掲げる経済政策が「日本経済強靭化計画」である。具体的には「サナエノミクス」と銘打ち、新たな三本の矢として「金融緩和」「緊急時の機動的な財政出動」「大胆な危機管理・成長投資」としている。そして最も特徴的なのは、インフレ目標2%を達成するまで国と地方のプライマリーバランス黒字化目標を凍結し、財政出動を重視するということだろう。実際、コロナ禍での創薬力強化や気候変動や災害に対応するために10年間で100兆円規模の集中投資等を掲げている。

という意味では、これだけを聞くと、アベノミクスや岸田氏が掲げる経済政策以上に高市氏の経済政策は政府と日銀の連携が強化され、経済正常化への期待がより高まる内容といえよう。しかし一方で、高市氏の税制面での政策には注意が必要だ。具体的には、育児や介護向けへの減税や税額控除を掲げる一方で、消費税率は引き下げないとしている。そして、大企業の現金保有に対して1~2%の課税を行うことや、炭素税の導入に加え、マイナンバーを活用して金融所得を名寄せすることで、50万円以上の金融所得の税率を現行の20%から30%に引き上げるとしている。

高市氏は、物価安定目標2%達成までは、現実的には増税は難しいと発言しており、こうした政策を当面は行わない意向を示している。実際、特に大企業の現金保有に対しての課税は、国内での企業活動の制約要因にもなりかねない。むしろ、保有現金は物価が上昇するだけ価値の低下につながるため、インフレ目標2%の早期達成こそが大企業の支出性向を高める最も効果的な手段といえよう。そのため、こうした政策を実行する場合、その実施時期については細心の注意が必要になる。

そうした意味では、高市氏の経済政策も岸田氏の政策同様に、初期段階ではいかにインフレ目標2%を早期達成するために減税も含めた需要喚起策を総動員し、経済正常化を達成する前の増税を我慢できるかにかかってこよう。

なお、岸田氏の経済政策が再分配重視に対して、高市氏の特徴は経済安全保障重視の特徴があり、これは経済産業省が打ち出している「経済産業政策の新機軸」との親和性が感じられる。というのも、コロナ禍など不確実性の高まり、先進国経済の長期停滞、デジタル技術を中心とした革新的な技術の進展、地政学リスクなど世界が大きく変化する中、中国や欧米では国民の生活と安全を確保すべく大規模な財政支出を伴う強力な産業政策が展開されている。これら新たな産業政策は、気候変動対策、経済安保、格差是正等、将来の社会・経済課題解決に向けて鍵となる技術分野、戦略的な重要物資、規制・制度などに着目し、ガバメントリーチを拡張するというものである。よって高市氏の経済政策では、新しいグローバルスタンダードな産業政策が日本でも進展することが期待される。

アベノミクスから距離を置く河野氏

こうした岸田氏や高市氏に対して、現時点で少なくとも経済政策に関して未知数なのが河野氏である。というのも、河野氏の新著「日本を前に進める」(PHP新書)や河野氏の出馬会見では、金融・財政政策といったマクロ経済政策に対する言及は今のところ非常に限定だからである。という意味では、河野氏の経済政策に関してはこれまでの河野氏の発言等から類推せざるを得ないだろう。

まずアベノミクスに対しては、過去にGDPが増えてデフレではない状況を創り出した旨の発言をしているが、今回の出馬会見では企業は利益を上げることができたのに賃金まで波及しなかったと指摘している。 また、岸田氏も高市氏も堅持を掲げているインフレ目標2%に対しても、インフレ率は経済成長の結果であり、達成はかなり厳しい旨の発言をしている。しかし、インフレターゲット政策といえば、主要国の中央銀行の間では広く共有され、多くの中央銀行が2%の物価上昇率を目標とするグローバルスタンダードな政策運営である。また、河野氏は過去に日銀の出口戦略に関する市場との対話の積極化や、日銀が債務超過に陥った際に備えた政府との取り決めの検討等を提言したこともあり、今回の出馬会見でも日銀の独立性を重視する旨の発言をしている。このため、少なくともこれらの発言のみから類推すれば、河野氏の考えはインフレ目標をターゲットに金融・財政政策が連携するマクロ安定化政策と一線を画しているように見える。となると、仮に河野政権が誕生した場合、2023年4月が任期となる黒田日銀総裁の後任の人選次第では、日銀の金融政策が変化するリスクが意識されるかもしれない。

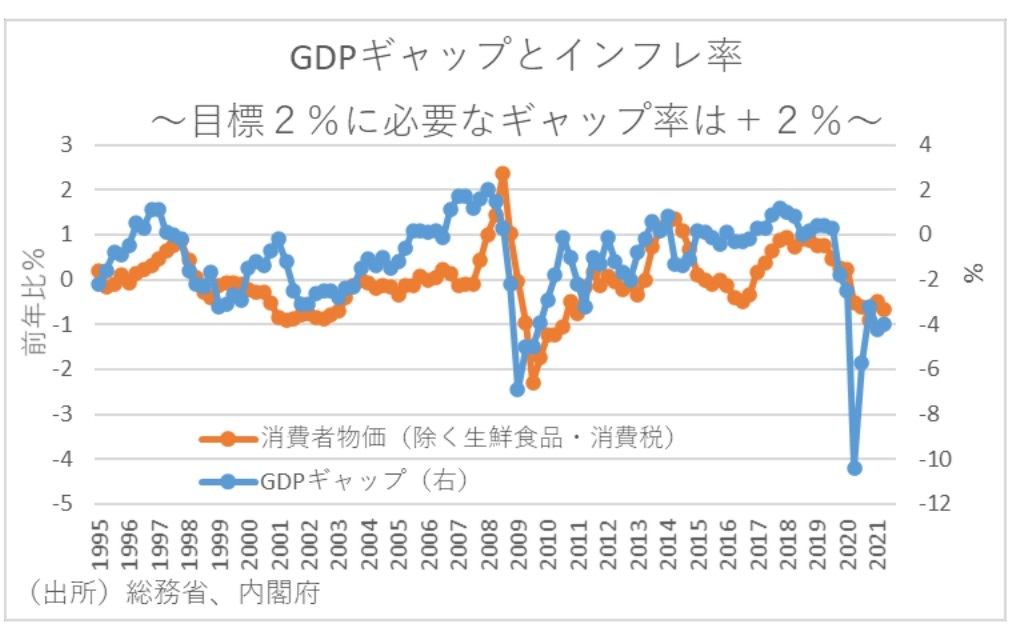

一方、岸田氏や高市氏が比較的積極的な財政出動に関しても、河野氏は有事における国債発行を原資とした財政出動に関しては肯定するも、規模感はもう少し研究したいと慎重な発言にとどまっている。とはいえ、足元で存在する22兆円のGDPギャップを埋めるために未来につながる投資を主張しており、スガノミクスを継承するデジタルとグリーンをイノベーションの核として据えていることは評価できよう。また税制面では、労働分配率を一定水準以上にした企業に法人税の特例措置を設けて企業の賃上げを促すとのことである。という意味では、高市氏が比較的経済成長を重視するのに対し、河野氏も岸田氏同様に再分配重視のスタンスといえる。

以上より、少なくともこれまでの報道情報に限った判断では、河野氏が目論む経済政策に関しては、アベノミクスから距離を置くと捉えられるリスクがあろう。そうなれば、今後の政策の打ち出し方次第では、市場の懸念材料になる可能性もあろう。ただ、河野氏に関しては岸田氏や高市氏ほど経済政策に関しては具体化しておらず、今後総裁選が進む中で、軌道修正が図られる可能性もある。こうした意味では、今後の総裁選では、討論会等において特に河野氏の経済政策に関する具体的な発言が最も注目されることになろう。

河野氏以上に未知数な野田氏のマクロ経済政策

そんな河野氏以上にマクロ経済政策に関して未知数なのが、最後に出馬表明をした野田氏である。このため、あくまで過去の野田氏の発言等からマクロ経済政策のスタンスについて類推してみたい。 まずアベノミクスに対しては、過去に役割を果たした旨の発言をしているため、一定の評価をしていることが推察される。しかし一方で、経済政策を次の段階に移行すべきとのスタンスもとっており、河野氏以上にアベノミクスに対して距離感も感じられる。

特に、主要国でグローバルスタンダードな政策となっているインフレ目標政策については懐疑的な見方をしている。そして、賃金が増えることを通じて個人消費が増加し、結果として物価が上がることを理想としているため、金融政策についてはある意味で河野氏と近いスタンスと言える。

また、財政政策についても、財政再建を重視する発言を過去にしたことがあり、大胆な金融緩和のために財政規律がおろそかになっているとの考えがあるようだ。このため、仮に野田氏が自民党総裁になった場合は、日銀ボードメンバーの人選を通じて金融政策に影響が出ることが意識される可能性があろう。

こうした中、野田氏が最も重視をする経済政策が、女性や高齢者、障害者といった経済的に弱い立場に立った個人や地方が多様性を持てるような未来への投資や制度改革を提唱していることである。

こうした政策は、ある程度の財政出動が必要となる。経済政策に関する発言が少ない河野氏同様かそれ以上に、金融政策のみならず、財政政策や税制、社会保障といったマクロ安定化政策面における肉付けを今後の論戦には期待したい。(提供:第一生命経済研究所)

(*)本稿は、ダイヤモンドオンライン(9月21日)への寄稿を基に作成。

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣