大学の研究環境の整備や研究者の育成を目的とした「大学ファンド」の設立が、政府主導で2020年からスタートしている。2021年度中にもファンドの整備や委託機関の選定が完了し、運用が開始される予定だ。2022年度には対象大学の指定が行われ、2023年度からは支援がスタートする。大学ファンドの設立によって、日本の教育や研究環境にどのような変化がもたらされるのか。設立の目的や運用の仕組みを確認し、今後の動向に注目していきたい

1. 大学ファンド創設の経緯と狙い

大学ファンドは、国立研究開発法人科学技術振興機構(JST)によって設立される基金の資金を運用し、利益を配分することで、大学の財政・制度両面から強化、支援しようとする取り組みだ。

基金への出資は政府主体のおもに財政投融資で行われるが、民間や大学からも出資を募っている。運用は4.5兆円からスタートし、早期に10兆円規模の元本を形成する考えだ。JSTの体制整備が完了次第、2021年度中にも運用を開始するとしている。

ここでは、大学ファンド設立の背景にある日本の大学における現状の課題と、大学ファンドが目指す狙いについて、解説する。

1.1. 日本の大学の現状と問題点

大学ファンドは、日本の大学が抱える問題点を資金面からサポートする目的で、設立が進められた。では、日本の大学の現状と大学が抱える問題には、どのようなものがあるだろうか。

・日本の大学の問題点1:若手研究者のポストの減少

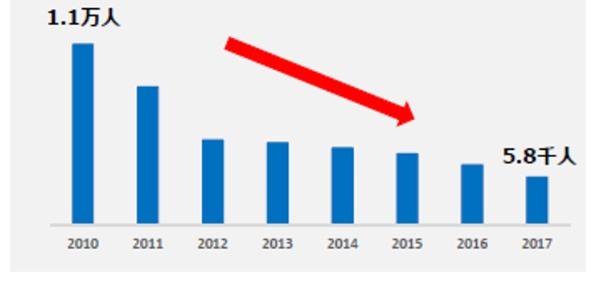

日本の大学における若手研究者のポストは、減少が続いている。文部科学省の資料によると、2010年には1万1,000人あった国立大学における40歳未満の任期の設定されないポストは、2017年には5,800人に減少した。わずか7年の間に、若手研究者のポストは半減したことがわかる。

▽国立大学の40歳未満の任期なしポスト数の推移

・日本の大学の問題点2:博士進学率の低下

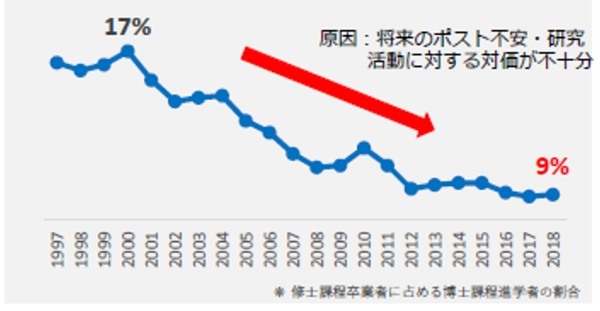

若手研究者のポストの減少に伴い、博士進学率も低下している。2000年には修士課程卒業者のうち17%が博士課程に進学していたが、2018年の進学率はわずか9%に留まった。これは、大学に残って博士として研究を続ける人が、8年間で半分近くに減ってしまったことがわかるデータだ。

▽日本の大学における博士課程進学率の推移

・日本の大学の問題点3:国際的な論文競争力の低下

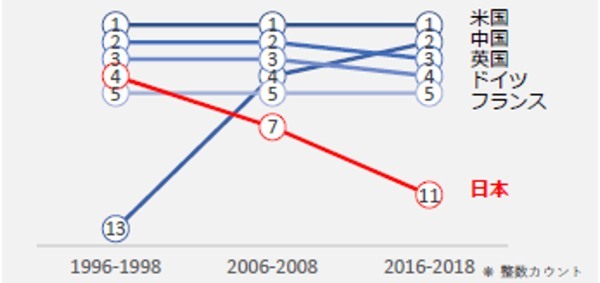

研究者が少なくなれば、次に起こるのは論文競争力の低下である。1996年~98年には、被引用数が世界で上位10%に入る、良質といわれる日本の論文数は、アメリカ、イギリス、ドイツに次いで4位だった。しかし、2016年~18年には中国やフランスなどにも抜かれ、11位にまで下がっている。

▽Top10%論文数の各国順位

1.2. 大学ファンド創設の狙い

大学ファンド創設の狙いは、上述の問題点を資金面から改革することで、世界トップレベルの研究拠点として、国内の大学の研究力復活を実現させることだ。

そもそも日本の大学で研究者や論文数が減っている原因は、安心して研究に打ち込める環境がないことが挙げられる。現在の大学には最先端の研究設備をそろえる資金や、十分な待遇で研究者を迎える原資がないのだ。これではいくら若者に研究意欲があっても、優秀な人材は育たない。では、日本の大学の資金力は世界の大学と比べてどのくらい低いのか。世界と日本の大学基金規模の違いを、下表に紹介する。

▽世界と日本の大学基金規模の違い

| 大学名 | 国 | 基金の規模(円) |

|---|---|---|

| ハーバード | 米国 | 4兆5,000億 |

| イエール | 米国 | 3兆3,000億 |

| スタンフォード | 米国 | 3兆1,000億 |

| ケンブリッジ | 英国 | 1兆 |

| 慶應 | 日本 | 730億 |

| 早稲田 | 日本 | 300億 |

| 東京大学 | 日本 | 150億 |

参照:文部科学省 大学ファンドの創設について(PDF)より編集部にて抜粋、制作

国内最高峰といわれる東京大学の基金規模は、ハーバード大学の300分の1だ。私立大学である慶應義塾大学でさえ、基金規模はハーバード大学の60分の1程度しかない。この表からも、日本の大学の資金が世界と比べてどのくらい少ないかがわかるだろう。

1.3. 大学ファンドが目指すもの

大学ファンドが目指すのは、先進的な研究を行う大学への安定的な資金の供給だ。政府は、2025年度までに生活費相当額を受給する博士後期課程学生を従来の3倍に増加させるとの目標も掲げている。大学ファンドの活用による、人材育成面からの研究・開発力の底上げ効果もぜひ期待したい。

2. 大学ファンドの仕組み

今回日本で設立される大学ファンドは、政府や民間などが出資し運用益を大学に分配する仕組みだ。ここでは大学ファンドの構造と資金の流れを見てみよう。

2.1. 大学ファンドの構造

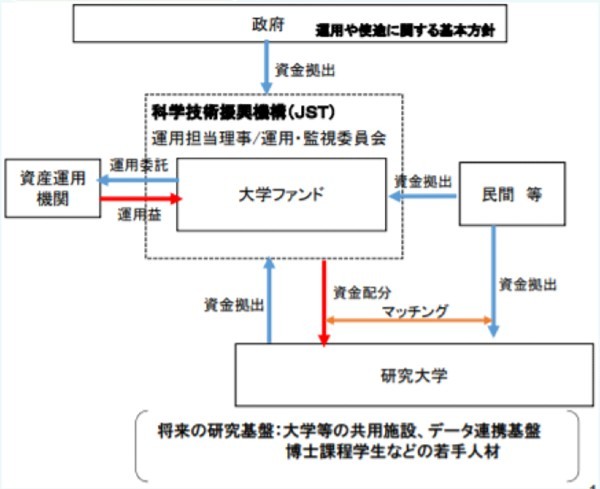

大学ファンドは、以下の構図で運用される予定だ。

▽創設される大学ファンドのスキーム

JST(科学技術振興機構)は、国内外の大学や研究機関、産業界との協力関係を深め、社会の持続的な発展のための改革を行う機関だ。その取り組みの1つとして、大学ファンドの創設を担う。JSTは大学ファンドの運用基本方針を決定し、資産運用機関への委託や運用の監視を行う。また大学への資金配分や資金拠出のマッチングも行っていく。

なお、この大学ファンドには50年の時限がある。将来的には、それぞれの大学が自らの資金で基金を運用するための仕組みを導入したいとしている。

2.2. 大学ファンドに関わる団体等それぞれの立場と資金の流れ

大学ファンドではJSTのほかに、国や政府、金融機関、民間、研究大学が関わっている。大学ファンドを円滑に進めるうえで、各団体はどのような立場と役割を請け負っているのだろうか。それぞれの役割と資金の流れを併せて確認したい。

・大学ファンドに関連する団体1:国・政府

大学ファンドを設立した国(政府)は、ファンドへの資金の拠出と大学への資産配分を行う。2021年10月時点では、政府出資0.5兆円と財政投融資4兆円、合わせて4.5兆円の出資が決定している。今後は、出資額を早期に10兆円まで拡大する計画だ。

また、国・政府は、大学ファンドへの資金拠出だけでなく、ファンドの運用や使途に関する基本指針および、中長期目標の策定も行う。大学ファンドの運営について全体をリードする立場を担うことになる。

・大学ファンドに関連する団体2:資産運用を委託される金融機関

金融機関(金融商品取引業者:証券会社や投資信託委託会社など)は大学ファンドからの委託を受けて資産運用を行う。具体的な運用方針は、国やJSTの指示のもと決定される。運用は、金融機関との投資一任契約を活用した信託などの方法をとることで、安全かつ効率的に行われる。

・大学ファンドに関連する団体3:民間等

大学ファンドでは、民間等の資金拠出も期待されている。なお、民間等に個人投資家が含まれるかは明示されていない。

・大学ファンドに関連する団体4:研究大学

大学は研究内容が認められた場合に、大学ファンドから分配を受けられる。対象大学の指定は2022年度、支援の開始は2023年度から行われる予定だ。また、大学側から大学ファンドに資金を拠出することもある。

3. 大学ファンドが集めた資金の運用方法

大学ファンドを成功させるには、集めた資金を安定的に運用していくことが重要だ。ファンドの資産を食い潰すことなく継続的な支援を行っていくには、元本はそのままに運用益を大学の研究支援に充てるべきとしている。

なお、運用益での支援を続けていくには、GPIF(年金積立金管理運用独立行政法人)の運用実績を上回る、4.38%の運用成績を目指す必要がある。

3.1. 運用は外部金融機関に委託予定

資金の運用は外部金融機関に委託することになっており、すでに選定が始まっている。ただし、運用のすべてを金融機関が一任されるわけではない。実際には、運用担当理事や運用監視委員会をJSTに設置し、運用基本指針および中長期目標は文部科学大臣が示す。また、JSTは運用基本方針および中長期計画を出す。金融機関は、文部科学大臣やJSTの指示のもと、運用を行うことになる。

3.2. 運用益は有意義な研究を行う大学へ配分

運用で得た利益は、有意義な研究を行う大学へ配分される。受け取った資金の使い道についてどの程度の規制があるかは不明だが、ファンド機能を安定的に維持するためには、分配金の使用使途の定期的なチェックが必要といった声もある。

3.3. ファンドは50年の時限あり、将来的には各大学が運用の仕組みを導入する

大学ファンドは50年の時限がある点も特徴だ。50年経過後は、大学ファンドの資金を個別大学のファンドへ寄託することが検討されている。

3.4. 運用体制:分散投資で大きな損失は出さないよう最新の注意を払う

大学への支援を目的とする大学ファンドでは、資産を減らさず安定的な運用をすることが重要だ。リスクを抑えた運用ができるよう、国内外の債券や株式といった幅広い資産へ分散投資が行われる。

3.5. 資産構成比率

運用資産の構成比率は国内外の上場株式が65%、債券が35%と決定された。年間3,000億円(10兆円の3%)を大学に配分するとし、長期物価上昇率(1.38%)も考慮すると、年間4.38%の運用益が必要と考えられる。それを達成できるとして設定されたのが、株式65%、債券35%という割り振りだ。

4. 大学ファンドの問題点

成功すれば日本の教育に大きなプラスになると考えられる大学ファンドだが、いくつかの問題点も残されている。

4.1. 毎年の目標運用金額と実現可能性

問題点の1つめは、目標運用益の高さだ。年間4.38%の運用益を出し続けるのは簡単ではない。年金積立金を運用する政府系ファンド 年金積立金管理運用独立行政法人(GPIF)における、市場運用開始以来のパフォーマンスが3.7%にとどまることからも、4.38%という数字の難しさがわかるだろう。

4.2. 公的資金を投入することへの批判

今回設立される大学ファンドは、公的資金を投入する点でも批判がある。大学自身が資金を拠出し、運用を行う海外の大学ファンドとは、根本的に仕組みが異なるからだ。

公的資金はもともと税金のため、使途や結果が不明確なものへの投入は反発されやすい。大学ファンドは、目的ははっきりしているが、運用成績を維持する策や、大学の選定方法、配分された資金の使い道などの詳細は、今のところ明確にされていない。批判に対応するために、運用開始前に、もっと具体的な計画を開示してほしいところである。

4.3. リミット付きで運用がうまくいかなければ事業は中止

大学ファンドは50年のリミット付きで運用される。また、運用がうまくいかず立ち行かなくなった場合には、事業が中止される可能性があることは知っておこう。

4.4. 大学は資金を拠出するのみで運用自体には関われない

大学が大学ファンドに資金を拠出したとしても、運用には関われない点には注意が必要だ。そのため、すでに基金を保有している大学が、大学ファンドに資金をどの程度拠出するかは、現時点では計れない。

4.5. 将来的な事業の見直しの可能性がある

大学ファンドは長期的な運用計画のため、評価は単年度ではなく3年や5年など一定期間ごとに行うとされる。そのため、単年の損失が事業の見直しに直結することはない。しかし、損失が自己資本を上回る状態が一定期間続く場合には、事業が見直される可能性はある。

まとめ:大学ファンドは政府が主導となって設立した基金

大学ファンドは日本の大学における研究を資金面で支援するべく、政府が主導となって設立した基金だ。政府が拠出する10兆円に加え、大学や民間企業等から集めた資金を国内外の株式や債券で運用し、運用益を大学に分配する。現在の試算では、大学への分配を確保し、ファンドを維持するには、年間4.38%の利益が必要とされるが、これは簡単ではないだろう。

大学ファンドは、早ければ2021年から運用がスタートする。現状ではいくつかの問題点も見られるが、事業が成功し、日本の若手研究者が研究に打ち込める環境が整っていくことを期待したい。