「仕組債」は特別な仕組みを持つ債券だ。一般的な債券よりも高い金利が設定されている一方、商品ごとに決められた条件によって満期や利息、償還金額が変動するという特徴がある。満期や利息、償還金額の変動は、株価や為替レートなどの動きによって決定される。そのため、仕組債を資産投資戦略に組み入れるなら、市場が大きく動いた場面では特に注意が必要である。仕組債による投資を成功させるには、仕組債の特徴やメリットと併せて、注意点やデメリットも押さえておくことが肝心である。

目次

そもそも仕組債とは?「特別な仕組み」を持つ債券

仕組債は一般的な債券に「特別な仕組み」を組み込んだ債券だ。まずは、仕組債の仕組みと特徴を確認しよう。

仕組債を知るために。知っておきたい一般的な債券の仕組み

仕組債を考える前に、まずは一般的な債券の仕組みを確認しておきたい。債券は、国や地方自治体、企業などが投資家から資金を借り入れるために発行する有価証券だ。債券を購入した投資家は満期までの間、発行体から支払われる利息を受け取ることができる。満期が到来すると、投資した元本が返済される仕組みだ。

債券は満期まで保有し続ければ原則として元本割れの可能性はなく、比較的リスクが低い金融商品とされている。

仕組債に組み込まれる「特別な仕組み」とは?

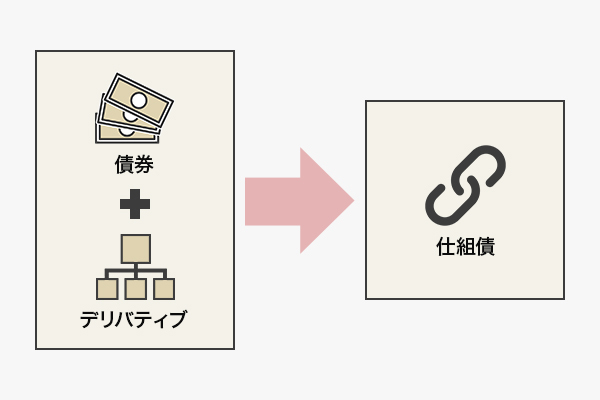

仕組債を作る際に債券に組み入れられる「特別な仕組み」とは、デリバティブ(金融派生商品)のことである。仕組債が作られるイメージを図で確認しよう。

▽仕組債が作られるイメージ

図のように仕組債は、債券にオプションやスワップといったデリバティブを組み合わせて作られる。一般的な債券よりも、契約のバリエーションが多いため、発行体や投資家のニーズにより合致した商品を選ぶことができるだろう。

・デリバティブ取引とは? 代表的な3つの取引を確認

デリバティブ取引の特徴は、取引時に即時に資産の売買を行うのではなく、決められた期日に一定の価格で取引する権利や義務をあらかじめ契約する点だ。以下に、デリバティブ取引の3つの代表的な取引をまとめる。

▽デリバティブ取引の3つの代表的な取引

| 取引の種類 | 取引の特徴 |

|---|---|

| 先物取引 | 「将来のあらかじめ定められた期日」に「特定の商品(原資産)」を「現時点で取り決めた価格」で取引する |

| オプション取引 | 「将来のあらかじめ定められた期日」に「特定の商品(原資産)」を「現時点で取り決めた価格で売買する権利」を取引する |

| スワップ取引 | 「ある一定期間」に渡り「将来のキャッシュフロー(※)」を「交換する」取引 ※キャッシュフローは、少なくとも約定時に等価であることが前提 |

デリバティブは少額から取引ができ、将来のあらかじめ決められた期日に「売りでも買いでも」設定できるため、一般的な株式や債券の価格変動リスクをヘッジできるといった魅力がある。一方で、取引が執行される条件や期間など、契約内容が複雑でわかりにくい点には注意が必要だ。

仕組債は、デリバティブ取引を組み入れているため、一般的な債券に比べて仕組みが複雑になりやすい。契約内容は選んだ仕組債によって異なるため、事前に商品内容をしっかりと確認することが投資成功のポイントとなるだろう。

仕組債のメリット

仕組債に投資をすると、どのようなメリットがあるのだろうか。ここでは、仕組債の2つのメリットを紹介する。

仕組債のメリット(1):高い金利が期待できる

仕組債のメリットの1つめは、高い金利が期待できる点だ。長い間、超低金利状態が続いている日本では、一般的な債券の金利はあまり期待できない。一例を挙げると、2021年10月7日~31日に募集されていた個人向け国債の金利は0.05%である。

一方、仕組債の中には2~3%の高い金利で販売されているものも少なくない。多少のリスクをとってもリターンを増やしたいと考えている投資家にとって、仕組債の金利は魅力的なポイントだろう。

仕組債のメリット(2):オーダーメイドで注文できる

仕組債のメリットの2つめは、取り扱う金融機関によっては仕組債をオーダーメイドできる点だ。仕組債とひとくちに言っても、商品によって償還までの期間や償還方法といった条件のほか、リスクリターンなどが異なる。そのため、仕組債への投資を成功させるには、投資スタイルや投資方針に合った商品選びが重要だ。

オーダーメイドの仕組債なら、リスク許容度や投資方針などに合わせてさまざまな商品から投資先を選べる。リスクや条件をしっかりと把握したうえで投資をスタートできるため、より納得のいく資産運用を実現できるだろう。なお、オーダーメイドでの注文には、1,000万円以上など、ある程度まとまった資金が必要だ。最低投資額は取引する金融機関によって異なる。事前に確認し投資予算に合ったところを選ぼう。

仕組債の構造、関係者たち

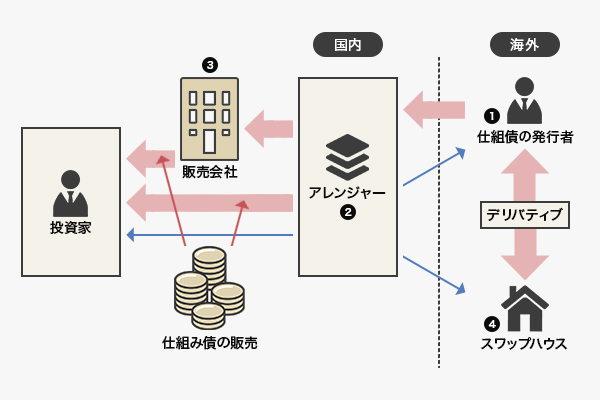

仕組債は主に外国で発行され、日本国内で「外国債券」や「売出債」として販売される。仕組債が発行されるまでの簡単な構造を下図で確認しよう。

▽仕組債の販売までの構造

###(1)仕組債の発行者:主に海外の金融機関

仕組債の発行者は主に海外の金融機関だ。アレンジャーがアレンジ(調整)した仕組債を発行し、販売会社を通じて資金調達を行う。仕組債の発行者は、リスクヘッジの目的で(4)のスワップハウス(デリバティブ取引を活発に行う金融機関)との間で、カバー取引と呼ばれるデリバティブ取引を行っている。カバー取引の詳細は後段で解説する。

(2)アレンジャー(調整):証券会社など

アレンジャーは、仕組債を作るための調整を行う。投資家ニーズを把握し、組成する仕組債の内容を(1)の発行者と調整する。仕組債のメリット(2)で紹介したように、オーダーメイドができるのはこの構造による。オーダーメイドでは、債券の仕組み(EB債や指数連動債など)や参照指数、通貨などを投資家に合わせて選べる。また、金利や為替の動向を見ながらのタイムリーな組成も可能だ。

オーダーメイドの仕組債はいくつかの証券会社で取り扱っているが、基本的に富裕層向けに販売される商品だ。申し込みには1,000万円以上のまとまった資金が必要なのは、先述のとおりである。その他、超富裕層向け金融サービスのプライベートバンクなどでも取り扱っている。

(3)販売会社(アレンジャーが販売する場合もあり):証券会社など

投資家に仕組債の販売を行う。アレンジャーが販売を担当するケースもある。販売会社には、証券会社や銀行が該当する。取扱の有無は金融機関によって異なるため、事前に確認したい。2021年11月19日時点では、大和証券やゆたか証券で取り扱いがある。また、あおぞら銀行や新生銀行でも販売している。

(4)スワップハウス:海外の金融機関など

スワップハウスは、デリバティブ取引を活発に行う主に海外の金融機関である。さきほど解説したとおり、スワップハウスはカバー取引を行う役割を持つ。

カバー取引とは、顧客から受けた注文と同じもしくはそれに近い注文をスワップハウスに発注すことで、利益相反を防ぐ取引だ。

仕組債を含むデリバティブ取引は、顧客と発行者の利益が相反する特徴がある。つまり、顧客が利益を得たときに、発行者は損失を被るのである。仕組債の取引で利益相反による損失の発生を防ぐため、発行者が新たなデリバティブ取引を組むのがカバー取引だ。仕組債では発行者、スワップハウスともに主に海外の金融機関が担当する。

仕組債のリスク

金利の高さと商品カスタマイズのしやすさが魅力の仕組債だが、投資をするにはいくつかのリスクがある。仕組債への投資を成功させるには、リスクを把握し管理することが重要だ。ここでは、仕組債のリスクおよび債券全般におけるリスクを確認しよう。

仕組債特有のリスク

仕組債特有の4つのリスクを見ていく。仕組債への投資を検討しているなら、ぜひ押さえておきたい。

・仕組債特有のリスク(1):投資家が受け取るクーポン(利子)が減少するおそれがある

仕組債の中には、あらかじめ決められた参照指数(株価、金利、為替、商品価格など)によってクーポンを決定するものがある。クーポンを決定するとは、商品の規定に則り適用される利率が決まるということだ。

仕組債では、主に2つのクーポン形式がある。1つは、デジタルクーポン型である。この形式の仕組債では、高低2つのクーポンが設定されており、参照指数の動きによってどちらのクーポンが適用されるかが定期的に判定される。

もう1つは、パワークーポン型だ。パワークーポン型では、あらかじめ決められた計算式に、参照指数を当てはめてクーポンが計算される。指数によっては高いクーポンを得られるが、場合によっては利息が減少することもある。

・仕組債特有のリスク(2):投資家が受け取る償還金に差損が生じるおそれがある

仕組債の中には、あらかじめ決められた参照指数によって償還金が決定されるものがある。

償還金とは、債券が満期を迎えたときに投資家が受け取る資金をいう。一般的な債券では、満期まで保有すれば投資額と同額の償還金を受け取れる。しかし仕組債は、参照指数があらかじめ決められた水準に達すると早期償還となり、償還金が減り、差損が生じる可能性がある。

なお、このあらかじめ決められた参照指数を「ノックイン判定水準」という。指標の観察期間中に、指数がノックイン判定水準と同等もしくは下回った場合には、商品によっては償還金が元本を割り込む可能性がある。指数がノックイン判定水準に到達しなかった場合や、額面100%早期償還判定水準に達した場合には満額償還を受けられる。

ノックイン判定水準が設定されている仕組債に投資をするなら、指数と指標の値動きを把握しておくことが重要だ。

・仕組債特有のリスク(3):スワップハウスにデフォルト(債務不履行)事由が発生すると損失が発生する

スワップハウスやアレンジャーにデフォルト(債務不履行)事由が発生した場合、損失が発生するケースがある。

たとえば、スワップハウスがデフォルトしカバー取引ができなくなったとする。そうなると、仕組債の発行者は利益相反の損失を被る可能性を考慮して、仕組債の運用をストップせざるを得ない。運用がストップしている間も市場は動き続けているため、相場の変動次第では損失が発生することもある。

また、スワップハウスやアレンジャーがデフォルトすると、仕組債の運用継続自体が不可能になることも知っておきたい。多くの団体が発行と運用に関わる仕組債では、すべての機関が問題なく機能することが重要となるのである。

・仕組債特有のリスク(4):株価等の変動により投資家が受け取る償還金に差損が発生

先述のとおり仕組債によっては、参照指標などの変動により投資家が受け取る償還金に差損が発生する場合がある。これは、仕組債特有のリスクといえる。

また償還金の取り扱いについて、現金ではなく株式など有価証券の受け渡しによる償還となるケースもある。この場合、受け取った有価証券の口数や価格によっては、含み損が発生する点には注意が必要だ。ただし、受け取った有価証券について将来の値上がりが期待できるなら、保有し続けることで含み損が解消されるケースもある。

一般的な債券の共通のリスク

仕組債に限らず、債権全般に共通する投資のリスクもある。以下の4つのリスクについて、念のため確認をしておきたい。

・債権全般に共通するリスク(1):信用リスク

信用リスクとは、国や企業といった債券の発行体が倒産や財政難に陥ることで、予定していた利子の支払いや元本の償還ができなくなる可能性をいう。発行体にどのくらいの倒産リスクがあるかを計るには、民間の格付け会社が発表している格付けが材料の1つとなる。

格付けは、「AAA」などのアルファベットに「+」や「-」もしくは、「1、2、3」などの数字を組み合わせて表示される。外国の代表的な格付け機関としては、アメリカのムーディーズやS&P、ヨーロッパのフィッチ・レーティングスが挙げられる。国内では、格付投資情報センター(R&I)や日本格付研究所(JCR)などがある。

・債券全般に共通するリスク(2):価格変動リスク

価格変動リスクは、債券価格の変動により投資資産が減少するリスクをいう。債券は、償還まで保有すれば原則として元本が返済されるため、価格変動リスクは発生しない。しかし、償還より前に中途解約した場合は、市場価格での売却となる。この場合、市場価格によっては売却価格が購入価格を下回る可能性がある。

・債券全般に共通するリスク(3):為替リスク(外貨建て債券の場合)

外貨建て債券に投資した場合には、為替リスクが発生する。為替リスクとは、日本と外国の為替相場の変動により、外貨建て資産の価値が変動する可能性のことだ。外貨建て債券の場合、外貨ベースで満額償還されても、円に戻す際の為替相場によっては資産が減ってしまう可能性には注意したい。

・債券全般に共通するリスク4:流動性リスク:流動性が低いと売却が難しくなる

流動性リスクは、市場で債券を売買できなくなるリスクだ。市場での売買が難しくなると、スムーズに換金できなかったり、想定外の価格での売却になったりする可能性がある。

流動性リスクが発生するのは、保有する債券の信用リスクが低い場合が多い。デフォルトリスクが高い債券を購入したがる投資家はいないからだ。たとえば、ハイイールド債や投機的格付債、ジャンク債と呼ばれる格付けがBやCの債券は、売却できなくなるリスクが高い。流動性リスクを抑えるには、購入前に発行体の財務状況を確認するとともに、格付け機関が発表する格付けも確認しよう。

代表的な仕組債

仕組債にはいくつかの種類がある。ここでは、個人投資家に向けた販売が行われている代表的な3つの仕組債を見ていこう。

リンク債(株価指数連動債)

リンク債(株価指数連動債)とは、日経平均株価やS&P500といった株価指数などに連動してリターンが変動する債券をいう。リンク債の特徴は、連動する指数の値動きによって償還の時期および償還金額が変わる点だ。

リンク債には、連動する指数の価格に対しノックアウトおよびノックイン判定水準が設けられている。債券保有中に指数の価格が判定水準に達しなかった場合には、償還日に額面での償還を受けられる。この場合は投資元本を割り込むことなく、償還までの利息をリターンとして受け取ることができる

また、保有中に指数の価格がノックアウト判定水準を上回ると、償還日前に額面で償還(早期償還)となる。この場合も、投資元本を割り込むことなく償還までの利息を得られるが、早期償還のため利息額は少なくなる点は知っておこう。

一方、指数の価格がノックイン判定水準を下回ったときには注意が必要だ。償還日の指数の価格が行使価格を上回っていれば、額面で償還されるため損失は発生しない。しかし、償還日の指数の価格が行使価格を下回った場合、額面以下での償還となり損失が発生する。リンク債への投資を検討しているなら、連動する指数の値動きの傾向や今後の動向についてあらかじめ確認することが重要だろう。

EB債(他社株転換可能債)

EB債(他社株転換可能債)とは、満期時に償還金が他社株式に転換して支払われる可能性のある債券だ。EB債では現金か株式のいずれかで償還が行われるが、株式の場合には債券発行体とは別の企業の株で償還されるため「他社株転換可能債」といわれている。

EB債では、定められた株式の価格変動によって償還方法が決定する。価格がノックイン判定水準を下回らなかった場合には額面で現金償還されるため、元本割れはない。一方、ノックイン水準を下回った場合には、あらかじめ決められている対象株式と現金調整額により償還される。償還時の株価によっては、株式を時価で換算した金額が投資元本を下回る可能性がある点には注意しよう。

なお、償還時に受け取った株式はすぐに売却せずそのまま保有し続けることも可能だ。将来的に株価が下落すれば含み損が発生するが、価格が上昇すれば売却益を得られるケースもある。株価の値動きによって最終的な運用成績が変わるのもEB債のポイントだといえるだろう。

デュアルカレンシー債(二重通貨建債券)

デュアルカレンシー債(二重通貨建債券)とは、円建てと外貨建ての両方の性質を持った債券だ。デュアルカレンシー債では、元本の払い込みおよび利息の受け取りが同一通貨、償還は別の通貨で行われる。日本で個人投資家向けに販売されているデュアルカレンシー債は、元本の払い込みおよび利息の受け取りが日本円、償還金の支払いが外貨で行われるものが一般的だ。

デュアルカレンシー債は、購入時および利息受け取り時には為替リスクは発生しない。一方、外貨で償還金を受け取る際には為替リスクが発生するため注意しよう。償還時に受け取った外貨は、すぐに円に換えず外貨で持ち続けることもできる。デュアルカレンシー債に投資をするなら、為替の値動きを見て円転のタイミングを計れる資金を用いることが重要だろう。

仕組債と投資信託の違い

仕組債と同じく、値動きがある金融商品として代用的なものが投資信託である。では、仕組債と投資信託にはどのような違いがあるのか。仕組債と投資信託の違いを解説する。

投資信託の仕組みと仕組債との共通点

投資信託は、多くの投資家から集めた資金をファンドマネージャーが運用し、利益を投資家に還元する金融商品だ。ファンドの投資方針により、国内外の株式や債券、不動産などに投資を行う。購入時よりも高い基準価額で売却することによる売却益と、決算ごとに決定する分配金の積み上げで利益を狙う仕組みだ。債券と同様、信用リスク、価格変動リスク、流動性リスク、為替リスク(外国の資産に投資している場合)がある。

仕組債と投資信託の違い

仕組債と投資信託の違いは、リターンの狙い方だ。まず、保有中に受け取れるインカムゲインについて見てみよう。

仕組債のインカムゲインは利子だ。仕組債は参照指標の推移によって受け取れるクーポンが変動するが、デジタルクーポン型など購入時に利息の額がある程度決定しているものもある。一方、投資信託の分配金は、決算で分配の有無と金額が決定される。分配金額は運用成績によって決まるため、どのくらいの金額を受け取れるかは購入時にはまったく未定だ。

次に、売却時に得られる値上がり益(キャピタルゲイン)について見てみよう。仕組債は債券のため償還日がある。償還日前に投資家の都合で中途解約した場合には、市場価格での売却となる。そのため、債券価格上昇時には値上がり益を得られるが、債券価格が下がっている局面なら売却損が発生する。

投資信託には保有期限はない。そのため、値動きを見ながら投資家の好きなタイミングで売買できる。売却時の基準価額によっては大きな売却益が期待できるが、基準価額が下がっている場合には売却損が大きくなる可能性がある。

まとめ:金利の高さが魅力だが、仕組みが複雑でわかりにくい仕組債

仕組債は、一般的な債券にデリバティブを組み合わせて作った金融商品だ。金利が高く、種類が多いため、投資家は自身のニーズに合った商品を選びやすいが、仕組みが複雑でわかりにくいといった注意点がある。

仕組債にはノックイン判定があり、条件や値動き次第では償還額が増減する。市場の動きを予測でき、相応のリスクを担えると判断するなら、高いリターンを期待できる商品といえる。この点でも、高い金融知識が求められる商品といえるだろう。