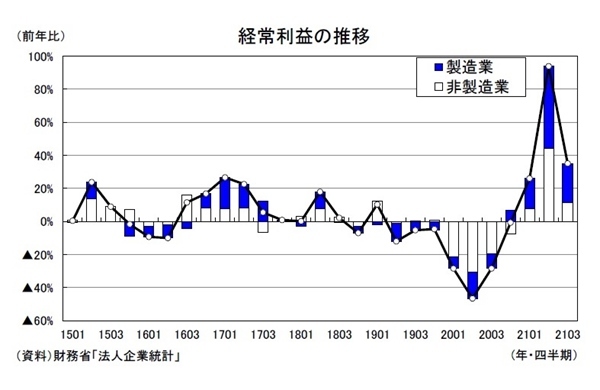

3四半期連続の増益も伸びは鈍化

財務省が12月1日に公表した法人企業統計によると、21年7-9月期の全産業(金融業、保険業を除く、以下同じ)の経常利益は前年比35.1%(4-6月期:同93.9%)と3四半期連続の増加となったが、増益率は前期から大きく縮小した。製造業が前年比71.0%(4-6月期:同159.4%)、非製造業が前年比17.0%(4-6月期:同64.2%)といずれも4-6月期から伸びが大きく鈍化した。

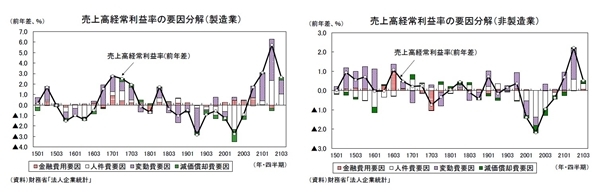

製造業は、世界的な供給制約に伴う輸出の減速を主因として、売上高の伸びが4-6月期の前年比20.1%から同9.7%へと鈍化したが、売上高経常利益率が20年7-9月期の4.8%から7.4%へと改善したことが収益の押し上げ要因となった。売上高経常利益率を要因分解すると、原油高の影響で変動費が7.9%の増加となったが、売上高の伸びがそれを上回ったため、変動費要因はプラスとなった。

非製造業は、個人消費などの国内需要の低迷を反映し、売上高の伸びが前年比6.8%から2.6%へ鈍化したが、売上高経常利益率が20年7-9月期の3.7%から4.2%へと改善したことが収益の押し上げ要因となった。

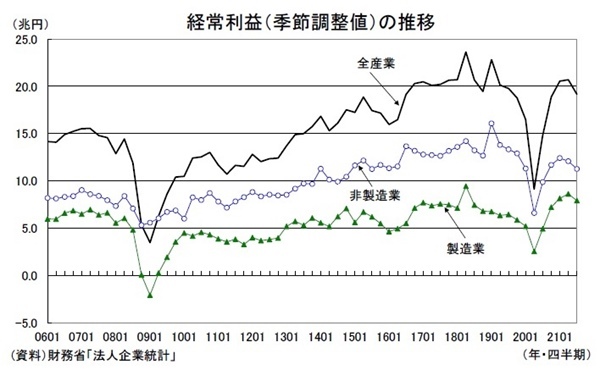

経常利益(季節調整値)は5四半期ぶりの減少

経常利益を業種別に見ると、製造業は、半導体不足などの供給制約の影響で売上高が減少した輸送用機械が4-6月期の前年比378.8%から同43.1%へと鈍化したほか、食料品(同▲2.3%)、石油・石炭(同▲6.3%)が減少に転じた。

非製造業は、卸売・小売業が緊急事態宣言に伴う売上高の減少を主因として、4-6月期の前年比52.8%から同22.2%へと伸びが大きく鈍化したほか、建設業が前年比▲9.6%と4四半期ぶりの減益となった。また、コロナ禍で赤字が続いていた飲食サービス業は7四半期ぶりに黒字に転換したが、宿泊業は20年1-3月期から7四半期連続、生活関連サービス業は20年4-6月期から6四半期連続の赤字となった。

経常利益(季節調整値)の推移季節調整済の経常利益は前期比▲7.4%(4-6月期:同0.7%)と5四半期ぶりに減少した。製造業が前期比▲8.2%(4-6月期:同5.8%)と5四半期ぶり、非製造業が前期比▲6.8%(4-6月期:同▲5.8%)と2四半期連続の減少となった。

製造業は世界的な供給制約を背景とした輸出の減速や原油高に伴うコスト増、非製造業は緊急事態宣言長期化に伴う国内需要の低迷が収益の下押し要因となった。

経常利益(季節調整値)は5四半期ぶりの減少となったが、コロナ前(19年10-12月期)の水準は2%程度上回っている。非製造業は宿泊業、飲食サービス業などの対面型サービス業の低迷が続いていることから、コロナ前の水準を10%以上下回っているが、製造業がコロナ前の水準を30%以上上回っている。なお、21年7-9月期の経常利益の水準(19.2兆円)は、直近のピーク(18年4-6月期の23.6兆円)に比べれば20%近く低い。

21年10-12月期は、緊急事態の解除を受けた個人消費の回復、供給制約の緩和に伴う輸出の持ち直しなどから、企業収益は回復軌道に復帰することが予想される。ただし、供給制約の長期化、交易条件悪化に伴う企業収益の悪化や家計の実質購買力の低下、新型コロナウイルス感染再拡大に伴う行動制限の強化など、リスク要因は多い。

設備投資も改善が一服

設備投資(ソフトウェアを含む)は前年比1.2%(4-6月期:同5.3%)と2四半期連続で増加したが、伸び率は前期から低下した。製造業(4-6月期:前年比4.0%→7-9月期:同0.9%)、非製造業(4-6月期:前年比5.9%→7-9月期:同1.4%)ともに減速した。

季節調整済の設備投資(ソフトウェアを含む)は前期比▲2.6%(4-6月期:同3.3%)と3四半期ぶりに減少した。製造業(4-6月期:前期比3.6%→7-9月期:同▲1.7%)、非製造業(4-6月期:前期比3.2%→7-9月期:同▲3.0%)ともに減少に転じた。

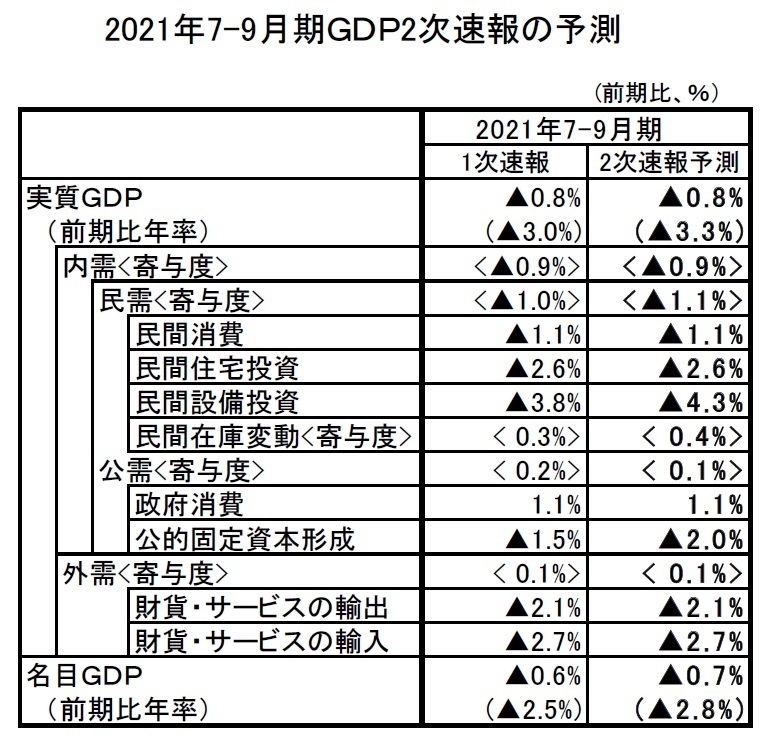

7-9月期・GDP2次速報は小幅下方修正を予想

本日の法人企業統計の結果等を受けて、12/8公表予定の21年7-9月期GDP2次速報では、実質GDPが前期比▲0.8%(前期比年率▲3.3%)となり、1次速報の前期比▲0.8%(前期比年率▲3.0%)から若干下方修正されると予想する。

設備投資は1次速報の前期比▲3.8%から同▲4.3%へと下方修正されるだろう。設備投資の需要側推計に用いられる法人企業統計の設備投資(ソフトウェアを除く)は前年比2.2%(4-6月期:同3.6%)と2四半期連続で増加したが、伸びは鈍化した。

2021年7-9月期GDP2次速報の予測法人企業統計ではサンプル替えや四半期毎の回答企業の差によって断層が生じるが、当研究所でこの影響を調整したところ前年比▲1%程度の減少となった。また、金融保険業の設備投資(ソフトウェアを除く)は前年比▲16.9%(4-6月期:同8.3%)の大幅減少となった。1次速報段階では、設備投資の需要側推計値は前年比0.8%となっており、本日の法人企業統計の結果は設備投資の下方修正要因と考えられる。

また、民間在庫変動は1次速報で仮置きとなっていた原材料在庫、仕掛品在庫に法人企業統計の結果が反映された結果、1次速報の前期比・寄与度0.3%から同0.4%へと上方修正されるだろう。

その他の需要項目では、公的固定資本形成は9月の建設総合統計の結果が反映され、前期比▲1.5%から同▲2.0%へ下方修正されると予想する。

なお、12/8の21年7-9月期GDP2次速報では、20年度の年次推計値が併せて公表され、四半期の計数は21年1-3月期までが速報値から年次推計値に改定される。21年7-9月期の成長率は、法人企業統計を中心とした基礎統計の追加に加え、20年度の年次推計に伴う遡及改定の影響を受けるため、不確定要素が多いことを念頭に置いておく必要がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤 太郎 (さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・2021~2023年度経済見通し(21年11月)

・実質GDPがコロナ前の水準に戻っても経済正常化とは言えない理由

・消費者物価(全国21年10月)-物価上昇の裾野が徐々に広がる

・貿易統計21年10月-自動車の落ち込みを主因として輸出の低迷が続く

・鉱工業生産21年9月-供給制約の影響で5四半期ぶりの減産