目次

単に資金を増やすだけではなく、自ら投じた資金が社会改善への貢献につながることを望む投資家が増えている。SDGsが世界的な潮流となり、ESG投資(環境、社会、企業統治に配慮した企業を選んで投資先とする考え方)の概念も生まれた。金融の世界ではいま「投資の質」が問われている。社会的な課題の解決に用いられる資金調達のための債券であるソーシャルボンドはこのような時代に生まれ、着実にその規模を拡大している。本記事ではソーシャルボンドの基本や投資のメリットなどを解説する。

1. 社会的な意義をもった債権「ソーシャルボンド」

最初にソーシャルボンドの基本的な知識を押さえておこう。

1.1. ソーシャルボンドとは?

ソーシャル=社会、ボンド=債券なので、ソーシャルボンドは社会的な意義をもった債券と訳すことができる。国際資本市場協会(ICMA)は、ソーシャルボンドを社会的課題の解決に資する事業の資金を調達するための債券と定義し、さらに以下の4つの原則に沿ったものであるとしている。

▼国際資本市場協会が策定したソーシャルボンド4原則

・資金調達の使途

・プロジェクトの評価と選定のプロセス

・調達資金の管理

・レポーティング

これらを総合して、「ソーシャルボンドとは社会的な課題の解決に用いられる資金調達のための債券で、その使途や管理についても透明性が確保されている」と理解すれば問題ないだろう。

1.2. ソーシャルボンドガイドラインとは?

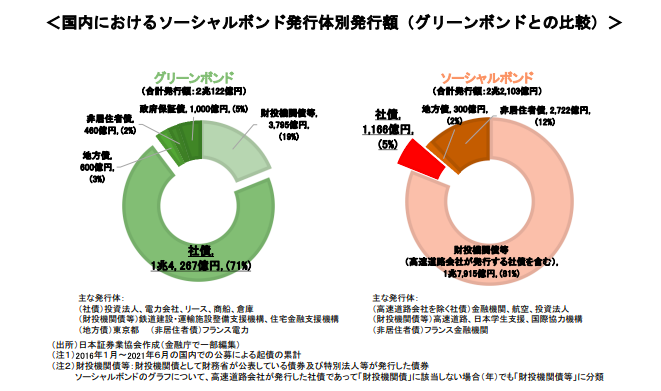

ソーシャルボンドガイドラインとは、金融庁が策定したソーシャルボンドに対する具体的な定義のことだ。日本においてソーシャルボンド発行の大半を占めているのは公的セクターだが、金融庁ではソーシャルボンドガイドラインの策定を通じて民間資本の参入を促したい考えだ。以下の図にもあるように、グリーンボンドと比較するとソーシャルボンドは発行額の大半を公的セクターが占めていることがわかる。ガイドラインが策定されたことで、今後さらにソーシャルボンドの投資環境が整備されていけば、民間主導によるソーシャルボンドの発行額も伸びてくるだろう(【参考】金融庁「ソーシャルボンドガイドライン」の確定について)。

1.3. ソーシャルボンドが注目される理由

今や利益追求だけではなく、社会や環境などに貢献することが企業の世界的なコンセンサスとなっている。たとえばSDGsは持続可能な開発目標として、17の世界的目標、169の達成基準、232の指標として明文化したものだ。ソーシャルボンドはSDGsの実現に向けた金融からのアプローチと言える。ソーシャルボンドへの投資によって出資者はSDGsへの取り組みに参加することができる。

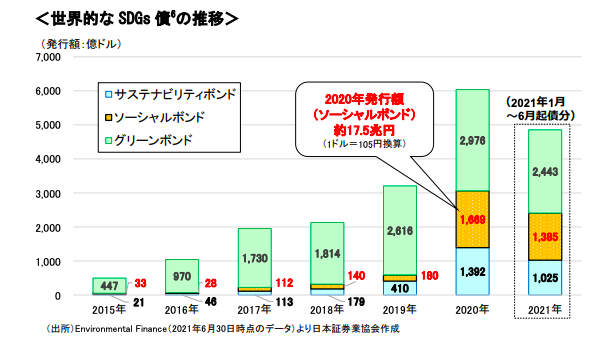

世界に目を向けると、2020年にはソーシャルボンドの発行額が17.5兆円に上り、前年から大きく伸びているのが見て取れる。その翌年の2021年は6月までの集計でありながら前年の8割を超える規模で発行されていることから、大きく伸びることが予想される。

ちょうどコロナ禍が世界を襲った時期とも符合するため、人々の意識変容によってソーシャルボンドに注目が集まっているとも考えられる。

富裕層はソーシャルボンドを活用することにより、資産を増やすだけでなくSDGsへの参画や社会貢献を実現できるため、投資の新機軸として注目が集まっている。

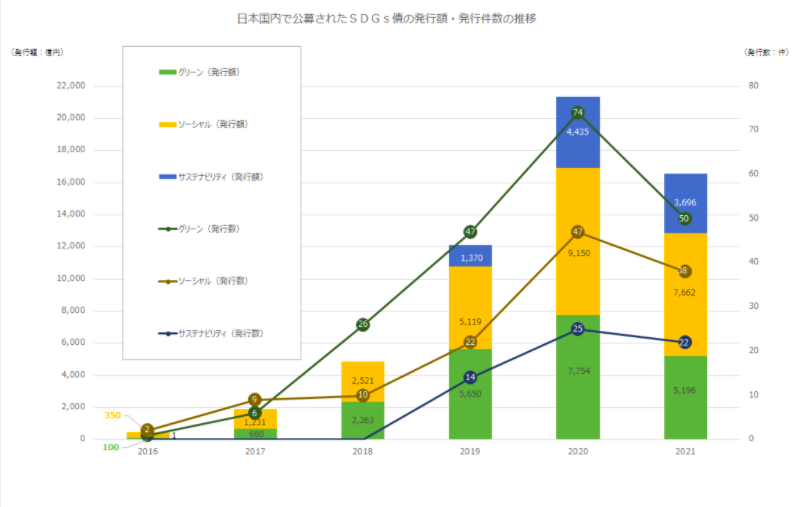

1.4. SDGs債の発行状況

ソーシャルボンドはSDGsの実現に資する債券の一種であるが、後述するグリーンボンドなどを含めたSDGs債全体は着実にその規模を拡大している。2019年には東日本高速道路と阪神高速道路、ANAが初めてソーシャルボンドを発行し、発行額は2,600億円で全体の半分以上を占めている。翌2020年には学研、ニプロ、オリエントコーポレーション、中国銀行が発行しており、発行企業は着実に増加している。東日本道路公団が4,200億円のソーシャルボンドを発行しており、発行額も着実に増加していることがわかる。

以下は日本証券業協会が発表した、SDGs債の発行状況を示すグラフだ。

2021年は発行件数、発行額ともに落ち込んでいるように見えるが、集計時点ではまだ6月なので最終的な発行数は未確定だ。2021年もまだまだ伸びると仮定すると、SDGs債の発行数、発行額は増加していることが見て取れる。

2. ソーシャルボンドとグリーンボンドの違いは?

先ほど、ソーシャルボンドはSDGs債の一種であると述べた。同じSDGs債にはグリーンボンドと呼ばれる債券もあるが、両者にはどんな違いがあるのだろうか。ここではグリーンボンドの違いについて解説する。

2.1. ソーシャルボンドもグリーンボンドもSDGs債の一種

ソーシャルボンドとグリーンボンドは、いずれもSDGsが定めているゴールを目指すための債券と言えるので、両者ともにSDGs債(サステナビリティボンド)の一種であると考えられる。

あえて区別すれば、ソーシャルボンドは社会的な課題の解決を目指し、グリーンボンドは環境問題の解決を目指す。いずれもSDGsが定めているゴールに含まれるものであり、SDGsが目指す未来の実現に資する点では共通している。

2.2. 調達資金の使途やガイドラインの有無について

SDGsの一種であるソーシャルボンドは、他のSDGs債と調達資金の使途によって区別されている。ソーシャルボンドは以下のような社会的な課題を解決するためのものとされている。

▼ソーシャルボンドによる資金調達の使途

・手頃な価格の基本的インフラ整備(きれいな飲料水、衛生設備、輸送機関など)

・健康や教育、資金調達など必要不可欠なサービス(健康、教育、職業訓練など)

・手頃な価格の住宅

・食糧の安全保障、持続可能な食糧システム

これら以外にも該当するものがあるが、この事業区分はいずれも「社会を良くする」ためのものという意味で共通している。こうした定義は、ICMAの「ソーシャルボンド原則 2021 ソーシャルボンド発行に関する自主的ガイドライン」によるものである。

3. 投資家がソーシャルボンドに投資するメリット

投資家、特に富裕層がソーシャルボンドに資金を投じることには、以下のようなメリットがある。

3.1. SDGs投資の1つとして社会貢献活動への支持につながる

富裕層を含むある種の投資家にとって投資とは、資産の保全や増強だけを指すのではなく、社会貢献活動に直結する活動であるとの認識がある。投資活動を通じたSDGsへのコミット、つまり、ソーシャルボンド投資はその手段の1つとなる。

欧米諸国では「ノブレス・オブリージュ」という価値観が浸透している。「高貴なる者の義務」と解釈される。富裕層など社会的なステータスが高い人々には、社会に貢献する義務があるとの考え方である。

3.2. 投資利益と社会的メリットの獲得

2つ目のメリットは、ソーシャルボンドも債券の一種として投資利益が発生することだ。しかもソーシャルボンド投資をしていることで、ESG投資においても適格であると判断されれば資金調達に有利に働くことも考えられ、金銭的な利益と社会的なメリットを両立できることになる。いわば、投資リターンと社会的信用の一挙両得だ。

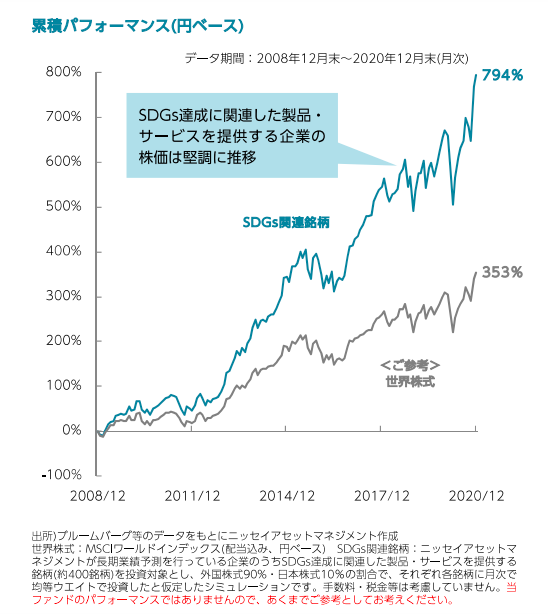

2018年12月を起点として世界株式の成長とSDGs関連銘柄の成長を比較すると、SDGs関連銘柄が倍以上のパフォーマンスになっていることがわかる。社会的信用の向上と投資リターンの向上を両立できることが改めて証明されている。

4. ソーシャルボンドの発行事例紹介

実際にソーシャルボンドが発行された国内の事例を見てみよう。ここでは3件の事例を紹介するが、すでにこうしたプロジェクトが動いていることを実感していただきたい。

4.1. JICA債

独立行政法人国際協力機構(JICA)が発行しているソーシャルボンド。資金は円借款など開発途上国への援助に用いられる。主な事業区分は、基礎インフラ開発や社会サービスへのアクセス改善、住宅支援、雇用創出など。発行規模は100億円で利率は0.439%、不定期ではあるがおおむね3か月から半年に一度のペースで発行されている。

4.2. 東京ソーシャルボンド

地方自治体である東京都が主体となって発行しているソーシャルボンドである。調達した資金は教育や雇用維持・創出といった事業に用いられる。原則として社会的に支援が必要な人たちへの支援を目指しており、このソーシャルボンド投資を通じて社会的弱者への支援ができる仕組みだ。発行額は300億円、償還は5年後で表面利率は0.005%だ。

4.3. ANAホールディングスソーシャルボンド

航空大手のANAが発行しているソーシャルボンド。同社の顧客向けにWebサイトやチェックインカウンター、空港ラウンジ、搭乗ゲートなどの使い勝手の改善、従業員向けには事業所施設の改修、障碍者向け設備の設置などを資金使途としている。発行額は50億円、2019年5月に発行されたソーシャルボンドでは利率が0.27%だ。

5. まとめ:ソーシャルボンドはSDGs時代の投資先

本文中で述べたように、ソーシャルボンドの発行数は確実に増加を続けている。時代の要請もあって今後もさらに増えていくだろう。投資家にとっては、投資によるリターンと社会的な信用力の増強というメリットを両立できる。まさにSDGs時代の投資先といえる。

今後、ソーシャルボンドを含むSDGs債の規模が拡大していくに連れ、「持つ者」としての富裕層にはこれまで以上に投資を通じた社会貢献を求められるだろう。社会貢献や環境保護などへの取り組みに関心が高い人はもちろん、これまではそうでもなかった人も今後は社会貢献に資する投資スタンスが求められる時代になっていくだろう。