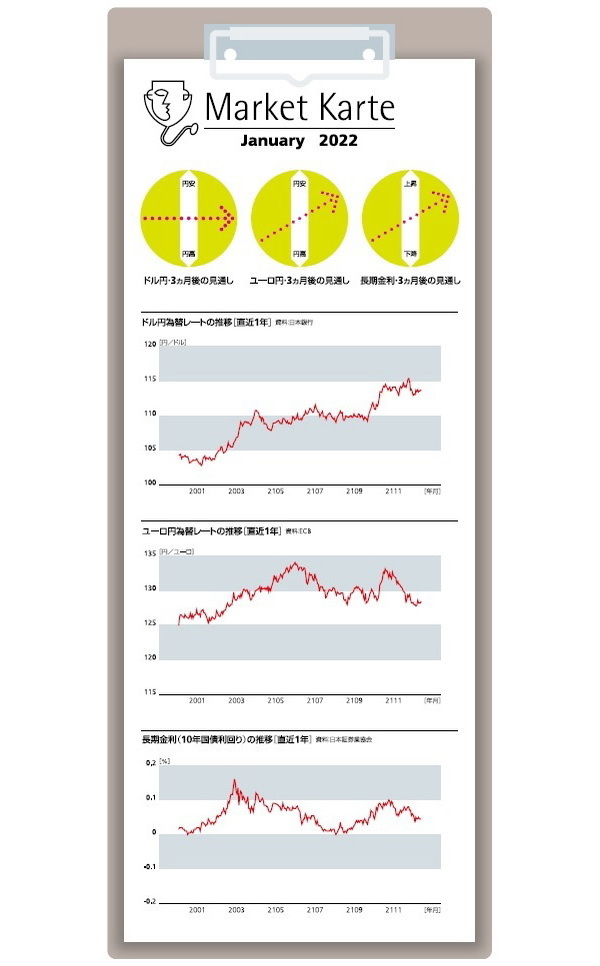

今月のドル円は113円台での一進一退を続けた後、昨日のFOMCを受けてやや円安ドル高に振れている。FOMCでは、物価見通しの引き上げ、量的緩和縮小の加速、政策金利見通しの大幅引き上げ(2022年中に3回の利上げ)などが示され、前回会合からFRBがタカ派へと急旋回したことが確認された。にもかかわらず、足元のドル円が114円台前半と小幅なドル高に留まっているのは、市場では事前に2022年中の2~3回の利上げが織り込まれていたためだ。また、利上げによって米経済が将来減速するとの懸念がドルの重荷になっている可能性もある。

今後は「2022年中の3回の利上げ」について、実現性を吟味する時間帯になるが、一旦ドルが調整する可能性が高いとみている。オミクロン株の特性は未だ判然としないが、季節的な要因もあり、今後は世界的にコロナの感染拡大懸念が燻り、リスクオフの円買いが入りやすい。また、米国のインフレにも次第に鈍化の兆しが見えてくると見込まれる。投機筋がドルを大きく買い越していることを踏まえると、今後は一旦ドル売りに傾きやすいだろう。一方、春先になると、量的緩和縮小が完了し、利上げが視野に入ることに伴ってドルが持ち直すと見込まれるため、3か月後の水準は現状比横ばい圏になると予想している。

今月のユーロ円は127円~128円台での一進一退となっており、足元も128円台後半にある。ECBの利上げに慎重な姿勢や域内でのコロナ感染拡大がユーロの重荷になっている。ただし、ユーロは10月下旬以降大きく下落していることで、今後はポジション調整的な買いも期待される。また、ECBは利上げに慎重な姿勢を維持すると見込まれるが、量的緩和については縮小に向かうとみられるため、日銀との姿勢の差がユーロ高要因になり得る。3ヵ月後の水準は130円前後と現状比でややユーロ高とみている。

今月の長期金利は月初にオミクロン株拡大への警戒からリスク回避的な債券需要が高まってやや低下したが、以降0.0%台半ばでの推移が続いている。当面はコロナ感染への警戒から低迷が予想されるものの、2022年度の国債増発懸念が燻るうえ、春先には米利上げが意識されることでやや持ち直すと見ている。3か月後の水準は0.1%弱と見込んでいる。

(執筆時点:2021/12/16)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志 (うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・米インフレ高進はドル高要因なのか?~マーケット・カルテ12月号

・2022年はどんな年? 金融市場のテーマと展望

・OPECプラスが追加増産を拒否、原油価格はまだ上がるのか?

・菅政権下での金融市場の振り返りと岸田新政権への示唆

・日銀「政策修正」後の変化と残された課題