要旨

2022年度の税制改正大綱の注目は、まさしく賃上げ促進税制だった。賃金上昇によって増加した給与総額に対して、大企業には最大30%、中小企業には最大40%の税控除が行われる。ただ、企業が支払っている法人税額の最大20%を上限とする従来の縛りはそのままだった。見直しの案をみて、やはり岸田首相の3%超の賃上げの実現は難しいかもしれないと考えてしまう。

賃上げ税制が心臓だ

政府の2022年度税制改正大綱案の大枠が固まった。焦点は、従来の所得拡大促進税制からの拡充である。岸田政権の看板政策は、分配戦略であり、その中核は賃上げ促進になる。その賃上げ促進のエンジンこそが、この賃上げ促進税制となる。分配戦略の心臓が、賃上げ促進税制だ。

事前に筆者は、岸田首相があれだけ自信を持って、賃上げを実現というからには何か特別な秘策があると思っていた。その中身が、以下で紹介する給与支給増加額に対する税額控除である。簡単に言えば、企業が支給する雇用者給与の前年比増加額が10億円だったとすると、その10億円に対して25%の税額控除が適用されれば、▲2.5億円の法人税支払額が減免される。企業には、給与を引き上げれば、税引き前利益が▲10億円減ってしまうが、税引き後利益は2.5億円ほど戻ってくる。相対的に、企業の賃上げ負担が軽くなるのが、この税制のメリットである。負担をなくすのではなく、飽くまで小さくするところが、この税制のポイントだ。

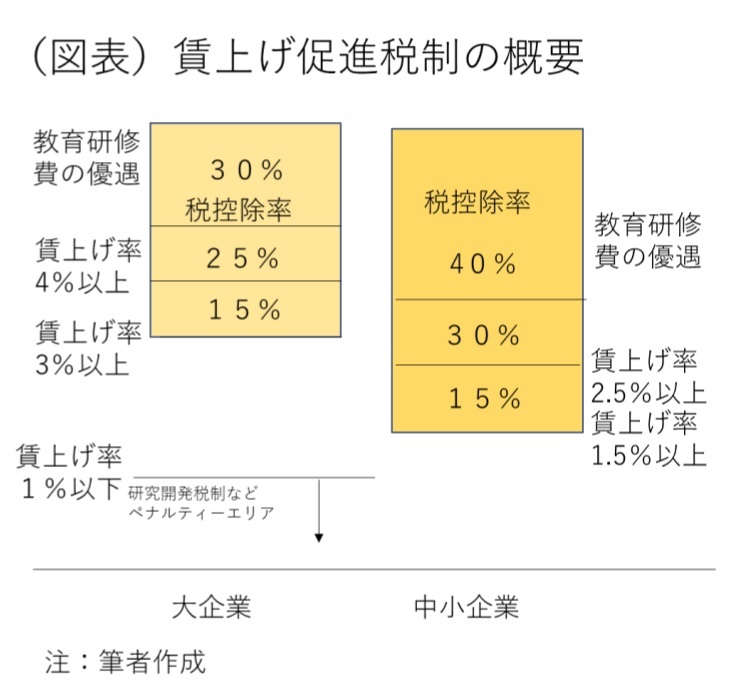

具体的に言えば、扱いは大企業と中小企業で異なる。資本金10億円以上、かつ常用雇用者数1,000人以上の大企業のルールは、2022~2024年度の期間で、年間の賃金上昇率(継続雇用者の給与増加率)が3%以上のとき、雇用者給与の支給増加額の15%が控除できる(図表)。さらに、賃金上昇率が4%以上のときは、控除率が25%になる。そして、教育訓練費の増加率が20%以上の時は、税額控除率を+5%ポイントにして、30%とする。つまり、最大30%の控除率というのが拡充された所得拡大促進税制の中身である。従来の最大25%→最大40%という見直しを目玉にしている。

ただし、そこでの税額控除の金額は、その企業が支払っている法人税額の2割が上限とされる。この縛りは従前と変わっていない。

話題になっているのは、そうした優遇に併せて、大企業向けにペナルティーを加えたことだ。研究開発税制などの税控除の要件に、賃上げ率1%以上のハードルを加えて、賃上げにそれほど熱心ではない大企業には、研究開発税制などの優遇を与えないことにした。これには少しばかり驚いた。

中小企業の場合は、賃上げ率(大企業とは異なり、総雇用者給与の増加率)1.5%以上であれば、15%の控除率で、2.5%以上であれば30%の控除率になる。さらに、教育訓練費の増加率が10%以上の時は控除率を+10%ポイントとして、控除率は40%になる。つまり、中小企業は最大40%の控除率という扱いだ。従来に最大25%から最大40%へと、中小企業により手厚いとも言える。大企業、中小企業はともに賃上げ率に応じて、3段階の控除率となる格好だ。

ガラスの天井

隠れた焦点は、赤字企業が多い中小企業を含めて、賃上げ支援ができるかどうかであった。税の世界では、法人税を支払っていない企業に対して、法人税の還付を行うことは非合理だとされる。この壁は、結局は越えられず、赤字企業には別途、賃上げに対する補助金支給のかたちで優遇を与えるということになった。賃上げ促進の枠外という扱いである。

この図式を達観して考えると、岸田首相が賃上げ3%超という方針を示しても、専門家による税の原則を守ることが優先されたとも解釈できる。確かに、所得拡大促進税制の見直しという枠内では大胆な見直しだったかもしれないが、それで賃上げ率3%超を達成できるかどうかは別問題だ。もしも、税制で限界があるならば、首相のスタッフには別の手立てを探ることが求められる。それが岸田首相の意向を実現するためには必要なことだからだ。しかし、今のところ、それはうまく行きそうにはない。

実は、これは前の菅政権のときにもあったことだ。PCR検査を増やそうとしても、医療の専門家には消極的な意見が根強くあった。抗原検査キットもドラッグストアや普通の薬局で入手できるようにするというミッションに対して、専門家の反対があって、実現ができない。政治的意向は必ずしも万能ではない。経済政策も、その目的を達成するために見えないガラスの天井を壊して、手が届きにくい政策目標を実現するように動けることが望ましい。

成長戦略との併せ技

賃上げ率を3%超まで引き上げるためには、税制だけを動かしても可能な範囲は限られてしまう。例えば、2019年度の所得拡大促進税制は、13万件の企業が適用を受けて、2,300億円程度の優遇が行われたとされる。仮に、15~25%の税控除がここに適用されていたならば、2,300億円の裏側にある給与増加は逆算して9,200~15,000億円と計算できる。これはマクロの名目雇用者報酬に比べて、+0.3~0.5%ポイントの押し上げである。岸田首相の賃上げ率3%超は、定期昇給分(1.8%)を除いて、1.2%のベースアップ率を実現することになる。2020年度の賃上げ率は1.6%だったから、今度は+1.4%ポイントの押し上げが必要になるという解釈もできる。つまり、賃上げ促進の税制が3~4倍も効果を増幅させなければ、3%超の実現は難しい。

このことは、税制だけではなく、企業の売上・収益を飛躍させる成長戦略を併せて行わなければ難しいと私達に考えさせる。企業が来期に売上・収益が一段と伸びそうだという予想を成り立たせることが、賃上げには不可欠なのである。

わかりやすい例を示してみたい。ある中小企業が、この賃上げ促進の仕組みを2022年度に使ってみたいと考えたとしよう。賃上げによって、人件費は3.3%増加して、その代わりに人件費の約1%の税控除が得られそうだという見通しが成り立ったとする。しかし、その企業は、2022年度の収益が十分に増えるかどうかを警戒する。もしも、赤字に陥れば、税控除の恩恵はない。従って、大幅な賃上げは断念せざるを得ないと結論を下す。

この思考実験は、思い切った幅の賃上げを企業に決定させるのは、税制優遇措置だけではなく、来期の売上・収益も重要だということを教えてくれる。「税制優遇だけではなく、成長戦略や生産性上昇も必要だ」というと、凡庸な意見に聞こえるかもしれないが、それは正論なのだ。岸田首相には、税制だけではなく、文字通り、スタッフの人の利害を越えて、政策総動員をすることで、賃上げを3%超を実現させる強固な姿勢が求められる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部

首席エコノミスト 熊野 英生