この記事は2022年1月21日に「きんざいOnline:週刊金融財政事情」で公開された「FRBの利上げ加速で、S&P500の下振れリスクも」を一部編集し、転載したものです。

>>>【PR】富裕層も活用する資産アドバイザー、資産アドバイザー探しなら「ZUU Advisors」。

筆者は2021年9月21日号の当欄で、米連邦準備制度理事会(FRB)による量的緩和の縮小(テーパリング)について、前回(2014年)と同じ動きを想定するならば、「テーパリング開始から利上げまでの期間におけるS&P500指数は緩やかに上昇する可能性はあるが、狭いレンジでかつ上値は限定的とみるべき」だと述べた。同時に、前回のテーパリングとの大きな違いとして、「リーマンショック時と比べて経済回復が早く、インフレも上振れしており、かつ増税も予定されていることから、前回よりは前倒しでテーパリングの終了となる可能性は十分にある」とも記した。

その後、2021年11月からテーパリングが開始されているが、その終了に向けた動きが加速していることや、インフレの影響で利上げのタイミングが前倒しとなるという点では、ほぼ予想どおりの展開となっている。

過去の量的緩和政策(QE)後の利上げを振り返れば、前回の利上げ時(2015年12月~2018年12月)では、当初、利上げのピッチは緩やかで、利上げ直後に大きく下落した米国株式は、すぐに戻す展開となった。しかしその後、FRBのバランスシートを縮小させる資産圧縮が開始された2017年10月からは、米株は調整色を強め、ボックス相場へと移行した。

前回の利上げ時と同じシナリオであれば、S&P500指数は22年末時点では、あまり変わらない水準も予想される。ただ今回は、インフレ抑制のために利上げが加速し、資産圧縮への移行も前倒しされる可能性がある。この場合は、米株式市場のボラティリティーの上昇は避けられず、予想以上の「ダウンサイドリスク」も意識しておく必要があるだろう。

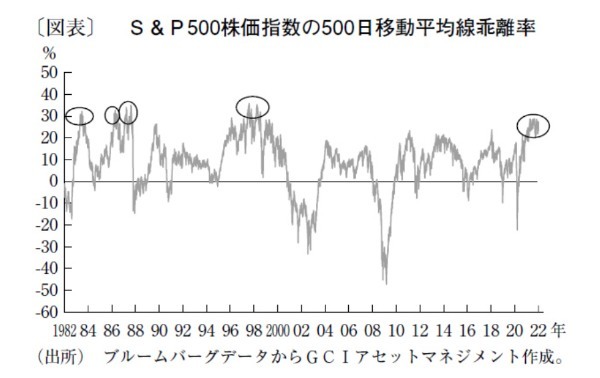

市場の需給面についても確認しておきたい。新型コロナウイルスの流行から約2年が経過することから、2年間を営業日ベースで500日と換算し、S&P500指数の500日移動平均線乖離率を見てみたい(図表)。過去40年において、同乖離率がプラス30%前後まで振れたのは5回しかない。直近20年間で見れば、今回のコロナショック後のみである。

元来、移動平均線乖離分析は株価の割高・割安を判断するよりも、モメンタムの強弱を判断するのに適している。それ故、歴史的に高い上方乖離水準であったとしても、必ずしもすぐに調整することを示しているわけではない。

しかし、過去40年間においても、コロナショック後の上昇は極めて強い上昇モメンタムであったことはうかがえる。現在、この2年のモメンタムは乖離水準が切り下がってきており、1つの相場が終盤に差し掛かっていることを示唆している可能性は高い。今後の相場の需給を見る上で認識しておくべきポイントといえよう。

GCIアセット・マネジメント シニアポートフォリオマネージャー / 池田 隆政

週刊金融財政事情 2022年1月25日号

(提供:きんざいOnline)