『自分でパパッと書ける確定申告 令和4年3月15日締切分』より一部抜粋

(本記事は、平井 義一氏の著書『自分でパパッと書ける確定申告 令和4年3月15日締切分』=翔泳社 、2021年10月28日刊=の中から一部を抜粋・編集しています。実際の申告にあたっては税理士や税務当局に御確認・ご相談の上、ご対応ください。)

新型コロナウイルス感染症の助成と確定申告

| Check | 新型コロナウイルスの対策として実施されている様々な特例や取り扱いを理解して、確定申告に対応しましょう。 |

|---|

新型コロナウイルスについては様々な対策が実施されており、確定申告に関係するものを整理すると次のようになります。

POINT1 助成金の取扱い

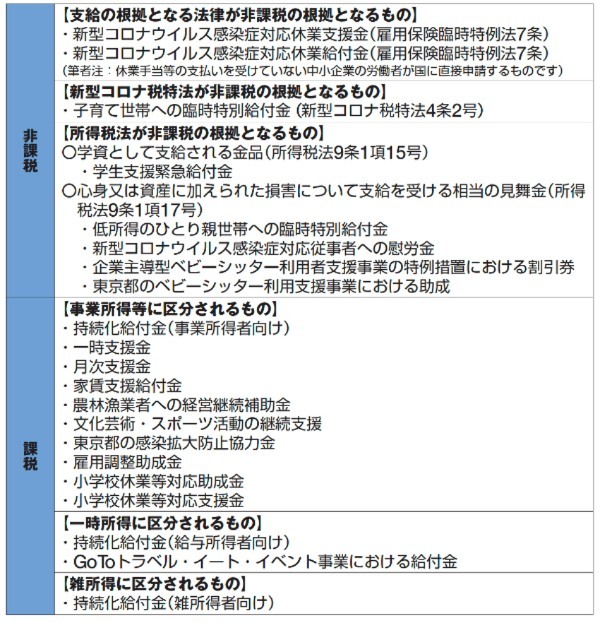

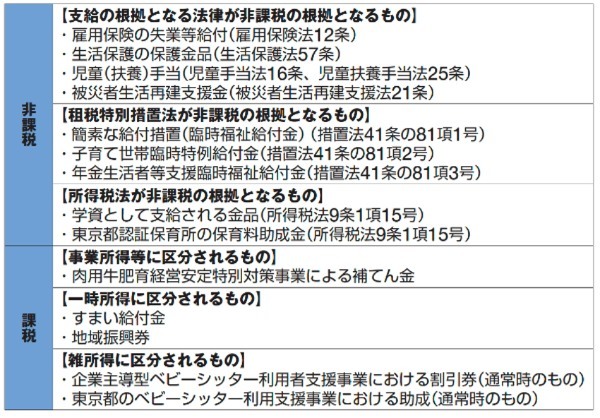

国や地方公共団体からの助成金については、非課税になるものと課税になるものがあります。次の国税庁のFAQを目安にして、不明な場合は国や自治体に問い合わせてください。https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/index.htm

参考1 新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係(例示)

参考2 国等から支給される主な助成金等の課税関係(例示)

※新型コロナウイルス感染症等の影響に関連して給付されるものを除きます

POINT2 申告・納付期限の延長申請と、納付の猶予申請

新型コロナウイルス感染症の影響により、期限までに申告や納付ができない場合は、次のような制度があるので、税務署に相談してください。

①申告と納付の期限を個別延長してもらう場合

②納付を猶予してもらう場合(期限までに納付できないとき)

→認められれば、原則として1年間納付を猶予し、猶予期間中の延滞税が軽減又は免除される。

POINT3 医療費控除と、マスクの購入やPCR検査の費用

【マスクの購入】

新型コロナウイルス感染症を予防するためのマスクの購入費は、医療費控除の対象にはなりません。

(病気の感染予防を目的に着用するマスクの購入費用は、①医師等による診療や治療のために支払った費用、②治療や療養に必要な医薬品の購入費用のいずれの費用にも該当しないため、医療費控除の対象となりません。)

【PCR検査の検査費用】

・ 新型コロナウイルス感染症にかかっている疑いのある人に対して行う検査など、医師等の判断により受けた場合は、医療費控除の対象となります。 (対象となる金額は、自己負担部分に限ります。)

・ 単に感染していないことを明らかにする目的で受ける検査など、自己の判断により受けた場合は、医療費控除の対象となりません。

・ ただし、検査の結果、「陽性」であることが判明し、引き続き治療を行った場合には、その検査は、治療に先立って行われる診察と同様に考えることができますので、その場合の検査費用については、医療費控除の対象となります。

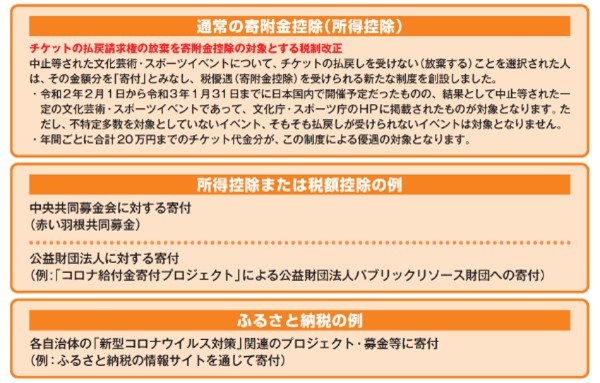

POINT4 寄付金を支払った人

新型コロナウイルス関連の寄付金を支払った場合の控除もあります。チケットの払戻請求権の放棄を寄附金控除の対象とする税制改正や通常の寄附金控除やふるさと納税の制度を利用した寄付をご紹介します。

静岡県庁等行政機関勤務、国際税理士事務所(現PwC 税理士法人)勤務を経て、2004 年に東京都文京区にて平井税理士事務所開業。

現在、外国人経営者を含む法人や個人に対し、親身な専門的税務サービスを提供中。日本税務会計学会国際部門委員。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)