事業スキームを構築する方法

実際に事業スキームを構築するには、いくつかのポイントを押さえて作成する必要がある。事業スキームを作成する方法について具体的に見ていこう。

事業スキームとは

上述したように事業スキームとは事業計画書を指すことが多い。以下の5つのポイントを踏まえて作成するのが一般的だ。

①事業のコンセプトやビジョン、経営理念

②事業領域、事業内容

③収益化の方法

④自社の強み

⑤財務計画

事業のコンセプトやビジョン、経営理念

ここでは、事業を行う目的として自社のコンセプトやビジョンを明確にする必要がある。主に以下のような内容を意識しておきたい。

- 経営理念にあった実現可能性の高いビジョンを掲げる

- 目標達成年度を具体的に設定する

- いつまでに目標を達成すべきかを具体化する

これらは、企業の根幹となる事業スキームの基礎となる部分である。そのため個々の事業を行う目的や経営理念に合わせて、実現可能なビジョンを簡潔に分かりやすく説明しなければならない。詳細は「②事業領域、事業内容」以降に記載していく。ここでは難しい記載は不要であり、誰が見ても分かりやすく読む人に興味を持ってもらえるように記載することが重要だ。

【ビジョン・目標】

ビジョンは経営理念に合わせて「一言でいえば~」というイメージで簡潔に記載する。

例(レストラン):食の安全とおいしさを追求し地元のお客様に楽しいひと時を提供したい

目標はいつまでにどれくらいの目標を達成するのかを具体的に記載する。

例:3年後の売上の目標は3,000万円、営業利益は500万円を達成する

【コンセプト】

コンセプトは、簡単にいうと事業の概要や事業の全体像のこと。「だれに」「どこで」「なにを」「どのようにして」という視点で以下の項目に分けて記載するのがポイントとなる。

- ターゲットとなる顧客(だれに)

- 市場(どこで)

- 商品、サービスの内容(なにを)

- 商品、サービスの提供方法、ビジネスモデル(どのようにして)

事業領域、事業内容

事業領域には、「物理的定義」「機能的定義」の2つがある。

- 物理的定義:顧客に提供・販売する商品やサービスそのものを指す

- 機能的定義:商品やサービスを提供する機能、事業活動の範囲を指す

ターゲットとなる顧客や市場は、事業領域を定めることによって絞り込むことができる。どのような事業を行うにしても市場におけるシェアを獲得しなければ安定した売上を計上することはできない。無計画に経営の多角化を進めるようなことはせず、ターゲットを絞って効率的に事業活動をすることが重要だ。

【業界のトレンド・業界情報の収集】

インターネットの検索や専門誌、業界イベント、友人・知人からの情報収集は可能だ。会社員時代の同僚や取引先から情報収集をすることも考えられる。事業計画書には、SNSで人気の商品や今注目を集めているサービスなども調査し事業展開に必要な部分を中心に記載しよう。

【市場規模に関する情報の収集】

市場規模に関するデータは、官公庁の統計調査データや業界団体の公表されているデータも活用可能だ。店舗を出店する場合には、出店エリアの情報も必要となる。出店予定地の地域特性や居住人口、年齢層も重要。時間帯や曜日によっても周辺のにぎわいや人通りが異なるため、時には自分の目で実際に見ることも大切である。

【競業他社の情報の収集】

競合他社の情報もシェア獲得のために必要だ。事業計画には、競合する事業エリアにある以下の内容を記載する。

- 同業他社の数

- 同業他社の商品・サービスの価格

- 同業他社の宣伝方法の調査結果(要点と特徴を分析した内容)

【事業内容】

提供する商品やサービスの内容を記載するが自社商品の特徴や他社との優位性の分析が必須だ。顧客ニーズがあれば売上向上が期待できるため、収集した情報を分析したうえで自社商品の優位性を説明できれば事業計画に説得力が生まれる。また事業特性や商品、サービスの内容に応じたリスク対策も忘れてはならない。

予見されるリスクは、事前に把握しリスクを分析しておくことが重要だ。業種や業態によっても異なるが、例えば以下のようなリスクがある。

- 価格変動リスク

- 為替変動リスク

- 事故や災害のリスク

- カントリーリスクなど

事業経営には、大小さまざまなリスクがある。例えば不動産業者の場合、地価が上昇傾向なのか下降傾向なのかで売上が大きく左右されるだろう。商業ビルや1棟マンションのように商品の単価が大きい物件を扱う不動産業は、地価下落のリスクが顕在化すれば事業の存続にかかわりかねない。他にも飲食店であれば食中毒は大きなリスクとなる。

また工事下請けのように取引先が1社に偏重していれば取引先の倒産は大きなリスクとなる。法改正で今後の事業展開が難しくなることが予想できる場合は、いったんその事業をあきらめて新たな事業展開を模索しなければならなくなるケースもあるだろう。保険加入や取引先の分散などリスクを回避・軽減する方法も検討し対策を怠らないようにしなければならない。

収益化の方法

事業継続するには、事業を収益化しなければならない。自社の商品やサービスを収益に結びつけるための仕組みを具体的に構築することが必要だ。商品・サービスの具体的な内容や収益を上げるために仕組みを説明することが重要であり販売スキームとも連動しマーケティング戦略なども織り込んでおきたい。

収益が上がる仕組みを具体化して記載する必要があるため、商品であれば生産方法や仕入先、原価、販売価格、PR戦略(販売促進・集客)、人員配置、人件費などを具体的な数値で示す。

【販売計画】

販売計画は、売上をどのようにしてあげていくかを説明するものだ。簡単にいうと商品やサービスをいくらでどれくらい販売する予定であるのかを数値で示したものである。業種や商品・サービスの内容で計算方法も異なる。計算方法には以下のようなものがある。

1. 商品の平均単価×年間販売数

商品やサービスにランクがあり、ランクに応じて価格が異なったり顧客数が限定されたりする場合は、平均商品単価で計算する方法がある。主力商品とそれ以外の商品、付属品など販売する商品やサービスごとに分けて平均単価を計算して販売数を積算すればより正確な売上高が予測可能だ。

2. 1日あたり客数×平均客単価×年間の営業日数

「人通りのある店舗で来店客が多い」「商品やサービスの価格帯に幅がある」「商品やサービスの種類が多い」「ある程度まとまった数量を購入する利用客が多い」といった場合は、平均客単価で計算する方法がある。

3. 1坪(約3.3平方メートル)あたり年間売上高×店舗の売場面積

店舗販売が中心で品数が多い場合は、売り場面積をベースに計算する方法がある。

4.席数×客単価×回転率×年間の営業日数

食堂やラーメン店といった飲食店や美容院など席数が限定される場合は、1日の座席の回転数をベースに計算する方法がある。回転率は、座席数が1日あたりどのくらい回転したのかで算出。例えば5席しかない座席数の店舗で顧客が1日50人来店した場合は、回転数は10回転となる。

【仕入計画】

仕入計画は、販売する商品の仕入や原材料の購入価格、数量、仕入先の企業数などを記載。どれくらいの数量を仕入れ、原価がどれくらいかかるのかを数値で示したものである。仕入先ごとの仕入原価率が決まっている場合は、原価率で計算することも必要だ。支払い条件として現金払いかどうか買掛金の支払いサイトなども記載しておいたほうがよい。

【販売促進・集客方法・広告宣伝】

販売促進や集客方法、広告宣伝などのPR戦略も必要だ。インターネットやSNSによる集客、チラシ、広告、イベント開催、バーゲン、ポイント制度など方法は多岐にわたる。自社の商品やサービスに合わせたPR戦略についても事業計画に記載しておきたい。

【人員配置・人件費】

人件費は、事業を行ううえで大きな割合を占める重要な項目だ。業種や事業形態によって必要人員は、大きく異なる。そのため人員配置は、効率的かつ事業運営に支障がないように計画しなければならない。人件費についても余裕を持った予算の確保を心がけたい。給与計算や社会保険、労働保険の手続きも事業所ごとに行う。

そのため外部へ委託する場合のアウトソーシングにかかる費用、自社の経理や総務の部門で行うのであれば給与計算ソフトなどの費用も予算に組み込む。

1.必要な業務ごとにスタッフを割り当てる

飲食店であれば店長をはじめ調理やフロントのスタッフは必須となるため、必要な職位や職種について検討し組織編制を行う。「それぞれの職種に人員がどれだけ必要か」「指揮命令系統、アルバイトやパートを雇用する必要があるか」などをよく検討し、無駄のない人員数を決めてスタッフを割り当てなければならない。組織図なども作成すると必要人員の把握がしやすくなる。

2.人件費の予算編成

組織図が決まったらそれぞれの人件費を算出しなければならない。業種によっては、販管費に占める人件費の割合が大きくなるため、営業利益に大きな影響を及ぼす。社会保険料の企業負担分や福利厚生費、時間外手当の支払いなどを考慮すると、人件費は給与の1.3~1.5倍になるともいわれている。経営指標に大きな影響を及ぼす項目であり慎重に算出しなければならない。

自社の強み

事業を成功させるには、人材・技術力・ブランド力・ノウハウ・販路など自社の持つ強みを分析し事業に自社の強みを活かすことが目標達成への近道となる。そのため事業計画書に記載する前に自社の事業の強みを整理および分析しておきたい。また事業の優位性がどこにあるのかを明確にしたうえで事業計画に記載する必要がある。

事業計画書に記載するときは、自社の商品やサービスを競合他社比較できる表を作成すると読み手は理解しやすくなるだろう。自社の強みや弱み優位性を分析する代表的な手法である「SWOT分析」「VRIO分析」の2つを紹介する。

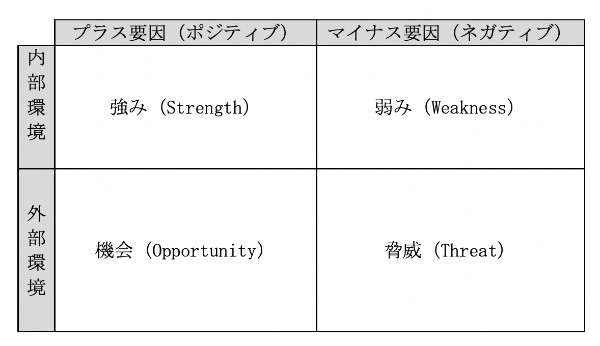

【SWOT分析(強み、弱み、機会、脅威)】

4つのカテゴリーの中から企業の「強み」「弱み」を内部環境、「機会」「脅威」を外部環境として整理し企業の持つ特性を分析する手法である。

SWOT分析は「強み(Strength)」「弱み(Weakness)」「機会(Opportunity)」「脅威(Threat)」の頭文字から取った名称であり、それぞれが分析に欠かせない要素となっている。主に以下のように分けて整理すると企業の状況を把握しやすいだろう。

- 内部環境におけるプラス要因の強み(長所、得意なこと)

- 内部環境におけるマイナス要因の弱み(短所、苦手なこと)

- 外部環境におけるプラス要因の機会(チャンス)

- 外部環境におけるマイナス要因の脅威(障害や危機)

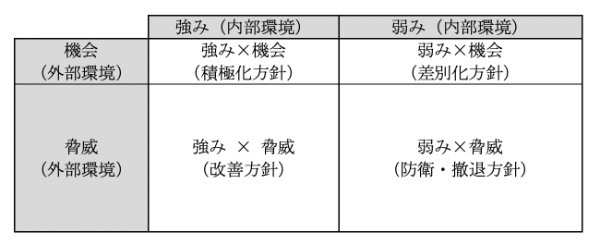

なお内部環境とは、例えば企業が持つ資産や技術、ブランド力、品質などを指す。一方外部環境は、企業の取り巻く状況や競合、法律などだ。SWOT分析で強み・弱み・機会・脅威を整理したら内部環境と外部環境を組み合わせた「クロスSWOT分析」に落とし込み戦略の方向について考えていこう。

クロスSWOT分析では、以下の4つに分けて分析することで戦略を明確にすることが可能だ。

- 強み×機会(積極化方針)

- 強み×脅威(差別化方針)

- 弱み×機会(改善方針)

- 弱み×脅威(防衛・撤退方針)

事業スキームにおいては、自社の「強み」と「機会(チャンス)」に対してどのような施策を取るかを記載するといいだろう。

【VRIO分析】

VRIO分析とは、以下の4つから自社の経営資源の優位性を分析する手法である。

- 価値(Value)

- 希少性(Rarity)

- 模倣困難性(Inimitability)

- 組織(Organization)

VRIO分析は「一覧表分析」「フローチャート分析」の2つがある。

・一覧表分析

1つの経営資源に対して上記全評価項目の競争優位性を分析していくため、手間がかかる。しかし不足項目を明確にすることで継続的な競争優位性を明らかにしやすい。

・フローチャート分析

1つの経営資源に対して、「価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の順に競争の優位性を評価する。フローチャートに沿って評価を行い、「NO」の判定が出た時点で、その経営資源の評価をやめるのが特徴だ。そのため最低限の情報量でスピーディーに経営資源を分析できる。

財務計画

事業計画を作成する際には、当該事業の経営面や営業面でのリスクを把握し資金計画や売上予測などの具体的な財務計画を織り込む必要がある。客観的な事実に基づく財務計画の内容を事業スキームに反映させることが重要であり、根拠がない計画は「絵に描いた餅」となりかねない。そのため貸借対照表や損益計算書も作成し財務計画に織り込むことが必要だ。

また数字だけの資料だと読み手はイメージできないことが多いため、グラフや表などで見て分かりやすい資料を工夫して作成することも重要である。

【資金計画表】

新しく事業を行うには、設備資金や運転資金が必要だ。特に中小企業の場合は、銀行などの金融機関から資金調達を行うことが多い。資金計画表は、資金調達方法や資金使途を表にしたものである。

1.設備資金

車両や機械などの設備投資に必要な資金のことを設備資金と呼ぶ。事業を行うには、パソコンや営業車両の購入、店舗の内装工事や商品や製品を作るための機械が必要だ。老朽化した機械を新しいものに買い替える設備更新や修繕費が必要になることもあれば新規事業に必要な設備投資として最新の機械設備導入など目的はさまざまである。

2.運転資金

運転資金とは、通常の営業活動に必要な資金のことだ。例えば商品を仕入れして販売をする場合、先行する仕入資金が必要となるため、販売代金を回収するまでに一定の期間がかかる。運転資金が不十分だと資金がショートしてしまい事業活動に支障を来しかねない。手元資金があれば販売代金回収までに先行する仕入資金や材料費の支払いがしやすくなり営業活動が円滑になる。

そのため企業は外注費や人件費の支払いなどを円滑に行うために、ある程度必要な資金を手元にプールしておくことが必要だ。

3.自己資金

自己資金も十分に準備しておくことが重要だ。新しく事業を行う場合には、ある程度の初期投資が必要になる。業種によって必要となる資金は異なるが金融機関から融資を受けるにしても月商の2~3ヵ月分程度は準備しておきたい。

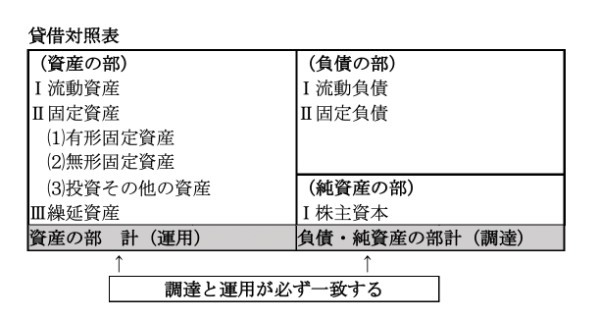

【貸借対照表(BS)】

貸借対照表はバランスシート(BS:balance sheet)と呼ばれ、当該会社における決算期の一時点の資産や負債、自己資金を表したものである。バランスシートからは、決算期時点のその会社の資金調達と調達した資金の運用状況を読み取ることが可能だ。貸借対照表は、貸方の負債の部と純資産の部(自己資本)、借方の資産の部で構成。

負債の部と純資産の部で資金を調達し資産の部で調達資金をどのように運用したのかについて決算期の一時点の結果として記載されている。

【BSのイメージ図】

事業が軌道に乗るまでの数年間は、採算が取れずに財務内容が悪化するケースが多い。しかし計画達成時のバランスシートがあれば、事業の進捗状況に合わせて財務内容が改善されることが説明しやすくなる。事業スキームとして事業計画を作成する際には、現状のバランスシートと事業計画の実行で変化した目標達成時のバランスシート(予定)も作成したほうがよいだろう。

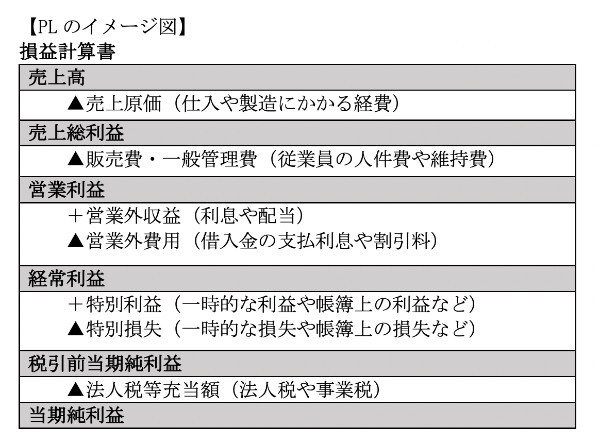

【損益計算書(P/L)】

損益計算書は、P/L(Profit and Loss Statement)とも呼ばれ、当該会社の1年間の収支状況を表したものだ。決算期間の1年間の売上と経費、最終的にどれだけの利益(損失)があったのかが記載されている。損益計算書に計上されている主な損益の項目は以下の5つだ。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

【PLのイメージ図】

1.売上総利益=売上高-売上原価

売上総利益は、粗利(粗利益)と呼ばれ、売上高から仕入費用や製造原価などの売上原価を控除した利益である。

2.営業利益=売上総利益-販売費および一般管理費

営業利益は、損益計算書で区分される売上総利益から販売費および一般管理費と呼ばれる経費を控除した利益である。その企業の営業活動から生じた利益、つまり本業の利益を表したものであり、この営業利益が赤字(営業損失)の状態だと本業が不振と見られることがある。

3.経常利益=営業利益+営業外収益-営業外費用

経常利益は、本業の利益である営業利益(または営業損失)に営業外収益を加え、営業外費用を控除した利益である。

4.税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益は、経常利益に特別利益を加え特別損失を控除した利益のことだ。法人税などの税金を控除する前の利益であり経常的ではない臨時・突発的な利益や費用が含まれる。

5.当期純利益=税引前当期純利益-法人税等

当期純利益は、税引前当期純利益から法人税や住民税などを控除した最終的な利益である。

貸借対照表で説明したように事業が軌道に乗るまでの数年間は、採算が取れず損失を計上するケースが多い。計画達成時の損益計算書があれば将来この企業が稼ぐであろう利益、つまり企業の将来性が説明しやすくなる。事業スキームとして事業計画を作成する際は、事業計画の実行で増収増益が期待できることを説明できるようにしたい。

そのためにも現状のバランスシートとあわせて目標達成時のバランスシート(予定)も作成したほうが賢明だ。財務計画としては、お金の流れをあらわすキャッシュ・フロー計算書、当面の資金繰りや経常収支を示す資金繰り表、費用対効果としてどれだけ売上を確保すれば損益分岐点に到達するのかを示す損益分岐点となる売上高なども、必要に応じて作成するのがいいだろう。

【実行計画】

事業内容や財務計画ができあがったら実行計画を作成する。実行計画は、各項目のスケジュールをチャート図などにして作成すると分かりやすいだろう。進捗管理や計画の実行スケジュール、実施のタイミングに間違いがないように「解説」「店舗準備」「仕入れ業務」「販売開始」など各ステップにあわせて作成することがポイントとなる。

どのような時期にどのような業務を着手するのかについて時系列で作成すると分かりやすい。

事業スキームは、計画実現のための具体的な方法であり5つのポイントに分けて作成方法を解説してきた。独立行政法人中小企業基盤整備機構のホームページに事業計画の作成例が掲載されているため、参考にしてほしい。

参考:独立行政法人中小企業基盤整備機構 事業計画書の作成例 | 起業マニュアル | J-Net21[中小企業ビジネス支援サイト]