この記事は2022年3月18日に日本実業出版社から発売された「『元銀行支店長弁護士が教える 融資業務の法律知識』」の一部を抜粋して編集、転載したものです。

目次

融資担当者が知っておきたい「独占禁止法」と「弊害防止措置」

融資相談から債権回収まで、銀行など金融機関の融資担当者はさまざまな法律に基づき、日々の業務を行ないます。「信頼される担当者」になるためには、財務分析力のみならず、法律知識もおさえておく必要があります。そこで元銀行支店長であり、現在は弁護士として活躍する池田聡氏に、融資業務に関する法律をピックアップしてわかりやすく解説してもらいました。

今回は、融資担当者が販売してはいけない金融商品にまつわる法律について解説します。

融資条件として「投資信託」を買わせるのは違法!

ある経営者と銀行の融資担当者の会話を見てみよう。

融資担当者:「投資信託の○○ファンドという新商品があります。1,000万円ご購入を検討いただけませんか?」

経営者:「来月、1億円を金利1%で貸してくれたら、見返りに○○ファンドを1,000万円買ってあげるよ」

融資担当者:「それは抱き合わせ販売で違法行為だから厳禁です!」

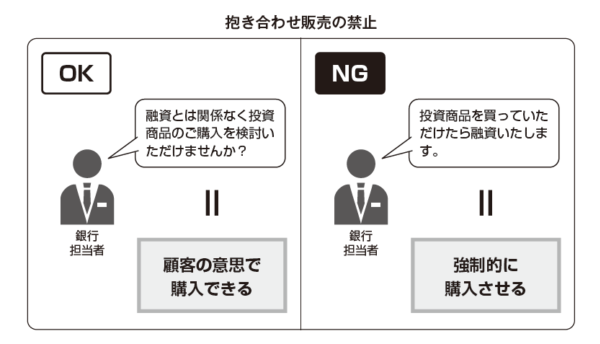

他の商品の取引をすることを条件として融資をしてはならない

融資の条件として、他の商品をセールスすることは違法な抱き合わせ販売や優越的地位の濫用と評価される可能性があるので慎みましょう。

独占禁止法

(1)抱き合わせ販売の禁止

第十九条 事業者は、不公正な取引方法を用いてはならない。

独占禁止法第19条で不公正な取引方法による取引が禁止されています。不公正な取引方法については、独占禁止法の規定のほか、公正取引委員会が告示によってその具体的態様を指定しています。

この指定には、すべての業種に適用される「一般指定」と、特定の事業者・業種を対象とする「特殊指定」がありますが、「一般指定」の10項で「相手方に対し、不当に商品又は役務の供給に併せて他の商品又は役務を自己又は自己の指定する事業者から購入させ、その他の自己又は自己の指定する事業者と取引するように強制すること。」と規定されています(いわゆる「抱き合わせ販売の禁止」)。

したがって、融資の条件として投資信託を買わせることは、抱き合わせ販売として、独占禁止法第19条違反となります。

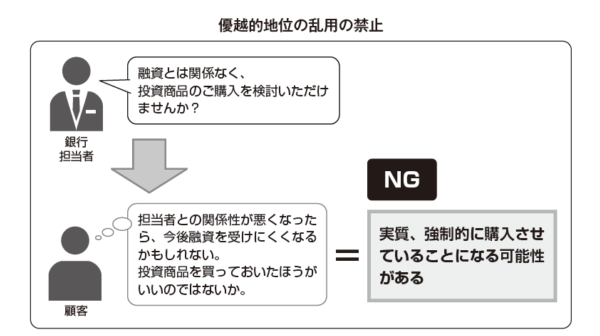

(2)優越的地位の濫用の禁止

また、独占禁止法の第2条は定義規定ですが、その9項5号イは、優越的地位を濫用した取引を不公正な取引方法の一形態として以下のとおり規定しています。

第2条 (9)この法律において「不公正な取引方法」とは、次の各号のいずれかに該当する行為をいう。

1~4(略)

5 自己の取引上の地位が相手方に優越していることを利用して、正常な商習慣に照らして不当に、次のいずれかに該当する行為をすること、

イ 継続して取引する相手方(新たに継続して取引しようとする相手方を含む。ロにおいて同じ。)に対して、当該取引に係る商品又は役務以外の商品又は役務を購入させること。

したがって、やはり融資の条件として投資信託を買わせることは、独占禁止法第2条9項5号イで定義する行為に該当し、不公正な取引方法の一態様である「優越的地位の濫用」として、独占禁止法第19条違反になる可能性があります。

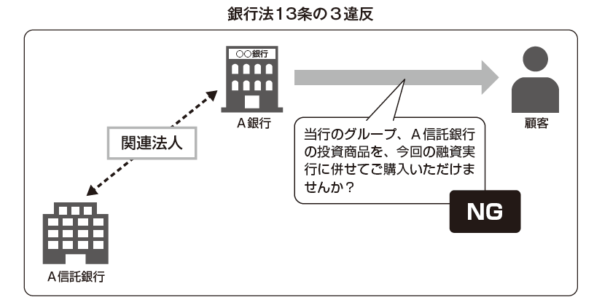

銀行法

銀行法第13条の3(銀行の業務に係る禁止行為)の3号は、銀行に対し「顧客に対し、当該銀行又は当該銀行の特定関係者その他当該銀行と内閣府令で定める密接な関係を有する者の営む業務に係る取引を行うことを条件として、信用を供与し、又は信用の供与を約する行為」を禁止しています。融資は信用を供与するものです。銀行の特定関係者とは、銀行の子法人、関連法人等です。

すなわち、上記銀行法の規定は、銀行本体又はその関連会社との取引を条件として融資を行なうことを禁止しています。したがって、融資の条件として、投資信託を買わせることは、銀行法第13条の3違反です。

融資条件として「保険」を買わせるのは違法

ある経営者と銀行の融資担当者の会話を見てみよう。

経営者:「節税対策として税理士から生命保険を勧められているんだけど、御行で生命保険を取り扱っているよね。あなたから御行がどういう生命保険商品を取り扱っているのか、説明してもらえませんか?」

融資担当者:「申し訳ありませんが、私のような融資担当者は保険の募集を行えないので、保険窓販担当のAから説明させていただきます」

保険窓販には弊害防止措置がある

生命保険などの保険商品については、銀行に保険窓販が認められた際の経緯から、様々な弊害防止措置が定められています。融資担当者が気をつけなければならない弊害防止措置に、保険募集制限先規制やタイミング規制があります。順番に確認していきましょう。

(1)融資先募集規制等

一定の保険商品(*)については、事業性資金の融資先(従業員数50人以下の小規模事業者については、その従業員等を含む。ただし、地域金融機関には特例がある)に対し、手数料を得て保険募集を行なってはならないこととされています(保険業法施行規則第212条第3項第1号)。

(2)タイミング規制

顧客が銀行に対し事業性資金の借入申込みをしていることを知りながら、銀行がその顧客を契約者とする、一定の保険商品(*)の保険募集を行なうことは禁止されています。また、事業性資金の借入申込みをしている法人の代表者に保険募集を行なうことも禁止されています(保険業法施行規則第234条第1項第10条)。

(3)担当者分離規制

銀行は、一定の保険商品(*)については、融資に関して顧客と応対する者が保険の募集を行なわないことを確保するための措置を講じなければなりません(保険業法施行規則第212条第3項第3号)。

(※)一定の保険商品

- 第3次解禁商品の一部

一時払終身保険(法人契約)、一時払養老保険(法人契約)、短満期平準払養老保険、個人向け賠償保険等- 全面解禁商品

定期保険、平準払終身保険、長期平準払養老保険、貯蓄性生存保険(死亡保障部分の大きいもの)、医療・介護保険、自動車保険、団体火災保険、団体傷害保険等

「定期預金」は、投信や保険とは異なる面がある

ある経営者と銀行の融資担当者の会話を見てみよう。

融資担当者:「アパート建設資金の借入申込みを受けていますが、修繕資金の備えとして毎月5万円の積立定期が条件になります」

経営者:「それじゃあ、折角アパートを建てても、使える収入がほとんどなくなってしまう……」

融資担当者:「しかし、アパートを持っていれば、入居者が入れ替わる度に一定のリフォーム工事が必要ですし、10年に1度程度は屋上防水工事や外壁塗装が必要になりますので、毎月5万円くらい積み立てておかないと、後で困りますよ」

金額が過大な場合は問題となる場合もある

銀行が融資の条件として取引を要請する商品として最もよく聞くのは預金です。しかし、一方で融資先が定期預金や積立預金を設定していることは、融資先に不測の事態が生じたときに延滞となることを避けるためには意義があります。したがって、投資信託のように、その設定を条件にしたら無条件に違法というわけではありません。

しかし、その金額が過大である場合、違法な抱き合わせ販売や優越的地位の濫用として評価される可能性があります。

金融取引報告書

2006年6月に公正取引委員会から「金融機関と企業との取引慣行に関する調査報告書」(金融取引報告書)が公表されました。金融取引報告書では「取引上優越した地位にある金融機関が借り手企業に対して次のような行為を行うことは、独占禁止法上問題となる」と記載されています。

〇債権保全に必要な限度を超えて、融資に当たり定期預金等の創設・増額を受け入れさせ、又は預金が担保として提供される合意がないにもかかわらず、その解約払出しに応じないこと

〇借り手企業に対し、要請に応じなければ融資等に関し不利な取り扱いをする旨を示唆して、自己の提供するファームバンキング、デリバティブ商品、社債受託管理等の金融商品・サービスの購入を要請すること

したがって、定期預金の設定を融資する条件とすることは、他の金融商品・サービスと異なり、債権保全に必要な限度であれば許されます。

以上は、優越的地位の濫用に関する記載ですが、抱き合わせ販売についても、抱き合わせ販売を不公正な取引の一類型とする「一般指定」の10項は「相手方に対し、不当に、商品又は役務の供給に併せて他の商品又は役務を自己又は自己の指定する事業者から購入させ、その他自己又は自己の指定する事業者と取引するように強制すること。」と規定されていますので、債権保全に必要な限度であれば許されます。

例えば、1回の返済相当額を入金忘れに備えて定期預金にしてもらうとか、アパート建設資金の融資において、修繕積立金として必要な金額を積立定期預金に設定してもらうのであれば、債権保全に必要な範囲として許容されると考えられます。ただし、定期預金の設定自体は適法であっても、その解約を拒む権利は銀行にはありません。したがって、解約を拒むことは違法なので注意してください。

| 著者プロフィール:池田 聡(いけだ さとし) 弁護士(東京弁護士会所属)。システム監査技術者、中小企業診断士試験合格。日本興業銀行・みずほ銀行に通算約24年勤務。営業店9年、IT部門8年、業務企画部門7年。IT部門では、みずほ統合のシステムトラブルを現場で経験する。最後の3年間は支店長を務める。銀行勤務の傍ら法科大学院に通学し司法試験に合格。その3年後弁護士となる。都内中堅法律事務所を経て、2014年KOWA法律事務所を開設。埼玉県立浦和高等学校、早稲田大学法学部、成蹊大学法科大学院卒。著書に、『システム開発 受託契約の教科書』(翔泳社)がある。 |

著者:池田聡

価格:¥2,530(税込)