不動産はインフレに強い資産といわれている。長期にわたる投資対象となることも多いだけに、不動産はなぜインフレに強いのか、その理由を知ることは、投資家にとって大事なポイントとなる。2020年以降に起きた世界的なインフレは日本経済全体にも悪影響を及ぼしている。はたして不動産は本当にインフレに強いのか、土地や家賃も値上がりするのか。本稿では、インフレと不動産価格の関係、インフレに不動産が強い理由、悪いインフレにおけるリスク、そして不動産への投資方法と投資時の注意点を確認していく。

目次

良いインフレと悪いインフレ。不動産投資への影響は?

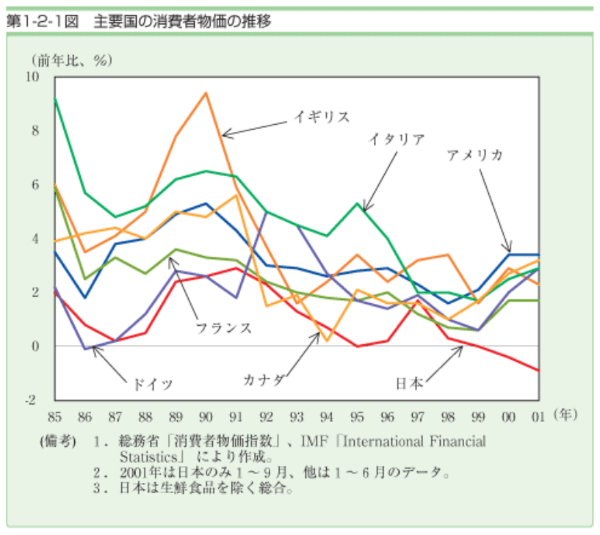

日本は長い期間デフレが続いていた。内閣府の資料によると、デフレが始まったのは消費者物価指数(生鮮食品除く総合)が前年割れした1999年秋からといわれている。

この年、1999年はインフレ率がマイナス0.35%を記録した。その後消費増税があった2014年に2.76%に跳ね上がったときを除けば、おおよそデフレ傾向で推移してきた。

▽主要国と比較する日本の消費者物価の推移

対して、世界的なインフレに巻き込まれた2022年は、4月現在で0.98%のインフレになっており、年間ではさらにインフレ率が高くなるのは確実な情勢だ。日本にとってインフレは、この20数年でも珍しい出来事で、不動産価格がどのような動きを見せるのか、データが少ないといえる。

さて、このインフレには、良いインフレと悪いインフレがあるといわれている。インフレとはどのような状態をいい、不動産投資にどのような影響を与えるのだろうか。

インフレとは?

インフレとは、インフレーションの略で物価が上がり、お金の価値が下がることを指す。たとえば、1本100円の缶コーヒーが150円に値上がりすると、これまで300円で3本買えていたものが、2本しか買えなくなる。物価が上がったことにより、お金の価値が3分の2に減ったことになるのだ。逆に物価が下がってお金の価値が上がるのがデフレである。

インフレに対抗するために有効といわれるのが、現金を「株式」「不動産」「金」など他の資産に替えることである。一般的にはインフレになると株式や不動産・金などは値上がりするといわれている。このなかで、インフレがもたらす不動産への影響を考えてみよう。

良いインフレとは?不動産投資への影響は?

良いインフレとは、経済成長によって所得が向上し、購買力が増した結果物価が上がる好循環のことを指す。一般にインフレとは、この良いインフレを想定しており、適度に物価が上昇することは企業の売り上げが向上し、賃金の増加につながるので、経済にとっては好ましい状況といえる。

物価が上がると不動産価格も上昇するので、不動産はインフレの悪影響を受けにくい。さらに、不動産価格が上昇すると、物件を貸し出す賃貸住宅の家賃も上昇することになる。このとき、賃金が増えているなら、家賃支払い余力も増すので、家賃を上げても入居者を確保することができるのだ。

悪いインフレとは? 現状の不動産投資への影響は?

悪いインフレとは、人件費や資材の高騰など経済成長以外の要因で物価が上がることを指す。コストの増加が商品価格の値上がりにつながることを「コストプッシュインフレ」といい、景気の後退と物価上昇が同時に起こることを「スタグフレーション」という。

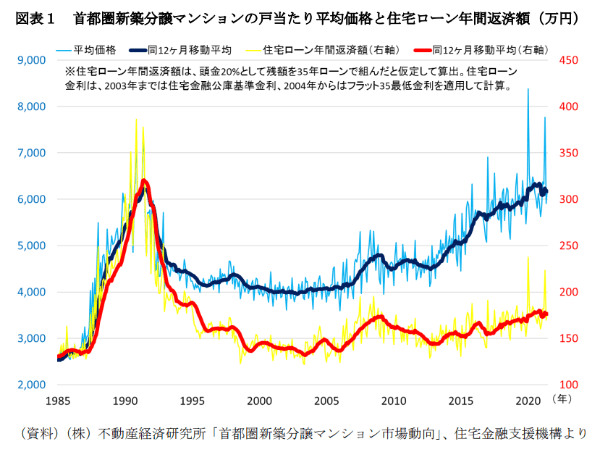

2022年5月時点の日本はコストプッシュインフレとスタグフレーションが同時に起きており、悪いインフレの状態にある。しかし、新築マンションの販売価格はバブル期を超えて史上最高値圏にあり、分譲マンションの家賃も上昇傾向が続いている。悪いインフレにもマンション市場はマイナスの影響を受けておらず、不動産投資の優位性が際立った形だ。

▽首都圏新築分譲マンションの平均価格の推移

ただし、一戸建てやオフィスビルなど一定の影響を受けている物件形態もあることから、すべての不動産が好調というわけではない。

>>>あわせて読みたい

インフレにはなぜ「良い・悪い」があるのか?

不動産がインフレに強い資産だといわれる理由

不動産はインフレに強い資産といわれているが、それは以下のような理由があるからだ。

不動産がインフレに強い理由1:現物資産はインフレに強い

不動産や金などの現物投資はインフレ局面では優位に立つ傾向がある。国債などの金融商品は発行主体が財政危機に陥れば価値が大幅に下落することがある。しかし、不動産や金は実物であるため、そもそも発行主体は必要なく、価値が変動しにくいという特徴があるのだ。

不動産がインフレに強い理由2:家賃が上昇しやすい

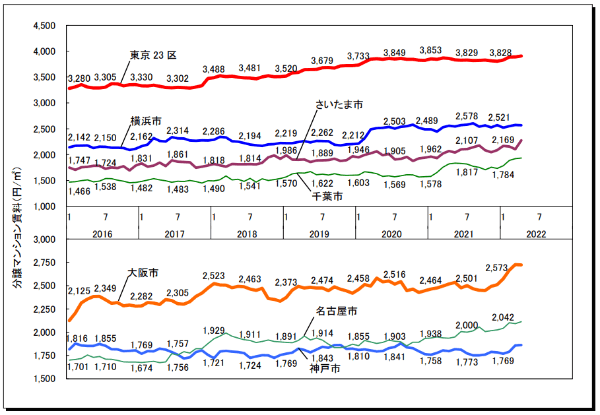

インフレが進むと家賃が上昇しやすくなり、不動産投資家にとってコスト増を吸収できる点で有利だ。現実的に、東京カンテイの「市況レポート」によると、2022年4月の東京23区分譲マンションの家賃は3,907円/㎡と、4ヵ月連続で上昇している。

▽東京23区の分譲マンション家賃推移

不動産がインフレに強い理由3:借金(お金の価値)が下がる

2つめの理由として、インフレによってお金の価値が下がることが挙げられる。物件をローンで購入した投資家は支払いの負担感が軽減する。インフレによって賃上げがあった場合、借り入れているローンの金額は変わらないため、固定金利なら収入に占めるローンの支払い負担率が下がるからだ。

「悪いインフレ」が不動産へ悪影響を与えるリスク

ここまで説明してきたように、現物資産である不動産は、インフレの影響を受けにくく、インフレに強い資産であることがわかるだろう。ただし、インフレが、もし悪いインフレ(コストプッシュインフレ)であり、この状況が継続した場合、不動産へ悪影響を与える可能性があることも理解しておく必要がある。以下、2つのポイントから、悪いインフレが与える不動産資産への影響を考えてみる。

物価上昇と賃金の下落は、家賃を押し下げる圧力が高まる

悪いインフレは、物価のみ上昇し、賃金は上がらない状況だ。企業においても収益は上がらない。この場合、家賃を支払う側からすると、他のコストが上昇する分、固定費となる家賃を抑える傾向が高まる。より家賃の低い物件へ需要が流れ、物件に現状設定している家賃を維持することが困難になることも想定される。

また、物価が上昇することで物件の修繕費などのコストも上昇する。修繕を手控える投資家が増えると、不動産価値の下落につながり、空室率が上がったり、家賃設定に悪影響が発生する。こちらも不動産の収益悪化要因となり、物件を手放す投資家が増える。需要減により不動産価格自体の下落につながる可能性がある。

このように、インフレに伴う賃金の上昇や企業業績の改善は、不動産投資において重要なポイントとなるので、確認しておきたい。

インフレ抑制のための金利上昇があれば、不動産投資の需要が減少する

過度のインフレ抑制のため、政府や中央銀行は、政策金利を引き上げることがある。この場合、市中の金利も上昇するので、融資を使って投資することの多い不動産投資は需要にブレーキがかかる。

また、すでに運用をしている不動産投資において、変動金利の融資を受けている場合、金利上昇はそのままコスト増となる。家賃下落圧力と合わせると、収益悪化は大きくなり、物件を手放す投資家が増える。こちらも不動産価格の下落へつながる可能性がある。

景気の好転できていない現状において、政策金利がすぐに上昇する可能性はいまのところ少ないが、投資において金利は重要な確認事項だ。よく情報収集をし、検討する必要がある。

インフレに対抗する不動産を保有する方法

お金の価値が下がるインフレは、資産戦略を変更する機会ともなる。インフレに対抗するために不動産へ投資し、資産を保有するには、主に次の3つの方法が考えられる。それぞれ特徴とメリットをまとめよう。次の章で述べるように不動産の保有にはリスクも存在するので、それぞれを考慮した上で投資決定の一助としたい。

インフレに対抗する不動産資産の保有法1: REIT(金融商品)を保有する

REIT(不動産投資信託)は、投資家から集めた資金でオフィスビル、商業施設、マンション、ホテルなどの収益不動産を購入して運用し、利益を分配金として投資家に還元する金融商品である。投資信託の一種で分配金利回りが高いのが魅力だ。

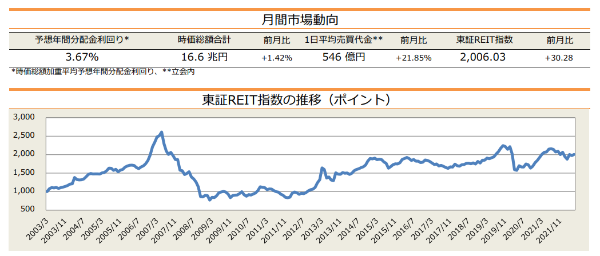

東京証券取引所に上場しているJ-REIT(上場不動産投資信託)全銘柄の平均分配金利回りは2022年5月で3.67%、6月1日現在で3.62%である。J-REITは数万円~数十万円の少ない資金で購入できるので、少額で不動産に投資したい人に向いている。

▽東京証券取引所のREIT:5月の予想年間分配金利回りと東証REIT指数の推移

インフレに対抗する不動産資産の保有法2:持ち家を購入する

オーソドックスではあるが、賃貸住まいの人が持ち家を購入するのも有効なインフレ対抗策になる。賃貸住宅に住む場合は、インフレとともに家賃も上昇するが、持ち家なら固定金利でローンを組んでいる限り、毎月の支払い額が変わることはない。低金利下にあるときは固定金利で購入する良いチャンスといえるだろう。持ち家購入は、株式や不動産に投資するのが不安な人に向いている。

インフレに対抗する不動産資産の保有法3:収益不動産を保有する

インフレで価格や家賃が上がってしまうことを逆手にとって、マンションやアパートなどの収益不動産に投資するのもインフレ対抗策になる。2022年に日本でもインフレが発生したが、既述のとおり、現実に新築分譲マンション相場は史上最高値を更新し、東京23区分譲マンションの家賃も上昇を続けている。

マンションやアパートに投資する場合、固定金利でローンを組めば金利上昇リスクなしに、価格の上昇によるキャピタルゲインを得られる可能性がある。また、家賃上昇によってインカムゲインが増えることも期待できるだろう。低金利の預貯金よりも高い収益を得るためにリスクをとれる人に向いている。

不動産資産保有の注意点とリスク

インフレに対抗するために不動産資産を保有するのは有効な方法だが、上記で挙げた3つの方法には注意すべき点もある。それぞれの保有方法に潜むリスクを確認しておこう。

不動産資産保有のリスク1:REITに投資をする際の3つのリスク

REITには、東京証券取引所に上場しているJ-REITと、非上場の私募REITがある。一般的に個人が投資するのはJ-REITだが、以下のようなリスクに注意が必要だ。

・J-REITのリスク1:流動性リスク

J-REITは株式のように流動性が高くない。投資口価格が数万円~数十万円であるため、J-REITの出来高は数千口から多くても1万数千口程度である。流動性は大きくなく、大量に成り行き注文を出すと自分の売り買いで価格が大きく変動するリスクがある。

・J-REITのリスク2:信用リスク

J-REITの運用成績は安定しているが、元本保証ではない点に注意が必要だ。運用法人の信用状況や運用成績の悪化で損失を被る可能性がある。また、株式と同じく上場廃止リスクがあり、2021年は2銘柄が上場廃止となっている。ただし、廃止の理由は合併によるケースがほとんどなので、損か得かは合併の条件を確認しなければわからない。

【参考】JPX日本取引所グループ | REIT | 上場廃止銘柄一覧

・J-REITのリスク3:収益分配リスク

J-REITは原則として利益のほとんどを分配金として投資主に還元している。投資法人は当期利益の90%以上を投資主に還元すると法人税が免除される仕組みになっているからだ。企業のように内部留保で貯めこむことがないため、運用成績がストレートに分配金に反映するのが株式配当と異なる点だ。そのため安定配当にはならず、期によって分配金の額は変動する。

▽J-REITの分配金

J-REITの場合は、収益の90%超を分配するなどの一定の条件を満たせば、実質的に法人税がかからず、「内部留保」もないので、収益がほぼそのまま分配金として出されます。

引用:一般社団法人投資信託協会 | J-REITの基礎知識

不動産資産保有のリスク2:持ち家を購入する際の3つのリスク

持ち家は自分が住むためのものなので、家賃収入を得ることはできない。賃貸のように家賃の負担はないが、ローンの支払いでほぼ相殺されるので、以下のようなリスクには給与収入で対応することが必要なケースもある。

・持ち家購入・投資のリスク1:価格下落リスク(新築)

不動産は経年劣化とともに価格が下落していく。新築で購入したときの価格がローン完済時にはかなり下がっていることも考えられる。それでもローンを完済すれば純資産になるので、賃貸よりは有利といえるが、家計が悪化してローンの途中で住宅を手放す場合には売却損が発生する可能性がある。

・持ち家購入・投資のリスク2:建物修繕・老朽化リスク

住宅は長く住んでいると次第に修繕や老朽化のリスクが高くなる。建物のほかに住宅設備の買い換えなども発生する。持ち家一戸建ての場合は管理費や修繕積立金の負担はないので、その分修繕費用として毎月積み立てておくなどの工夫が必要になるだろう。

・持ち家購入・投資のリスク3:固定資産税や火災保険、地震保険のコストが発生する

持ち家を購入すると、固定資産税、都市計画税などの税金や、火災保険、地震保険などのコストが発生する。半面、住宅ローンを組むと団体信用生命保険(団信)に加入するので、他の生命保険を解約してコストを下げることは可能だ。

▽団体信用生命保険(団信)とは

信用保証協会からの債務保証を伴って融資を受けた債務者が、その債務を全額返済されないうちに死亡もしくは所定の高度障害といった不測の事態に陥られた場合に一般社団法人全国信用保証協会連合会が生命保険会社から受取る保険金をもとに、金融機関に対する債務を弁済することにより、事業の維持安定とともに、ご家族の安心を図ることを目的とした制度です。

引用:JFG全国信用保証協会連合会 | 団体生命保険

不動産資産保有のリスク3:収益不動産を保有する際の3つのリスク

収益不動産には以下の4つのリスクがあるので、それぞれのリスクに対応できる資金計画を立てる必要がある。

・収益不動産投資のリスク1:空室リスク

収益不動産で最も懸念されるのが空室リスクである。とくに区分所有マンション1戸のみを運用している場合は、空室が発生すると収入が途絶え、ローンの返済原資が枯渇する可能性がある。一般的に新築物件に比べて中古物件のほうが空室リスクは高い。

・収益不動産投資のリスク2:家賃滞納リスク

満室で運営していても、家賃の滞納があれば空室が出たのと同じである。基本的には入居審査のときに滞納する恐れがある入居希望者かどうかを慎重に判断する必要がある。

滞納があったとしても単なる入金を失念しただけという場合もあるので、家賃の口座引き落としができなかった時点ですぐに入居者に通知することが大事だ。また、家賃保証(家賃債務保証)のサービスを利用して、滞納リスクを減らすこともできるので、検討したい。

▽家賃保証(家賃債務保証)とは

入居希望者が賃貸住宅の契約を締結する場合に、保証会社※が借主の連帯保証人に近い役割を果たす制度です。借主が賃貸借契約の期間中に家賃等を滞納した場合に、保証会社が一定範囲内で立て替えます。

引用:公益財団法人日本賃貸住宅管理協会 家賃債務保証事業者協会 | 家賃債務保証について

・収益不動産投資のリスク3:建物修繕・老朽化リスク

建物は築年数の経過とともに修繕や老朽化リスクが高くなる。なかでも商業ビルや一棟マンションを購入した場合は、修繕箇所も多くなるので長期的な資金計画を策定する必要がある。区分所有マンションは基本的に管理組合と不動産管理会社が長期修繕計画を立ててくれるので費用負担だけで済む。

・収益不動産投資のリスク4:流動性リスク

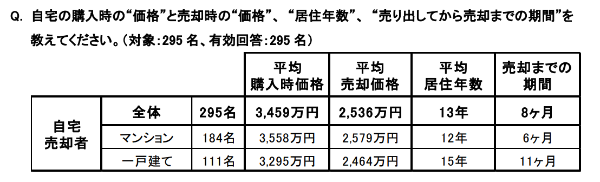

収益不動産は出口戦略において流動性リスクがある。株式のようにすぐに売却できるものではない。アットホーム株式会社が行ったトレンド調査によると、マンションの売却までの平均期間は6ヵ月となっている。流動性を高めるには、需要の多いワンルームマンションを購入するのもひとつの方法だ。

▽自宅売却者の売却までの期間(アンケート結果)

不動産の現物への投資にはどのような方法があるのか?

不動産投資には多くの種類があるが、現物への投資を検討するとき、代表的なのが以下の4つの物件形態である。それぞれにメリット・デメリットがあるので、投資資金の予算と合わせて比較検討する必要がある。

現物の不動産への投資方法1:マンション投資

マンション投資には物件を丸ごと購入する一棟投資と、部屋を部分的に購入する区分投資がある。一棟投資は1戸空室が出ても残りの部屋は稼働しているので、収入が途絶えることはなく、空室リスクが低いというメリットがある。半面、投資額が高額になるので、資金に余裕がないと難しいだろう。区分投資は空室が出ると収入が途絶えるリスクはあるが、一棟投資に比べると少ない金額で投資が可能だ。

現物の不動産への投資方法2:アパート投資

アパートは原則として一棟所有になる。一棟マンションよりも少ない資金で購入できるのがメリットだ。すべての部屋を管理しなければならず、家賃の集金は煩雑だが、不動産管理会社に委託すれば負担が減る。一棟マンションと同じく空室リスクは低いといえる。アパートは木造が多いので、火災リスクには注意が必要だ。

現物の不動産への投資方法3:戸建て投資

戸建ては庭があり、専有面積もアパート・マンションよりも広いので、家賃を高く設定できるメリットがある。区分所有マンションと同じく、空室になると収入が途絶えるリスクがある。学生や単身会社員が戸建てに住む可能性は低いので、ユーザーがファミリー層に限定されるのがデメリットといえる。一戸建ては土地の所有権も付くので、資産価値が高いのが魅力だ。

現物の不動産への投資方法4:商業ビル・雑居ビル投資

商業ビルや雑居ビルへの投資も不動産投資の選択肢のひとつである。商業ビルの入居者は事業者なので、事業が続く限り長期で入居してくれるメリットがある。半面、立地の良い商業ビルであれば投資額が高額になるのがデメリットだ。また、飲食店ビルのようにジャンルによっては新型コロナウィルスの影響が大きいことはニュースで知られるとおりである。

将来性のある不動産の条件とは?

不動産投資は長期間にわたる運用の必要な、長期投資となることが多い。インフレを含め、将来の環境変化に耐えうる投資をするためには、将来性のある物件を購入することが、成功のための大事なポイントになる。とくに重要なのがインカムゲインともいうべき入居者の確保だ。将来に渡って安定して入居者を確保するには、以下の3つの条件にマッチした物件を選ぶことが望ましい。

将来性のある不動産の条件1:交通の便がいい

入居者が物件を選ぶときの重要なポイントが交通の便の良さである。日本の将来人口を考えると単身世帯の増加が見込まれるので、学生や単身会社員を取り込むなら駅に近いという条件ははずせない。一般的には東京23区駅徒歩10分以内が好立地と考えられているが、他の首都圏各県でも駅から徒歩圏の物件を探すのが基本だ。

将来性のある不動産の条件2:周辺環境が充実

周辺環境が充実していることも重要なポイントになる。単身者向けのワンルームマンションならコンビニ、コインランドリー、ファストフード店など。子どもがいる世帯向けのファミリーマンションなら、スーパー、学校、保育園、公園、病院、ファミリーレストランなどがあると需要を取り込める可能性が高くなる。

将来性のある不動産の条件3:メンテナンスが整っている

物件の品質を維持するにはメンテナンスが欠かせない。とくに中古物件を購入する場合は、定期的なメンテナンスが行われているか、仲介する不動産会社に確認することが大事だ。

メンテナンスが行き届いた物件は劣化も緩やかになり、将来性を考えると入居者の確保と家賃の安定化につながる。新築を購入すれば心配ないが、中古を購入するならメンテナンスが整っている物件であることを重視して選ぶべきだ。

まとめ:インフレに強い不動産への投資で、資産ポートフォリオの充実を

不動産の購入はインフレへの対抗策として有効であることを確認した。今後もコストプッシュとなる悪いインフレが続かなければ、基本的に不動産はインフレに強い資産であり、投資対象として検討に値するだろう。

ただし、不動産投資にはリスクが伴うので、適切な投資方法と投資するときの注意点を把握した上で実行することが大事だ。投資の際は価格が安いという目先の魅力だけに囚われず、将来性のある物件を購入することが不動産投資成功の近道といえる。

経済的に先が見えにくい状況は当面続くだろう。インフレに強い不動産を資産ポートフォリオに組み入れることが、これからの資産運用には必要な選択肢といえそうだ。