この記事は2022年8月23日に「ニッセイ基礎研究所」で公開された「老後のための2,000万円をどうやって確保するか-目標金額の2,000万円を超えたら、何をすべきか」を一部編集し、転載したものです。

目次

要旨

このレポートでは、老後に備え、目標金額の2,000万円を25年間の積立投資で達成することを想定し、具体的にどうしたら良いのかについて考えてみた。その結果、より少ない毎月の積立金額で目標金額2,000万円の達成を目指すなら、やはり外国株式型などの中長期的に高いリターンが期待できる運用商品に投資する方が、好ましいことを確認した。

また、毎月の積立金額が2.5万円や3万円の場合、25年間を通して外国株式型に投資すると、投資期間中に2,000万円を超えながらも、最終的な時価残高が2,000万円を下回るという非常に残念なケースが多かった。この場合、投資期間中に目標金額の2,000万円を超えたら、外国株式型での積立投資を継続するより、全額を低リスクのバランス型や元本確保型にすると2,000万円を達成する可能性を大幅に改善することができた。

この結果を踏まえると、投資期間中に2,000万円の目標金額を達成した時には、その時の各人の年齢、財産状況、残りの投資期間や金融市場環境等を勘案することも重要であるが、残りの投資期間が短ければ躊躇せずに低リスクのポートフォリオにすべきである。

老後のための資産形成では、投資期間が長い方が有利で、積立金額が少なくても適切な投資対象を選択すれば目標金額の達成可能性はより確実になる。 投資期間が長い若い人の場合は、長期・積立投資のメリットを生かし、リスクを積極的にとって外国株式型などの高いリターンが期待できる運用商品に投資した方が良い。

少額からでも良いので、つみたてNISAや確定拠出年金等の税制優遇制度を活用して、目標金額に向けて外国株式型などの高いリターンが期待できる運用商品への積立投資をなるべく早くスタートしてみてはどうだろうか。

はじめに

2019年の夏に金融庁によって公表された報告書(*1)で、公的年金のほかに、老後の20年で約1,300万円、30年で約2,000万円が必要という試算が示されたように、ほとんどの人は老後に備えて一定金額以上の資産を形成する必要がある。

以前執筆したレポート(*2)で、老後のための資産形成を効率的に行う具体策を提案した。資産形成の初期段階で、外国株式型など中長期的リターンが高いと期待できる資産に投資する運用商品へ長期・積立投資をすることによって資産を増やしておく一方、年齢が上がり、残された投資期間が短くなるにつれ、少しずつバランス型に移行するなど、リスクの低いポートフォリオに移行したほうが良いといった提案である。また、十分に満足できる資産ができたなら、思い切って全額を元本確保型にするのも良いとも提案した。

そこで、実際に上記のような方策をとった場合の効果を過去のデータで検証してみたい。老後に備える必要資産額が各人によって異なり一概に言えないが、このレポートでは2,000万円の目標金額に向けて25年間の積立投資を想定し、老後のための2,000万円をどうやって確保するかについて考えてみたい。

*1:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

*2:ニッセイ基礎研所報「老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較」https://www.nli-research.co.jp/report/detail/id=71804?site=nli

25年間の積立投資で、2,000万円を達成できる割合がどれぐらいか?

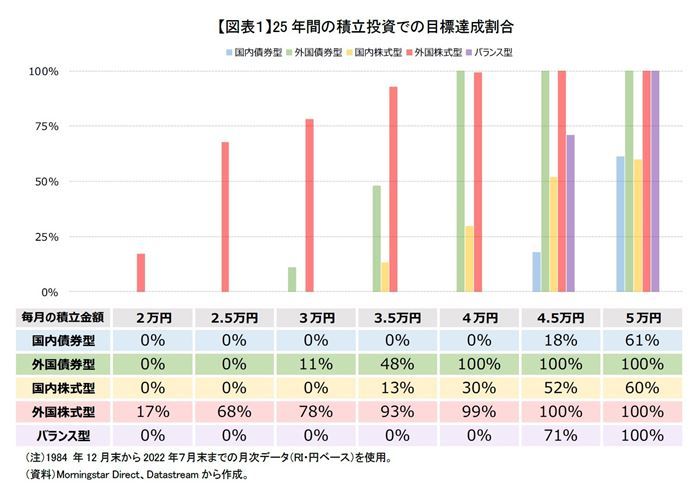

まずは、毎月前月末に代表的な運用商品(国内債券型、外国債券型、国内株式型、外国株式型と低リスクのバランス型(*3))へ定額で積立投資をすると、25年後に2,000万円を達成できるかどうかを過去のデータから確認してみたいと思う。具体的には、1984年12月末から開始するケースから、開始時点を1か月ずつずらし、1997年7月末から開始するケースまで全152ケースを用いた。毎月の積立金額を2万円から5千円刻みで5万円までとし、投資対象商品別に、最終的な時価残高が2,000万円を超えるケースの割合(以下、目標達成割合)を比較してみた(図表1)。

当然ではあるが、投資期間は25年で同じなので、毎月の積立金額が2万円から5万円へと高くなるにつれ、どの運用商品に投資する場合でも目標達成割合が上がっていく。

毎月2万円の積立投資では、国内債券型、外国債券型、国内株式型とバランス型が0%、外国株式型が17%と目標達成割合は小さい。毎月2万円ではどの運用商品でも目標達成は難しかったと言える。

毎月2.5万円だと、国内債券型、外国債券型、国内株式型とバランス型が0%で変わらないが、外国株式型が68%と目標達成割合は50%を上回っている。運が悪くない限り外国株式型で目標達成も可能であったと言える。

毎月3万円だと、国内債券型、国内株式型とバランス型が0%である一方、外国債券型が11%、外国株式型が78%と目標達成割合が更に高くなっている。

毎月3.5万円以上積立てると、各運用商品が毎月の積立金額の増加につれ、目標達成の割合が大きくなっている。外国株式型だと目標達成割合は90%を超え、4万円以上だと外国債券型でも目標達成割合が100%になる。

毎月5万円だと、高リスク商品の外国株式型やバランス型の目標達成割合も100%になる。また、国内債券型、国内株式型の目標達成割合も60%台となる。当たり前ではあるが、毎月2万円の場合に比べて、毎月5万円だと各商品の目標達成割合がかなり上がることが分かる。尚、預貯金の金利を0%とすると、25年間で2,000万円を達成するには毎月6.7万円(2,000万円÷25年÷12か月)も必要なので、毎月5万円を貯めても2,000万円にはならず、達成割合は0%となる。

過去のデータを見る限り、総じて外国株式型の目標達成割合が最も大きい。無理して節約して毎月6.7万円貯金するより、外国株式型に毎月3.5万円程度投資したほうがより効率的に老後のための資産形成ができたことが分かる。では、25年間の積立投資で2,000万円の老後資金の確保にもっと合理的な方法はあるのだろうか。次章以降では目標達成割合が最も大きかった外国株式型に絞って、より良い方法について考えてみたい。

*3:バランス型については資産配分固定型と資産配分変動型があるが、このレポートは資産配分固定型の低リスク型を代表的なバランス型として取り上げる。低リスク型は国内債券67%、外国債券5%、国内株式17%、外国株式8%、短資3%の資産配分とする。

25年後は目標未達でも投資期間中に一度でも目標達成するケースを確認する

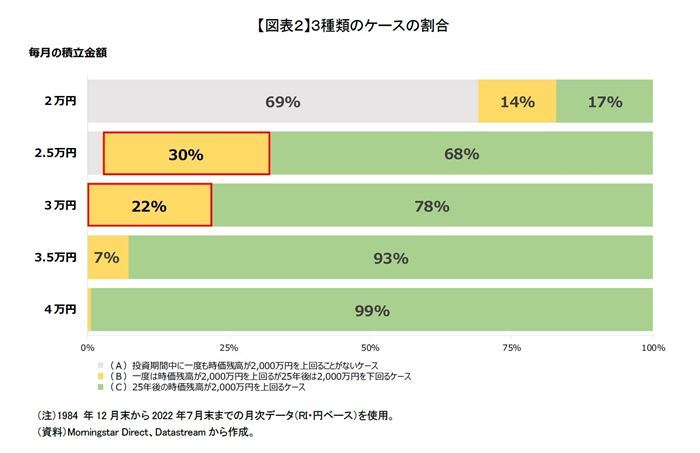

実は25年後の時価残高が2,000万円を下回ったケースの中には、投資期間中に一度は2,000万円を超えたケースがあった。そこで、全てのケースを以下の3種類のケースに分けて、各ケースの割合を確認してみた。

(A)投資期間中に一度も時価残高が2,000万円を上回ることがないケース(図表2:灰色)

(B)一度は時価残高が2,000万円を上回るが25年後は2,000万円を下回るケース(図表2:黄色)

(C)25年後の時価残高が2,000万円を上回るケース(図表2:緑色)

毎月の積立金額が2万円だと、灰色の(A)ケースの割合が69%と大半を占めている。やはり25年間の積立投資で、毎月の積立金額が2万円だと、2,000万円の達成は難しかったことが明確に分かる。

毎月の積立金額が2.5万円と3万円だと、緑色の(C)ケースの割合が大きくなっていると同時に、黄色の(B)ケースの割合も2~3割を占めている。黄色の(B)ケースは、投資期間中に時価総額が2,000万円を超えたものの、投資期間終了直前での株価下落によって2,000万円を下回ったという非常に残念なケースである。

毎月の積立金額が3.5万円以上だと、灰色の(A)ケースの割合がゼロ%であるうえに、黄色の(B)ケースの割合が小さくなっていく。

繰り返しになるが、黄色の(B)ケースは、投資期間中に一度は時価総額が2,000万円を超えたものの、投資期間終了直前での株価下落によって2,000万円を下回ったという非常に残念なケースである。このようなケースにおいて25年後の時価残高を2,000万円以上維持するためには、どのような投資行動をとれば良かったのだろうか。

次章では、黄色の(B)ケースが多かった毎月2.5万円と3万円を積立投資する場合に絞って、目標達成割合の改善策を考えてみたい。

どのようにすれば2,000万円を確保できたのか?

具体的な改善方法とは何か

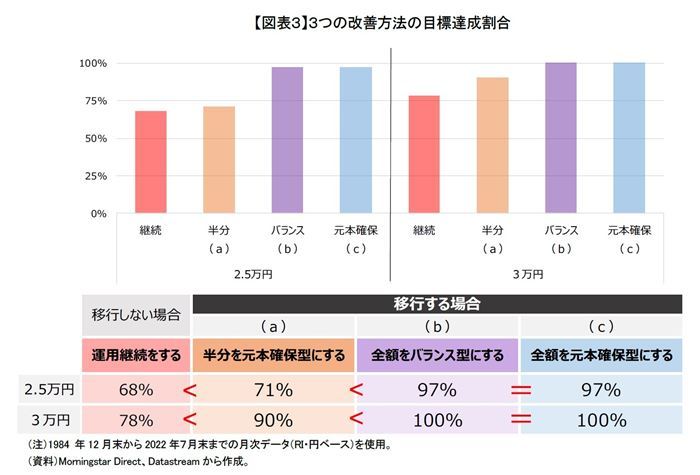

これまでは外国株式型へ毎月定額を積立投資する運用を25年間ずっと継続する場合を説明してきたが、投資期間中に時価残高が2,000万円を超えた場合に、3つの方法で、目標達成割合の改善を試みる。具体的には投資期間中に時価残高が2,000万円を超えた場合の行動パターンとして、(a)「半分は外国株式型の保有を継続し、残りの半分を元本確保型にする(その後の積立金額は外国株式型を購入する)」、(b)「全額をバランス型にする(追加積立金額もバランス型)」、(c)「全額を元本確保型にする(追加積立金額も元本確保型)」という3パターンを想定する。

そして、この3つの改善方法で、最終的に目標達成割合を改善できるのかを確認する。具体的な確認方法としては、第1章、第2章と同様に過去のデータを用いて、積立資産額が2,000万円を上回った当月末に3つの行動パターンをとった場合に、25年後の時価残高が2,000万円を上回る割合がどれくらいになるのかを見る。ただし、25年間に一度も2,000万円を上回らない場合は、投資期間終了まで外国株式型での運用を継続するものとする。

図表3の検証結果を見てみると、投資期間中に2,000万円を上回ったら、外国株式型でそのまま運用継続するより、3つのパターンに移行した方が、目標達成割合が改善できることが分かる。

毎月の積立金額が2.5万円だと、外国株式型での運用を継続すれば、25年後の時価残高が2,000万円を上回る割合は68%である。一方、半分を元本確保型にすれば71%と目標達成割合が若干大きくなる。全額をバランス型もしくは元本確保型にすればどちらも目標達成割合は97%となり、目標達成割合をかなり改善できた。

毎月の積立金額が3万円だと、外国株式型での運用を継続すれば、25年後の時価残高が2,000万円を上回る割合が78%であるのに対して、半分を元本確保型にすれば目標達成割合が90%まで上げることができた。全額をバランス型もしくは元本確保型にすれば目標達成割合は100%と改善できた。

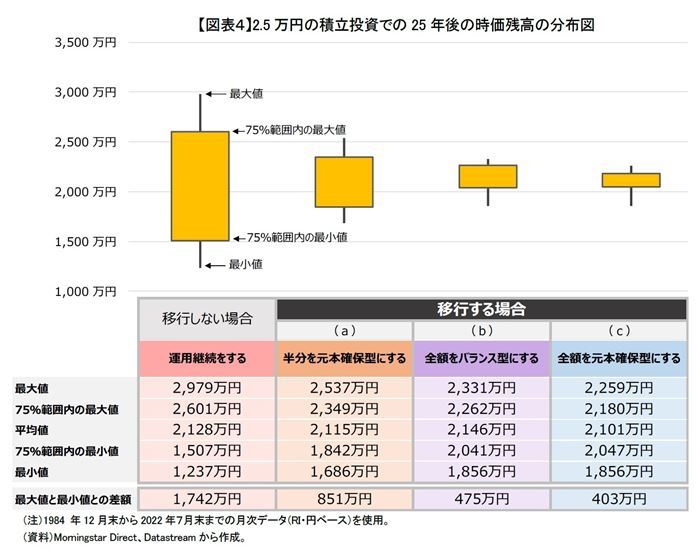

毎月2.5万円の場合の最終的な時価残高

次に、毎月の積立金額が2.5万円の場合で、外国株式型で運用を継続する場合と投資方法を移行する3つのパターンごとに25年後の時価残高の分布をまとめてみた(図表4)。

25年後の時価残高の平均値をみると、外国株式型で運用を継続する場合と投資方法を移行する場合を比較しても2,100万円くらいであり、差がほぼなく優劣つけがたい。

しかし、外国株式型で運用を継続すれば25年後の時価残高は最大値と最小値との差額が1,742万円と幅が大きい。目標達成割合は投資方法を移行する場合に比べて68%と高くないが、運が良い人は25年後の時価残高が最大2,979万円にもなる。一方で、運が悪いと最小で1,237万円となる。

半分を元本確保型にすれば25年後の時価残高は最大値と最小値との差額が851万円で、外国株式型で運用を継続するより幅が小さい。

全額をバランス型もしくは元本確保型にすれば、25年後の時価残高は最大値と最小値との差額が400万円台となり幅が抑制できていた。

そもそも積立資産額が25年間ずっと一度も2,000万円を超えずに運用を継続せざるを得ないときもある。このため、全額をバランス型もしくは元本確保型にするケースでは25年後の時価残高の最小値が1,856万円であり、2,000万円を下回っている。しかし、25年間、毎月2.5万円で金利0%の貯金をする場合の資産総額が750万円(2.5万円×12か月×25年)であるのに対して、外国株式型へ積立投資をする場合の資産総額が最小でも1,856万円と相当高く、外国株式型への投資が効果的であったことが分かる。

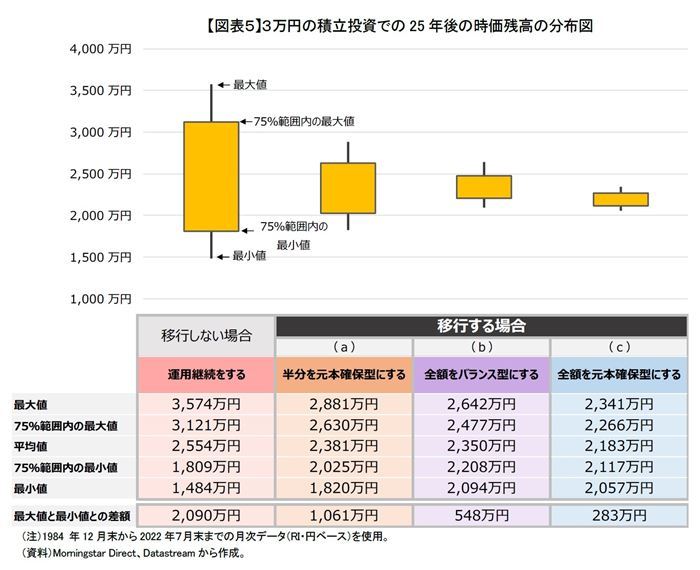

毎月3万円の場合の最終的な時価残高

毎月3万円の場合の25年後の時価残高の平均値をみると、外国株式型での運用継続する場合が2,500万円であるのに対して、投資方法を移行する場合は2,100~2,300万円と幾分低い(図表5)。

外国株式型で運用継続をすれば、25年後の時価残高は最大値と最小値との差額が2,090万円もあり、幅は極めて大きい。目標達成割合が78%と決して高くないが、3,000万円を上回る割合が25%以上もあり、25年後に目標金額の1.5倍以上を獲得する割合が高い。

毎月3万円の場合は投資期間中に一度は2,000万円を上回るケースの割合が100%なので、全152ケースにおいて、改善方法として投資方法を移行することができた。

半分を元本確保型にした場合、最大値と最小値との差額が1,061万円まで縮小する。

全額をバランス型にすれば、最終時価残高の最大値と最小値との差額は、548万円と幅は小さいが、全額を元本確保型にすると283万円と更に幅が小さくなる。最終的な時価残高はあまり高くないが、全額を元本確保型にする場合はもちろん、全額をバランス型にする場合も最小値が2,000万円を上回っている。目標金額よりもかなり高い投資成果を獲得するチャンスを失うデメリットがある一方、目標金額の確保をより確実にするメリットがある。

以上で述べてきたように、目標金額を確実に確保したいと思う人は、投資期間中に目標金額を上回ったら、全額を低リスクのバランス型もしくは元本確保型にするのが得策であると思う。特に毎月2.5万円を積立てる場合は、2,000万円を上回ることが相対的に少なく、貴重なチャンスとなるので、目標金額を超えたら、全額を売却して元本確保型にして目標金額を確保するのが良いと思う。

投資期間中に2,000万円を超えた時に考えるべきこと

25年間を想定して、投資期間中に目標金額を超えた場合には、目標金額を確実に確保したいと思う人は、全額を低リスクのバランス型や元本確保型にするのが良いと述べたが、低リスクのバランス型と元本確保型のどちらを選んだら良いのか?

ここでは残りの投資期間を判断基準の一つとして説明する。毎月2.5万円と3万円積立投資の場合で残りの投資期間が異なる。ご参考までに2,000万円を上回る時点での残りの投資期間(25年-2,000万円を上回った時点での投資開始からの経過期間)の平均を計算してみた。毎月2.5万円の場合は平均で2年4か月、毎月3万円の場合は平均的で4年1か月であった。

2,000万円を超えた時点で残りの投資期間がある程度長い場合は、中長期的に高いリターンが期待できる資産と言われる外国株式が組み入れられるバランス型にすれば、目標金額を確保しつつも、最終的な時価総額が目標金額よりも比較的高くなることが期待できる。

一方で、残りの投資期間がかなり短い場合は、投資期間終了直前に予測できない株価急落が起きると株価の回復を待っていられないので、安全資産のみの元本確保型にして、目標金額をより確実に確保しておくことを優先すべきである。また、残る投資期間が長いか短いか判断できない場合は、元本確保型をおすすめする。

このように2,000万円を超えた時点では残りの投資期間を考慮すべきだと述べたが、実際に判断する際には、残りの投資期間に加え、各人の年齢、健康状態、財産状況やその時の金融市場環境等を勘案することも重要である。

まとめ

このレポートでは、老後に備え、25年間の積立投資で2,000万円を目標金額とすることを前提に具体的にどうしたら良いのかについて考えてみた。

その結果、2,000万円を投資期間25年である程度確実に達成するには、外国株式型に毎月3.5万円以上を積立投資する必要があったことが分かった。毎月2万円だと達成は難しかった。

毎月の積立金額が2.5万円や3万円の場合は投資期間中に目標金額の2,000万円を超えながらも、最終的な時価残高が2,000万円を下回るという非常に残念なケースが多かった。この場合、2,000万円を超えた時点で、全額を低リスクのバランス型や元本確保型にすることで目標達成割合を大幅に改善することができた。

この結果を踏まえると、投資期間中に目標金額の2,000万円を達成した時には、残りの投資期間に加えて、その時の各人の年齢、財産状況や金融市場環境等を勘案することも重要ではあるが、残りの投資期間が短ければ躊躇せずにリスクの低いポートフォリオに移行すべきである。

一方で、これまで繰り返し述べてきたが、老後までの投資期間が長い若い人の場合は、長期・積立投資のメリットを生かし、リスクを積極的にとって、外国株式型などの高いリターンが期待できる商品に投資した方が良い。その方がより効率的に資産を増やすことができ、目標金額を達成した場合は今回紹介したような改善方法が可能となるなど、将来の選択肢が拡がる。

老後のための資産形成に向けてまだ十分な準備を始めていないのであれば、まずは第一歩として、少額でも良いので、つみたてNISAや確定拠出年金等の税制優遇制度を活用して、目標金額に向けて適切な運用商品への積立投資をなるべく早めにスタートしてみてはどうだろうか。

【補足説明】

補足として、目標金額と投資期間が2,000万円や25年と違う場合に、このレポートの数字をどのように活用すべきかについて説明したい。

目標金額が2,000万円以外の場合で、同じ投資行動をとれば、毎月の積立金額と運用結果は目標金額と比例関係にある。具体的には目標金額を2,500万円に変更した場合について説明する。目標金額の2,500万円が2,000万円の1.25倍なので、毎月の積立金額が3.75万円(3万円の1.25倍)の場合、目標達成割合は3万円積立てた場合の割合と同じになる。全額を元本確保型にすれば、100%目標達成できていたことになる。異なる投資方法を移行するタイミングは2,000万円の代わりに、2,500万円を超えるタイミングである。25年後の時価残高も、図表5の数値に同比例の1.25倍を掛ければ良い。図表3~5はこのような形で読み替えることができる。

投資期間が25年以外の場合で、毎月の積立金額が少額でも投資期間が長ければ目標達成割合が上昇する。長期投資には複利効果が期待できるので、目標金額と違って単純な比例関係にはならない。しかし、そもそも資産形成においては投資期間が長い方が有利で、積立金額が少なくても適切な投資対象を選択すれば目標達成割合が高くなる。例えば、投資期間が25年の倍で50年の場合は、詳細な数値分析はしていないものの、必要な毎月の積立金額は半分以下になると考えられる。また、毎月の積立金額が同額なら、目標金額は倍以上にできると考えられる。

将来が過去と同じ結果になるとは限らないが、自ら立てた目標金額の達成に向かう際に、このレポートが少しでも参考になればと思う。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

熊 紫云(ゆう しうん)

ニッセイ基礎研究所 金融研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・老後のための資産形成 ―― 確定拠出年金等で老後のために何に投資したら良いのか?

・株式インデックス投資、何が良いか ―― 先進国株、新興国株、米国株と日本株、どれを選ぶ?

・株式インデックスに積立投資をしたら、どれくらい増えるのか-先進国株式、新興国株式、米国株式、日本株式で比較してみた。

・株式インデックス投資の手数料はどのくらいなのか ―― 手数料を引いたら最終残高がどれだけ減るのか

・確定拠出年金では何に投資したら良いのか? ―― 外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた