この記事は2022年7月13日に「ニッセイ基礎研究所」で公開された「老後のための資産形成で、いつどのようにリスクを落としたら良いのか?-DC、つみたてNISAの終わり方、ターゲットデート型とは何か」を一部編集し、転載したものです。

目次

要旨

老後のための資産形成では、どの運用商品にどのぐらい投資するかを決めるのは重要であるが、将来的には、いつどのように運用商品を売却するかも極めて重要である。退職直前にリーマン・ショックのような誰も予測できない株価暴落が生じると、老後のために長年積み上げてきた資産が大きく毀損し、老後資金計画に支障をきたすかもしれない。

本レポートでは、ターゲットデート型に着目し、単一指数型、バランス型と比較を行い、過去を遡って投資期間の違いによる投資結果に与える影響について明らかにする。具体的には、投資期間を25年間とし、毎月前月末に2万円ずつ上述の商品を購入し、投資終了時である25年後の月末に全額を売却し、その時価残高をもって、投資結果を評価した。投資期間の違いによって投資終了時の時価残高がどれくらい異なるのかを確認した。

シミュレーションの結果から、ターゲットデート型は他の代表的な運用商品に比べ、投資終了時直前の株価急落による資産が毀損してしまう可能性を低減できるメリットが分かった。また、ターゲットデート型にもいろいろな運用スタイルがあり、リスク水準が異なるので、ターゲットデート型を選択する際には資産配分の推移などポートフォリオの中身をしっかり確認して選ぶ必要があることも分かった。老後資金の場合、資金の使用時期(目標年月)が近づくにつれ、計画的に少しずつ外国株式型など中長期的リターンが高いと言われる資産に投資する運用商品から元本確保型など投資終了時直前の株価急落による資産毀損リスクが低い商品に入れ替えていくことが重要である。

自分の判断で資産比率を切り替えていく自信がなく、むしろ自身で判断するのは面倒だと思う方にとっては、自動的にリスクを落としていってくれるターゲットデート型商品は有力な選択肢の一つとなる。

一方、若いうちは短期的な価格変動を恐れすぎず、十分なリスクを取り、長期・積立投資を利用して、効率的に資産形成をすることが何より重要である。

老後のための資産が十分に形成できるよう、年齢や健康状況、財産状況も勘案して自身のニーズに合致した運用商品を選択してみてはどうだろうか。

はじめに

「2,000万円問題」と話題になった金融審議会の市場ワーキング・グループ報告書(*1)で問題提起されたように、多くの人は公的年金だけでは老後を安心して生活するのが難しく、老後を見据えた資産形成が必要である。また、昨今の低金利環境下では、元本確保型の運用商品だけでは資産を十分に増やすことは難しいので、自己責任で適切にリスクをとって、効率良く資産形成していくことが望ましい。

老後のための資産形成では、残された投資期間が長い若い人は積極的にリターンを狙うべきである。外国株式型など中長期的リターンが高いと言われる資産に投資する運用商品(以下、株型商品)を長期保有すると、実際、最終的な運用成果が良い傾向があることについては、以前執筆したレポート(*2)(以下、前レポート)で示した通りである。

どの運用商品にどのぐらい投資するかを決めるのは重要であるが、将来的には、いつどのように運用商品を売却するかも極めて重要である。なぜなら、長期・積立投資の場合、最終的な運用成果が売却タイミングに大きく依存するからである。株型商品は価格変動が激しいが、長期・積立投資の場合、購入が長期に渡って分散されているので、個々の購入タイミングの影響は限定的である。しかし、一度に売却すると、売却タイミングは分散されないので、売却タイミングの影響が極めて大きくなる。

コロナ・ショック以降、外国株式市場は大きく上昇したが、将来も上がり続けるとは限らない。株価が低い時期の売却は避けるべきなので、株価の回復を待って売却するべきだが、回復までに相当な時間がかかるかもしれない。資金的に余裕がなく回復を待っていられない場合は、そのままの低い時価で売却せざるを得ない。退職直前にリーマン・ショックのような誰も予測できない株価暴落が生じると、老後のために長年積み上げてきた資産が大きく毀損し、老後資金計画に支障をきたすかもしれない。

本レポートでは、前レポートで取り上げた単一指数型、バランス型だけでなく、ターゲットデート型も比較対象として加え、過去を遡って投資期間の違いによる投資結果に与える影響について明らかにしたい。投資期間を25年間とし、毎月前月末に2万円ずつ上述の商品を購入し、投資終了時である25年後の月末に全額を売却し、その時価残高をもって、投資結果を評価する。投資期間の違いによって投資終了時の時価残高がどれくらい異なるのかを確認する。

*1: https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

*2: 基礎研レポート「確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた」https://www.nli-research.co.jp/report/detail/id=70490?site=nli

過去のデータから、たった数か月の違いで時価残高が大きく異なることが分かる

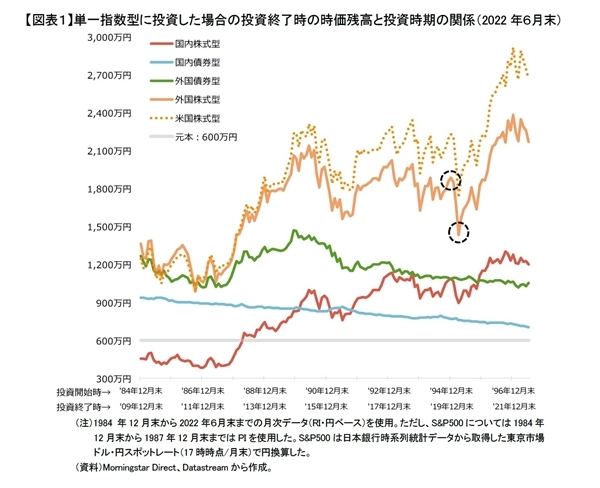

最初に、単一指数型に投資した場合に、投資終了時の時価残高が投資期間の違いによってどれくらい異なるかをまず確認したいと思う。「国内株式型」、「国内債券型」、「外国債券型」と「外国株式型」、「米国株式型」という単一指数型への積立投資(25年間、毎月末2万円ずつ)を、1984年12月末から開始した場合から1997年6月末から開始した場合まで1か月ずつずらした結果(全151パターン)を比較する。

過去のデータを遡ってみると、市場インデックス商品への投資の場合、リスクが高い運用商品に投資する方が、投資終了時の時価残高が高い傾向がある(図表1)。

しかし、たった数か月の違いで、投資終了時の時価残高が大きく異なるケースもあった。1994年12月末から2019年12月末まで外国株式型へ投資をした場合の投資終了時の時価残高は1,884万円だが、1995年3月末から2020年3月末まで投資をした場合の投資終了時の時価残高は1,432万円と、たったの3か月の違いで452万円も異なる(図表1:黒丸で囲んだ部分)。投資期間はほぼ重複しているので、この差は投資終了時の価格でほぼ説明できる。

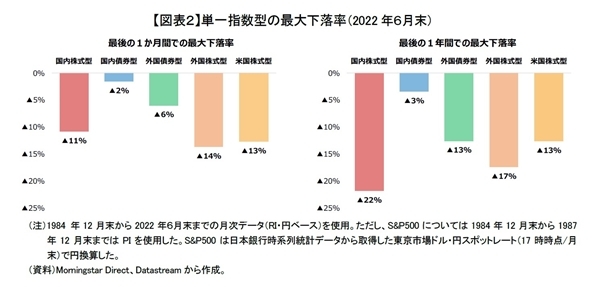

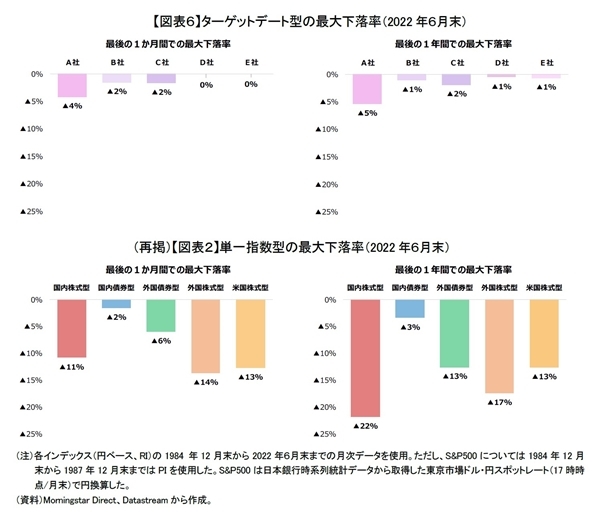

投資終了時の価格による影響の程度は、運用商品固有のリスクに比例する。全151パターンのうち、投資終了直前1年間の下落率は、リスクが低い国内債券型の場合最大3%に対して、リスクが高い外国株式型は最大17%である(図表2)。

投資終了直前の株価急落による資産が毀損してしまう可能性を小さくしたい場合は、国内債券型などリスクが低く、投資終了時による時価残高の差も小さい商品を選べば良いが、リスクが低いので高い運用成果は期待できない。

投資終了時直前の株価急落による資産が毀損してしまう可能性の低減と高い運用成果を両立させたい場合、どうしたら良いだろうか?投資終了時が近くなったら、投資終了直前の株価急落による資産が毀損してしまうことを避けるため、リスクが高いがリターンが期待できる株型商品からリスクの低い商品に徐々に入れ替えるといった方法が良いように思える。

年齢が高くなるにつれ、どうしてリスクを落とさないといけないのか?

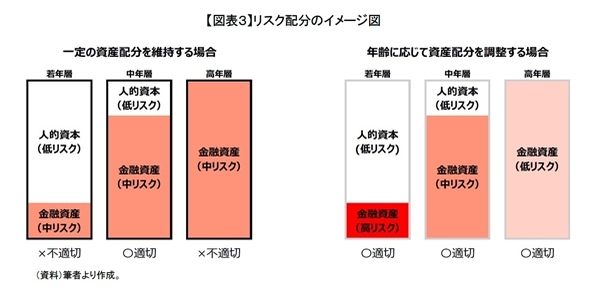

実は、このように、投資終了時が近くなる、もしくは年齢が高くなるにつれてリスクを落とすことが望ましいという考えは一般的で、様々な理論的根拠がある。中でも、「金融資産」だけでなく、「人的資本」も含めてポートフォリオを構築すべきだという理論的根拠が有力であるので紹介したい。

人的資本とは将来得られる収入の現在価値総和である。将来の労働収入が見込める若い時は人的資本の割合が大きく、金融資産の割合が小さいが、年齢が高くなるにつれ、金融資産の割合が大きくなり、人的資本の割合が小さくなる。尚、単純化のため、公的年金等の収入は考慮しないこととする。

一般的に、株価の変動に比べて収入の変動は小さいので、人的資本のリスクは低いと考えられる。年齢に関係なく、金融資産の資産配分を一定に維持すると、若い時は人的資本も含めたリスクが、低すぎるし、年齢が高くなるとリスクが高すぎる(図表3:左)。

年齢に関係なく、人的資本を含めたポートフォリオのリスクを一定に維持するためには、若いうちは金融資産の部分で積極的にリスクをとり、年齢が高くなるにつれ資産配分の調整をして金融資産のリスクを落としていく必要がある(図表3:右)。これにより、年齢に関係なく一定のリスクをとることができる。

ところで、バランス型投資信託の中では、資産配分固定型の他に、ターゲットデート型という商品がある。ターゲットデート型は事前に設定した目標年月に向けて、各資産クラスの配分を段階的かつ自動的に変更するバランス型投資信託である。

最初は国内株式、外国株式などを中心に積極的にリスクをとった運用を行うが、徐々に債券や短資を中心としたリスクを抑えた運用にシフトする商品である。つまり、ターゲットデート型は、「投資終了時が近くなる、もしくは年齢が高くなるにつれてリスクを落とすことが望ましい」という考えに沿った運用商品である。

若い時には積極的にリスクをとって高い運用成果を目指しつつ、年齢が高くなるにつれ、株型商品から債券、短資などリスクの低い資産に入れ替えることで、-投資終了時直前の株価急落による資産が毀損してしまう可能性を小さくする。

そこで、ターゲットデート型のように時間の経過に伴い、リスクを抑える運用戦略が最終的にどのような結果をもたらすかをシミュレーションで確認してみたい。具体的にリスクの落とし方は既存の商品を参考にする。

リスクの落とし方は商品によって運用スタイルが異なる

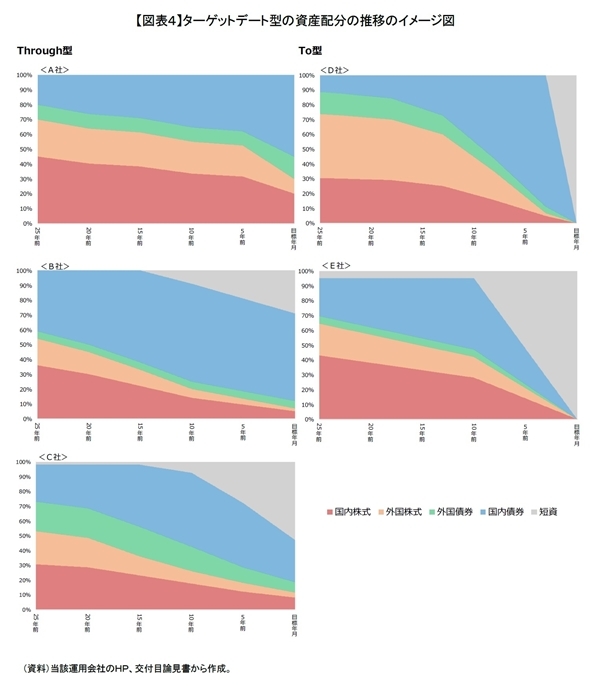

ターゲットデート型と一括りにいっても商品ごとに運用スタイルはかなり違っており、特にリスクの落とし方は商品によって大きく異なる。本レポートでは、国内債券、外国債券、国内株式、外国株式が組み入れられている既存5社のターゲットデート型を参考にする。実際の投資期間が40年間を超える商品もあるが、ここでは目標年月に到達するまでの25年間の資産配分の推移を比較し、運用スタイルの違いについて説明したいと思う。

図表4からわかるように、ターゲットデート型は目標年月時点の資産配分によって大きく二分することができる。A社、B社とC社のようにリスクのある資産を保有する商品(以下、Through型)とD社、E社のように、全てリスクのない短資になっている商品に分類することができる(以下、To型)。

Through型とTo型を問わず、全期間を通してのリスク水準は各社ごとに異なる。A社とD社は株型商品の配分が大きい傾向があるのに対して、B社とC社とE社は株型商品の配分が小さい傾向がみられる。

A社は、目標年月の25年前、株型商品70%を組み入れており、目標年月時点でも、株型商品30%を組み入れる。

D社は、目標年月の25年前は株型商品に74%配分するが、To型のため、目標年月時点においては短資100%である。

B社は、目標年月の25年前でも、株型商品への配分は54%に止まり、目標年月時点においては株型商品への配分が7%と少ない。

C社も同様で、株型商品への配分は目標年月の25年前が53%、目標年月時点が12%である。但し、C社は外国債券への配分が大きい。目標年月の25年前は20%、目標年月時点において7%である。

E社は、目標年月の25年前においては株型商品が65%とやや高いが、To型のため、目標年月時点は短資100%である。

ターゲットデート型に投資した場合の時価残高はいくらになるのか?

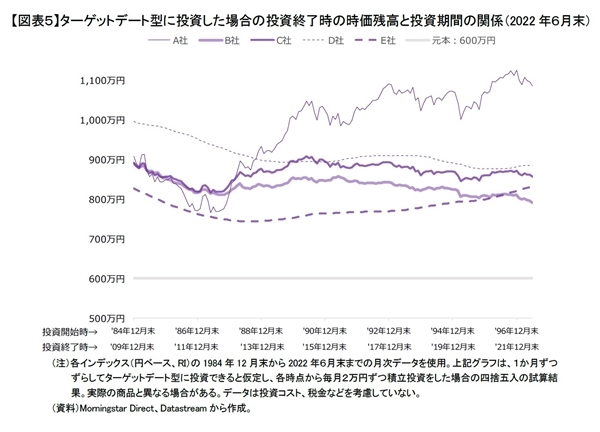

このように既存のターゲットデート型商品の運用スタイルはそれぞれ異なっているが、まずは、ターゲットデート型に共通する特徴を掴んでみたい。具体的には、2章と同様に投資期間を25年間とし、毎月前月末2万円ずつ、前節で紹介した5社の商品を購入した場合の投資終了時の時価残高を確認する。5社の商品の投資終了時の時価残高は目標年月までの資産配分の推移と市場インデックスの収益率データを参考にシミュレーションにより算出した。

ターゲットデート型は、同じ運用スタイルでも目標年月の異なる商品が複数提供されている。但し、目標年月は通常5年刻みで設定されており、商品に投資する際には、自分の目標年月に近い商品を選択することとなる。

現実的ではないが、シミュレーションにおいては常に投資開始時から25年後の月末を目標年月とするターゲットデート型商品があるという仮定の下、1984年12月末から投資開始した場合から1997年5月末から投資開始した場合まで1か月ずつずらした結果(全151パターン)を比較する。

ターゲットデート型においても、商品ごとに投資終了時の時価残高が全く異なるが、5社のターゲットデート型には共通点がある。投資終了時の時価残高はどの期間においても元本600万円を上回っており、元本割れをしていなかった(図表5)。

また、時間の経過に伴い、リスクを抑える運用戦略のため、-投資終了時直前の株価急落による資産が毀損してしまう可能性を低減する効果も確認できる(図表6)。

投資終了1か月前及び1年前の時価残高を比べてみると、5社ともに投資終了時の時価残高の最大下落率は5%以内に抑えられていることが分かる。図表2(再掲)を振り返ってみると、国内債券型を除いて単一指数型だと、最大下落率が6%~22%となる。

ターゲットデート型は国内債券型を除いて単一指数型より安定的であり、投資期間の終盤にかけてリスクを抑えている運用戦略が有効であることが分かる。

商品の運用スタイルの差異に視点を移すと、Through型の投資終了時の時価残高(図表5:実線)はジグザグな形となっているのに対して、To型の投資終了時の時価残高(図表5:点線)は極めて滑らかな形となっている。全期間を通じて株型商品への配分が大きいA社とD社は5社の中、投資終了時の時価残高が相対的に高いが、株型商品への配分が小さいB社とC社とE社は投資終了時の時価残高が相対的に低い。

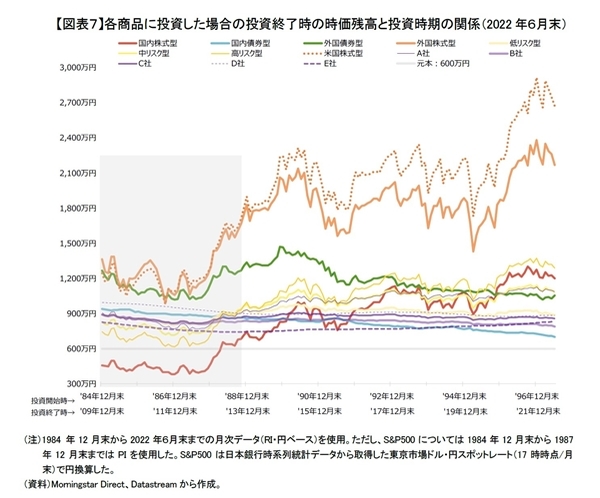

最後に、ターゲットデート型は他の代表的な運用商品に比べて投資終了時の時価残高がどのような違いがあるのかを確認する(図表7)。投資開始後に徐々にリスク水準を落としていくターゲットデー型は、全期間を通して高いリスク水準を維持する外国株式型、米国株式型と比較すると投資終了時の時価残高は低くなる。

国内株式型との比較では、日本株バブル崩壊の影響を受けるケース(図表7:網掛け部分)においては、ターゲットデート型の方が投資終了時の時価残高が高いが、2013年頃以降に投資終了を迎えるケースだと、株価上昇の影響を受けて運用成果が良好である国内株式型より低いことが多い。

続いて、国内債券型との比較では1980年代後半に投資を開始したケースの投資終了時の時価残高は同レベルであるが、1990年代後半に投資を開始したケースでは、ターゲットデート型の方が高い。

国内株式型や国内債券型との比較と同様に、資産配分固定型との比較においても、投資終了時の時価残高の大小関係は、投資環境によって異なることが分かる。網掛け部分のケースでは、ターゲットデート型の投資終了時の時価残高が資産配分固定型より高い傾向があるのに対し、それ以外のケースでは、資産配分固定型より低いことが多い。むしろ、資産配分固定型とターゲットデート型との差よりも、低リスク型(*3)、中リスク型(*4)と高リスク型(*5)の差と同様に、各商品のリスク水準による差が大きい。

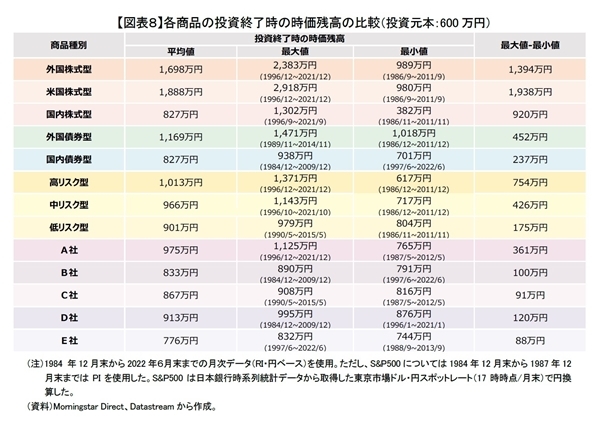

なお、参考として運用商品ごとに投資終了時の時価残高の平均値・最大値・最小値をまとめてみた(図表8)。平均値を見てみると、ターゲットデート型はあまり高くなく、特段の優位性はないが、最大値と最小値との差が小さい。

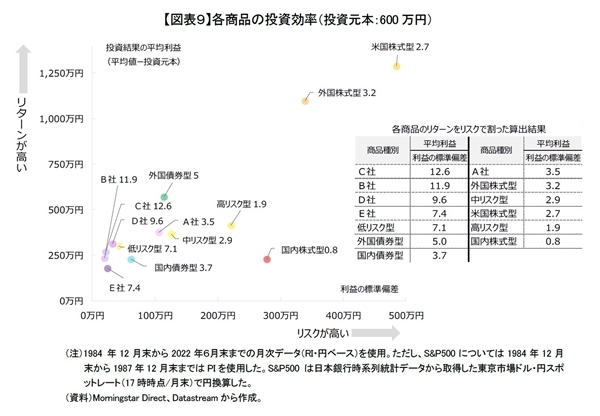

投資終了時の時価残高の平均利益(平均値-投資元本)をリターンとして縦軸に、利益の標準偏差をリスクとして横軸にして、各運用商品の特徴をグラフ化してみた(図表9)。

その結果、ターゲットデート型のリターンとリスクにおける特徴がよく分かる。左上に行けば行くほど、リスクが低いのに、リターンは高いので好ましく、右下に行けば行くほどリスクが高い割にリターンが低いので好ましくないと評価できる。

ターゲットデート型はリターンが低く、リスクも小さい。それに対して外国株式型と米国株式型は高リスク、高リターンで、リターンとリスクの関係ではどちらが優れているかに明らかな差はなく、甲乙つけがたい。

そこで、分かりやすくするため、リターンをリスクで割ってみると、表にあるような数値になり、リスク当たりのリターンを比較することができる(図表9:各商品のリターンをリスクで割った算出結果)。

数字自体にあまり意味はないが、数字の高低は投資の効率性を示すと見ることもできる。A社を除きターゲットデート型は7.4~12.6と高い。バランス型の低リスク型、外国債券型や国内債券型をやや上回る程度だが、その他の運用商品よりも明らかに高い。

A社のみ低いのは、Through型かつ株型商品の配分が大きくリスクが高いためである。ターゲットデート型商品の運用スタイルにもよるが、ターゲットデート型は投資終了時に向かってリスクを低くするので、-投資終了時直前の株価急落による資産が毀損してしまう可能性を下げる機能がある。

一方で、当然のことながら資産が積み上がっている投資期間の後半に低リスクとなる代償として、米国株式型、外国株式型よりリターンは見劣りすることとなる。

以上のシミュレーションで見たターゲットデート型のメリットとデメリットは以下のように整理することができる。ターゲットデート型は国内債券型を除いて他の市場インデックス商品より投資終了直前の価格変動リスクを抑えることができる。

商品の運用スタイルにもよるが、投資開始からしばらくはリスク資産の配分が高いので、それなりのリターンが期待できる利点もあるが、投資終了時が近くなるとリスク資産の配分が低くなるので、全期間を通してリスク資産の配分を高位に保つ商品と比べると、運用成果が低くなる。

また、ターゲットデート型にもいろいろな運用スタイルがあり、リスク水準が異なるので、ターゲットデート型を選択する際には資産配分の推移などポートフォリオの中身をしっかり確認して選ぶ必要がある。

*3: 低リスク型は外国株式8%、国内株式17%、外国債券5%、国内債券67%、短資3%の資産配分とする。

*4: 中リスク型は外国株式17%、国内株式33%、外国債券5%、国内債券42%、短資3%の資産配分とする。

*5: 高リスク型は外国株式25%、国内株式50%、外国債券5%、国内債券17%、短資3%の資産配分とする。

まとめ

老後のための資産形成では、残された投資期間が長い若い人はリターンを狙うべきである。外国株式型など中長期的リターンが高いと言われる資産に投資する運用商品を長期保有すべきである。

株価暴落がいつ訪れるかはわからない。過去のデータを見ると、株価が暴落しても数年~十数年で株価が回復することが多いが、資金の使用時期までの期間が短いと回復まで待っていられないケースもある。

老後資金の場合、退職直前にリーマン・ショックのような誰も予測できない株価暴落が生じると、老後のために長年積み上げてきた資産が大きく毀損し、老後資金計画に支障をきたすかもしれない。

このため、資金の使用時期(目標年月)が近づくにつれ、計画的に少しずつ株型商品から投資終了時直前の株価急落による資産毀損リスクが低い商品等に入れ替えていくことが重要と考えられ、ターゲットデート型のシミュレーション結果からその効果を確認した。

しかし、そのタイミングや程度は、各人の各種所得や財産の状況、健康状況等によって異なる。このため商品の入れ替えに当たり、市場環境に加え、年齢や健康状況、財産状況を勘案することも重要である。また、満足できる資産形成ができているなら、思い切って全額を預貯金等の元本確保型にするという選択肢もある。

自分の判断で資産比率を切り替えていく自信がなく、むしろ自身で判断するのは面倒だと思う方にとっては、自動的にリスクを落としていってくれるターゲットデート型商品は有力な選択肢の一つとなる。

ただし、ターゲットデート型商品にもいろいろあり、安定運用資産への移行期間の長さ、安定運用資産の比率等は商品ごとによって大きく異なる。特に、確定拠出年金制度が提供する商品は数に限りがあるので、自身のニーズに合致した商品があるとは限らない点に留意が必要である。

上述の通り、年齢が上がるにつれ考慮すべき事項は増えるが、自分で対応する自信がなければ、適した商品もある。

一方、若いうちは短期的な価格変動を恐れすぎず、十分なリスクを取り、長期・積立投資を利用して、効率的に資産形成をすることが何より重要である。また、若いうちに積極的にリスクをとることにより、十分な資産形成ができれば、将来の選択肢拡大にもつながるという好循環も期待できる。

多くの方が株型商品への積立投資を早めに開始し、老後のための十分な資産形成ができることを心から願いたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

熊 紫云 (ゆう しうん)

ニッセイ基礎研究所 金融研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた

・株式インデックス投資の手数料はどのくらいなのか-手数料を引いたら最終残高がどれだけ減るのか

・株式インデックスに積立投資をしたら、どれくらい増えるのか-先進国株式、新興国株式、米国株式、日本株式で比較してみた。

・株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?

・2020年に日経平均株価がTOPIXより大幅に上昇した要因