本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

独身の方は、生涯に必要なお金を計画的に貯めていかなければいけません。老後破産といった言葉を耳にすることも増えている昨今、お金の不安を感じている方も多いのではないでしょうか。

そんな方におすすめなのが、つみたてNISAでの資産形成です。本記事ではつみたてNISAの特徴や貯金との使い分け、用意すべき金額の算出方法などについて解説します。

目次

つみたてNISAは貯金代わりにはならない

つみたてNISAで投資するのは投資信託です。投資信託は預貯金とは違って、元本保証はない投資商品です。そのため、元本割れのリスクがあるという意味では、貯金代わりにはなり得ません。また、つみたてNISAの対象投資信託には株式が含まれているので価格変動も比較的大きくなります。

しかし、20年という長期で投資する場合、株式に投資しても、元本割れのリスクはかなり小さくなることが過去のデータから分かっています。株式が含まれる投資信託だからといって、大きな損失が出るリスクを過度に恐れる必要はありません。

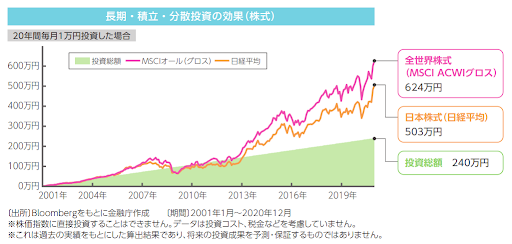

一例として、2001年1月から20年間、株式で積立投資を続けた場合を見てみましょう。(グラフを参照)途中の数年間は元本割れをした時期も確かにありました。しかし、2013年ごろからは元本割れすることはありませんでした。全世界株式と日本株式のどちらに投資した場合でも、最終的に投資元本を大きく上回る資産を築くことができています。

もちろん、これらは過去の実績を分析したにすぎず、将来の運用成績を保証するものではありません。しかし、長期の積立投資は元本割れのリスクがそこまで大きくなく、資産形成していくための有効な手段であることが分かるでしょう。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

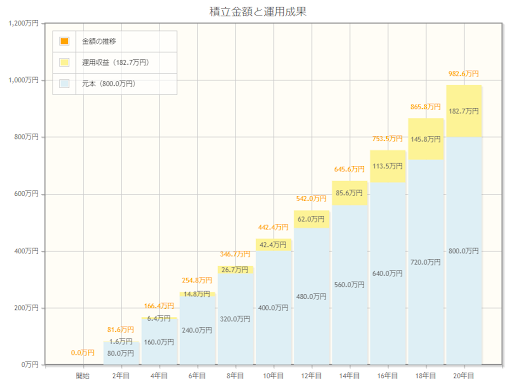

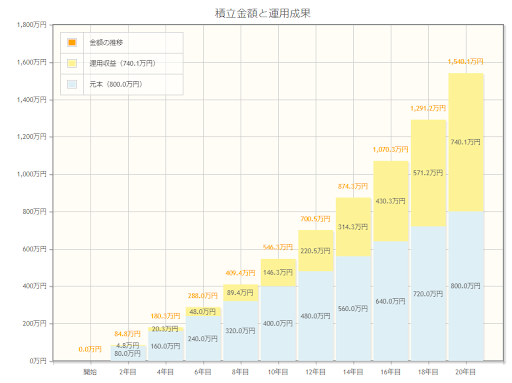

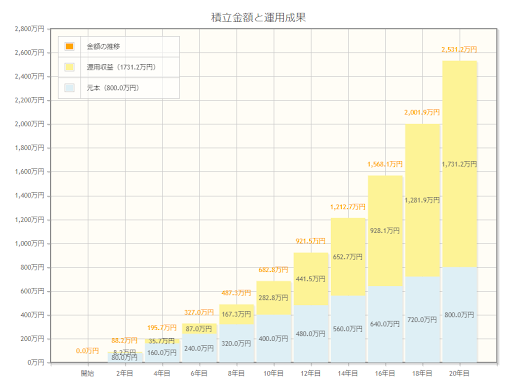

では、つみたてNISAを使って積立投資(毎年40万円、毎月3万3,333円)を20年間続けた場合、どれくらいの資産を築くことができるのでしょうか。

毎月3万3,333円を積立て(毎年40万円)、想定利回りが2%であった場合

| 投資元本 | 最終積立金額 | |

|---|---|---|

| 想定利回り2% | 約800万円 | 約982万円 |

毎月3万3,333円を積立て(毎年40万円)、想定利回りが6%であった場合

| 投資元本 | 最終積立金額 | |

|---|---|---|

| 想定利回り6% | 約800万円 | 約1,540万円 |

\NISA口座開設数3年連続No.1/

毎月3万3,333円を積立て(毎年40万円)、想定利回りが10%であった場合

| 投資元本 | 最終積立金額 | |

|---|---|---|

| 想定利回り10% | 約800万円 | 約2,531万円 |

もちろん、シミュレーション結果と同じ運用成績が出るとは限りません。利回りは市場の動向やとるリスクによって変わってきます。しかし、つみたてNISAを利用してコツコツと積立投資を続けていけば、どれくらいの資産が築ける可能性があるのかイメージができたのではないでしょうか。

このように、つみたてNISAは長期間の積立をすることを前提とした制度です。できるだけ早く始めるほうが有利です。そのほうが、少しでも多くの資産を将来に向けての運用に回せますし、長期間運用できるからです。また、つみたてNISAでは1年間に非課税で積立てられる金額は40万円という上限があります。今年始めずに来年からつみたてNISA始めることにしたら、今年1年分の非課税枠40万円を使い損ねることになってしまいます。

なお、つみたてNISAで投資したからといって、長期の投資が強制されるわけではありません。どうしても投資を止めたい場合や運用資産を取り崩して使いたい場合は、つみたてNISAの残高を売却して預貯金口座に移動させることも可能です。ただし、投資信託を売却して資金を預貯金に移動するには数日かかることがあります。資金が必要となる場合は、早めに手続きをしましょう。

\NISA口座開設数3年連続No.1/

余剰資金のつみたてNISAでの運用をおすすめする5つの理由

つみたてNISAとは、2018年にスタートした長期的な資産形成のための制度です。余剰資金をつみたてNISAで長期運用することで、大きなリターンが期待できます。

給料をもらったら、まずは、生活費と近い将来使う予定のある車検費用や家の更新費用などのための積み立て額を差し引きましょう。残ったのが、当面使う予定のない余剰資金です。この余剰資金をつみたてNISAで運用するべき5つの理由をご紹介します。

- 貯金だけでは十分な資産形成ができない可能性がある

- つみたてNISAなら資産を大きく育てられる可能性がある

- つみたてNISAなら20年間非課税で資産運用できる

- クレカ積立をすればポイントも貯まる

- つみたてNISAは積立の停止や解約もできる

\NISA口座開設数3年連続No.1/

貯金だけでは十分な資産形成ができない可能性がある

老後資金にいくらあれば安心なのかは、それぞれの方の暮らし方によって変わります。しかし、詳しくは後述しますが、男性1,400万円、女性1,820万円程度の貯金がひとまずの目安になります。

それでは、この金額を貯金で貯めようとしたら、月々どのくらい積み立てれば良いのでしょうか。

2022年5月現在の都市銀行の金利は「0.001%」で、30年間お金を積み立てて1,500万円貯めるには、1ヵ月あたり4万1,660円積み立てなければいけません。もちろん、これは老後資金用ですから、車の買い替え費用や家電の買い替え費用等は別途必要です。

2020年の「民間給与実態統計調査」によると、給与階級別分布でもっとも多いのは、年収300万円超400万円以下の方です。年収300万円台ということは、ボーナスがない方であれば月の手取りが20万円~25万円程度でしょう。そこから4万円以上の貯金をするのは、簡単なことではありません。

しかも、老後までの時間的余裕が少ない方や、男性よりも多くの貯金を必要とする可能性が高い女性は、さらにハイペースで貯める必要があります。

もちろん、貯金だけで充分な老後資金を作るのが不可能というわけではありません。貯金で十分な資産を築ける方もいるでしょう。しかし、ごく一般的な給与所得者にとっては、貯金で必要な資金を貯めるのはかなりハードルが高いと考えられます。

つみたてNISAなら資産を大きく育てられる可能性がある

つみたてNISAは、長期、分散、積立を基本とした資産形成方法です。このような方法で資産運用した場合の想定利回りは、4.0%~6.0%程度といわれています。

つみたてNISAは、最長20年間運用する積立投資制度です。厳密な計算ではありませんが、想定利回り4.0%で30年後に1,500万円を貯めるための月々の積立額についてシミュレーションしてみると、2万1,612円という結果になりました。普通預金の場合よりも、月々の積立額が2万円程度減っています。これなら、実現できるという方も多いのではないでしょうか。

また、つみたてNISAで月々3万円、20年間4.0%で運用した場合の資産額を見てみると、1,100万3,239円となっています。その後の期間で残り400万円を貯めることができれば、1,500万円に到達できるでしょう。

いずれにせよ、4.0%の利回りを想定した場合、貯金よりもつみたてNISAを利用した方が1,500万円を貯めるために必要な積立額は低くなる計算です。

つみたてNISAなら20年間非課税で資産運用できる

つみたてNISA口座の投資で出た利益は、20年間非課税になります。

前述のシミュレーションでは考慮しませんでしたが、普通預金の利子や一般的な投資利益には、合計20.315%(2037年まで。それ以降は20.0%)の所得税と住民税がかかります。たとえば、資産運用で10万円の利益が出た場合、通常は2万315円の税金が差し引かれて、手元に残るのは7万9,685円なのです。

ところが、つみたてNISAならこの税金が20年間非課税になります。

さきほどのシミュレーションでは、つみたてNISAで月々3万円、20年間4.0%で運用した場合の20年後の資産額は1,100万3,239円でした。積立額は720万円ですから、380万3,239円の利益が出たということです。

これに20.315%をかけると、77万2,628円です。これほど多額の税金が支払わなくて良くなるというのは、つみたてNISAの大きなメリットです。

\NISA口座開設数3年連続No.1/

クレカ積立をすればポイントも貯まる

つみたてNISAの積み立ては、証券口座に入金したお金で行うのが一般的です。しかし、証券会社の中には、クレジットカードを使って積立ができるところもあります。

クレジットカードで積み立てを行った場合にポイントが付与される証券会社を選べば、運用利益だけでなく、ポイントでもさらなるメリットを得られます。

例えば、SBI証券では三井住友カードでクレジットカード積立を行った場合に、0.5%分のVポイントが貯まります。さらに、投資信託の月間平均保有金額に応じてTポイント、Pontaポイント、dポイントの中からお好きなポイントが付与されるサービスもあります。貯まったポイントは、普段のお買い物などのほか、ポイントを使った投資にも利用可能です。

楽天証券の場合は、初心者でも取り組みやすい「つみたてNISA × 楽天カードクレジット決済 × SPU × らくらく投資」というサービスを行っています。これは、つみたてNISAを楽天カードクレジット決済で行う際に利用できるものです。

・楽天カードクレジット決済のメリット

楽天カードクレジット決済でつみたてNISAを行うと、100円の積み立てにつき1ポイントがもらえます。月に3万円積み立てている場合は、毎月300ポイント、年間3,600ポイント、20年で7万2,000ポイントも貯められるのです。

・SPUのメリット

楽天証券では、貯まった楽天ポイントで投資をすることもできます。利用状況によっては、楽天市場でのお買い物の付与ポイントが+0.5倍になる「SPU」の対象にもなります。

付与条件は、月に3万円以上の投資信託へのポイント投資です。ハードルは高めですが、つみたてNISAでも対象になるので、ポイントがたくさん貯まっている方は活用しましょう。

・らくらく投資

らくらく投資は、楽天証券が提供する初心者向けの投資信託のコースです。5つの運用スタイルの中から希望のコースを選ぶことで、希望に合った投資ができるようになっています。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

つみたてNISAは積立の停止や解約もできる

つみたてNISAは、一度積立設定をしたからといって、20年間続けなければいけないというものではありません。途中で購入する商品を変えたり、積立をやめたりするのも自由です。また、つみたてNISA自体を解約することもできます。

つみたてNISAと比較されることも多いiDeCoでは、積立額の変更は年に1回しかできませんし、解約は原則不可能です。その上、利用している間はずっと手数料を支払い続けなければいけません。将来、転職などによってお金がなくなったときに困る可能性もあるでしょう。

つみたてNISAなら、そのような心配はいりません。投資を初めて行う方や、向いているかどうかとりあえず試してみたいという方にもおすすめです。

ただし、つみたてNISAの非課税枠は年間40万円までで、翌年に繰り越すことができない点には注意しましょう。また、できるだけ非課税メリットを生かし、複利効果を得るためには、あまり頻繁に積立商品を変えたり、投資をやめたりするのはしない方が良いとされています。

\NISA口座開設数3年連続No.1/

つみたてNISAと貯金、独身の資産形成に向いているのはどっち?

独身の方がこれからお金を貯めるなら、貯金とつみたてNISA、どちらが良いのでしょうか。

「お金を貯める方法」と言った時に、多くの方がまず思い浮かべるのは、預貯金でしょう。日本人が保有している資産の約52.0%は現金や預貯金です。これは、アメリカの13.7%やイギリスの24.4%に比べて非常に高い割合だといえるでしょう。

実際に「投資はなんとなく怖い」「株をやるのは一部の投資家だけ」といったイメージを持っている方もいるかもしれません。しかし、日本でもNISAやつみたてNISA、iDeCoといった資産運用を促す制度が生まれたことで、投資で資産運用をする人が増えつつあります。

貯金とつみたてNISAには、どちらにもメリットとデメリットがあります。特徴を踏まえて選択しましょう。

\NISA口座開設数3年連続No.1/

元本保証を重視するなら貯金

貯金には、元本が保証されるという大きなメリットがあります。つみたてNISAはローリスクといわれますが、投資である以上、リスクがないわけではありません。もちろん、元本保証でもないため、資産を育てるつもりがかえって減ってしまう可能性もあるのです。

「自分が稼いだお金を絶対に減らしたくない」という気持ちが強い方や、「もしもの時にすぐに使える当座のお金がない」という方は、元本保証で確実に貯められる貯金で資産形成をするのが良いでしょう。

たとえば、会社を急にやめることになったときや、急に引っ越さなければいけなくなったとき、つみたてNISAしか資産がないと、現金化のタイミングを選べずに損をしてしまう可能性があります。また、「明日お金が必要!」という場合も、つみたてNISAの売却では間に合いません。

このようなときのための資金は、貯金で用意しておく必要があります。

\NISA口座開設数3年連続No.1/

想定利回りを重視するならつみたてNISA

2022年5月現在、都市銀行の普通預金金利は0.001%です。一方、金融庁が発表した「20年間積立、分散、長期投資した際の運用成果の実績」では4.0%~6.0%が出現頻度60.0%と、もっとも多くなっています。間を取って5.0%だとしても、両者の差はかなり大きいといえるでしょう。

毎月1万円を積み立てて0.001%で運用した場合、20年後の資産は240万239円です。一方、5.0%で運用した場合は411万337円です。しかも、普通預金は利息に20.315%(2037年まで。以降は20.0%)の税金までかかります。

もちろん、実際の利回りは20年間が経過するまでわかりません。とはいえ、利回りを重視するならつみたてNISAの方が適していると考えられます。

\NISA口座開設数3年連続No.1/

特徴を踏まえて使い分けるのがベスト

つみたてNISAと貯金は、「どちらか一方を選ばなければいけない」というものではありません。生活を守るための資金や、数年以内に使う予定がある資金は貯金、それ以外の当面使う予定のないお金はつみたてNISAなど、上手に使い分けるのが良いでしょう。

たとえば、月々の余裕資金が5万円あり、現在の貯金が100万円という方であれば、つみたてNISAの上限である3万3,333円をつみたてNISAに、残りを貯金にすることで大きく資産を育てられる可能性があるでしょう。

一方、同じ状況でもリスクを取りたくないという方は、つみたてNISAを1万円にするなど、許容範囲内の金額に抑えて残りを貯金に回せば良いのです。

適したバランスは、それぞれの方の年齢や貯金額、考え方、仕事の安定性などによって変わります。それぞれの金額は、一度決めたらずっと同じである必要はないので、定期的に資産のバランスが希望に合っているかどうか確認し、変更すると良いでしょう。

\NISA口座開設数3年連続No.1/

独身(単身世帯)の貯金額はどのくらい?

独身(単身世帯)の方は、どのくらい貯金を持っているのが一般的なのでしょうか。総務省統計局の「2019年全国家計構造調査」の結果を元に、年代別の金融資産残高(預貯金、保険の掛金、株式、債券、投資信託、金銭信託等の有価証券などの合計)の平均をご紹介します。

ただし、以下はあくまでも平均です。一部の資産家が平均を押し上げることがあるため、実情よりも高い金額になっている可能性がある点に注意しましょう。

30歳未満

・全単身世帯……169万4,000円

・男性……156万6,000円

・女性……186万7,000円

30歳未満では、男性よりも女性の方が多額の資産を保有している場合が多いという結果が出ています。

30代

・全単身世帯……428万4,000円

・男性……441万5,000円

・女性……407万9,000円

30代になると、資産額が大きく跳ね上がります。会人として働いた期間が長くなり、一定の地位を築く人も増えてくる年代だといえるでしょう。

また、30代になると男性の資産額平均が女性を上回ります。

40代

・全単身世帯……841万1,000円

・男性……864万6,000円

・女性……799万7,000円

40代も順調に貯蓄額が増えていきます。単身世帯は教育費などもかかりませんから、支出が多いとされがちな年代でも着実に資産形成していけるでしょう。

50代

・全単身世帯……1,334万8,000円

・男性……1,477万0,000円

・女性……1,110万7,000円

40代から50代は、資産額の平均がもっとも大きくアップする年代です。年収もピークを迎える可能性が高く、老後に備えての最後のためどきだと言えるでしょう。

60代以上

・全単身世帯……1,394万8,000円

・男性……1,665万2,000円

・女性……1,221万8,000円

60代以上の単身者は、平均1,400万円近い資産を保有しているという結果になっています。前述の通りこれはあくまでも平均ですが、老後のためを思うと、リタイア時点での資産は多いに越したことはないでしょう。

老後に備えるための資産の目安について、次の段落で詳しく解説します。

\NISA口座開設数3年連続No.1/

独身が老後に備えるためにはいくら必要?

子どもや配偶者に頼ることができない独身の方にとって、老後の備えは必須です。いくらあれば安心なのかはそれぞれの方の希望する老後の過ごし方によって変わりますが、ここでは平均的な例をあげて考えてみましょう。

老後資金を考えるときに大切なのが、「毎年いくらいるのか」と、「何年分いるのか」ということです。男女別に、それぞれ解説します。なお、ここでは「老後」を65歳以降とします。

\NISA口座開設数3年連続No.1/

男性の場合

男性の場合は、1,400万円程度の貯金がひとつの目安になるでしょう。

老後の年数を考えるときは、平均寿命ではなく平均余命を参考にしましょう。平均余命とは、特定の年齢まで生きた人が、その後どのくらい生きるかを示すものです。

65歳男性の平均余命は、2020年時点で20.05年です。ただし、平均余命は年々長くなる傾向にあるため、ここでは余裕をもって25年として計算します。

次に、生活費を見てみましょう。2019年全国家計構造調査によると、高齢無職単身男性の非消費支出(税金等)と消費支出(生活費等)の1ヵ月の合計は、162,603円です。一方で、同調査の平均収入は月163,492円です。つまり、平均的な生活をしている場合、月々の収支はほぼトントンといえます。

ただし、イレギュラーな支出や医療費、介護費用などが必要になる可能性もあるでしょう。介護費用の総額は平均で500万円程度です。この金額と、イレギュラーな支出として年間30万円×25年間=750万円、葬儀代金や身の回り品の整理代を150万円とすると、1,400万円程度あると安心ということになります。

\NISA口座開設数3年連続No.1/

女性の場合

女性は、1,820万円程度の貯金がひとつの目安となります。男性よりも長生きをする可能性が高い分、しっかり備えておきましょう。

女性の場合、65歳時点の平均余命は24.91年です。こちらも余裕をもって、30年として計算しましょう。

高齢無職単身女性の非消費支出と消費支出の合計は平均は1ヵ月149,145円です。一方、収入の平均は月141,646円ですから、わずかに下回っています。差額の7,500円を貯金からまかなう場合、30年間で270万円になります。

これに、介護費用500万円、イレギュラーな支出年間30万円×30年=900万円、葬儀代金や身の回りの整理代150万円を足すと、1,820万円になります。

もっとも、実際の収入額や支出額は、一人ひとり違います。年金額や物価も、今と将来では変わるでしょう。できる範囲で備えをしつつ、定期的に必要な金額の試算をしていくことが大切です。

上記の考え方をベースに、自分のもらえる年金額や日ごろの生活費を当てはめて、自分なりの必要金額を計算してみてください。

\NISA口座開設数3年連続No.1/

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!