この記事は2022年8月31日に「ニッセイ基礎研究所」で公開された「鉱工業生産22年7月-自動車が2ヵ月連続の大幅増産」を一部編集し、転載したものです。

7月の生産は市場予想を上回る

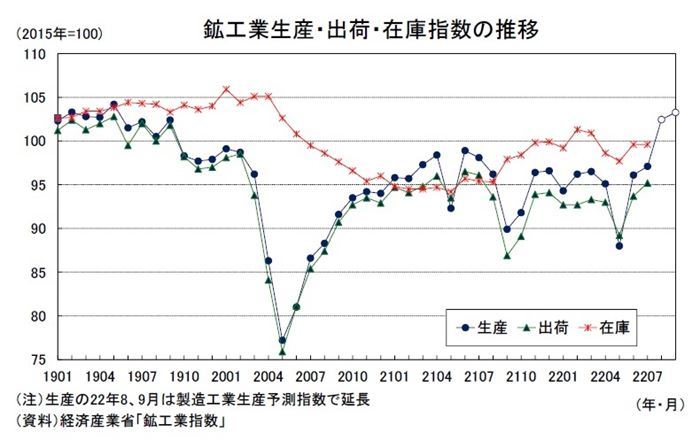

経済産業省が8月31日に公表した鉱工業指数によると、22年7月の鉱工業生産指数は前月比1.0%(6月:同9.2%)と2ヵ月連続で上昇し、事前の市場予想(QUICK集計:前月比▲0.5%、当社予想は同0.8%)を上回る結果となった。出荷指数は前月比1.6%と2ヵ月連続の上昇、在庫指数は前月比0.0%の横ばいとなった。

7月の生産を業種別に見ると、電子部品・デバイスは前月比▲9.2%と大きく落ち込んだものの、中国のロックダウンの解除を受けて6月に前月比14.1%と急回復した自動車が、同12.0%と2ヵ月連続で二桁の高い伸びとなったほか、内外の設備投資需要の強さを背景に汎用・業務用機械(前月比8.6%)、生産用機械(同5.9%)が大幅に増加した。

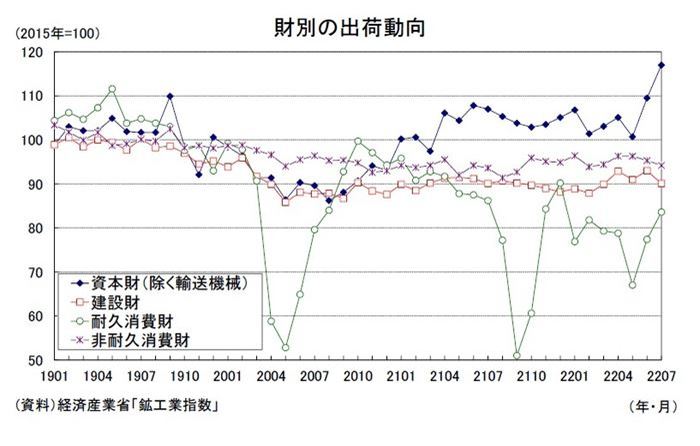

財別の出荷動向を見ると、設備投資のうち機械投資の一致指標である資本財出荷指数(除く輸送機械)は22年4-6月期の前期比1.3%の後、7月は前月比6.8%となった。また、建設投資の一致指標である建設財出荷指数は22年4-6月期の前期比3.8%の後、7月は前月比▲3.1%となった。

GDP統計の設備投資は、22年4-6月期に前期比1.4%と2四半期ぶりに増加した。部品不足などの供給制約が設備投資を抑制しているが、高水準の企業収益を背景に基調としては持ち直しの動きが続いていると判断される。

消費財出荷指数は22年4-6月期の前期比▲1.7%の後、7月は前月比3.4%となった。耐久消費財が前月比8.0%(4-6月期:前期比▲6.2%)、非耐久消費財が前月比▲1.2%(4-6月期:前期比1.2%)となった。

まん延防止等重点措置の終了を受けて、22年4-6月期のGDP統計の民間消費は、外食、宿泊等の対面型サービス消費を中心に前期比1.1%の高い伸びとなった。7月以降、新型コロナウイルスの感染拡大を受けて人出の動きはやや停滞している。

しかし、政府が特別な行動制限を課していないこともあり、これまでの感染拡大時のような落ち込みは見られない。7-9月期の民間消費は4-6月期に比べれば伸びは鈍化するものの、プラスの伸びは確保する可能性が高い。

先行きの持ち直しは緩やかにとどまる公算

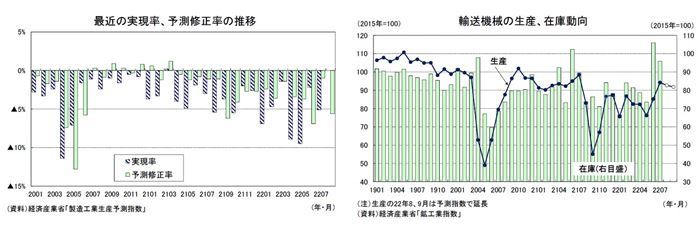

製造工業生産予測指数は、22年8月が前月比5.5%、9月が同0.8%となった。生産計画の修正状況を示す実現率(7月)、予測修正率(8月)はそれぞれ▲5.1%、▲5.6%であった。

予測指数を業種別にみると、鉄鋼(8月:前月比4.4%、9月:同0.4%)、生産用機械(8月:前月比13.6%、9月:同0.0%)等は明確な増産計画となっているが、6月、7月と2ヵ月連続で前月比二桁の高い伸びとなった輸送機械は、8月が前月比▲1.6%、9月が同▲1.0%と回復が一服する形となっている。

また、電子部品・デバイスは前月時点の計画が大幅に下方修正され(7月の実現率:▲9.8%、8月の予測修正率:▲19.8%)、8月が前月比▲10.3%、9月が同▲3.9%の減産計画となっている。

22年7月の生産指数を8、9月の予測指数で先延ばしすると、22年7-9月期の生産は前期比8.4%の高い伸びとなる。実際の生産は予測指数から大きく下振れる傾向があるが、7-9月期が2四半期ぶりの増産となることはほぼ確実だろう。

製造業の生産活動は、先行きも持ち直しの動きが続くことが予想される。ただし、供給制約が完全に解消されるまでには時間を要すること、欧米を中心とした海外経済の減速を背景に輸出の伸び悩みが続くことから、そのペースは当面緩やかにとどまる可能性が高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・2022・2023年度経済見通し(22年8月)

・雇用関連統計22年7月 ―― 労働需給の改善が続くが、休業者の増加は懸念材料

・消費者物価(全国22年7月) ―― 上昇品目の割合は7割を超える

・貿易統計22年7月 ―― 輸出は中国向けが持ち直す一方、米国向けが低調

・法人企業統計22年1-3月期 ―― 収益環境が厳しさを増すなかでも、増益を確保