この記事は2022年8月2日に三菱総合研究所で公開された「鉱工業指数(2022年6月) ―― 生産は中国からの部品供給再開により大幅回復」を一部編集し、転載したものです。

今回の結果

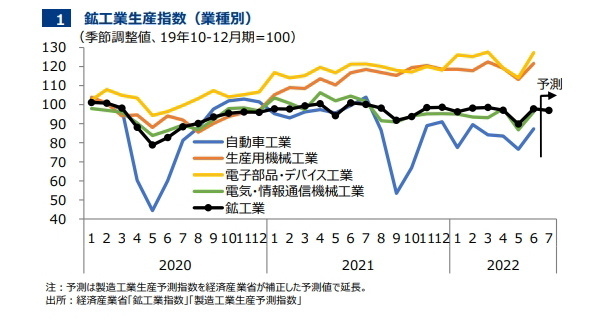

2022年6月の鉱工業生産指数(季調値、速報)は、前月比+8.9%と3カ月ぶりに上昇した(図表1)。製造工業生産予測調査基づく予測値(同+4.9%、経済産業省補正済み)を大きく上回り、現行基準で比較可能な2013年以降で最大の伸び率となった。

業種別では、前月に大きく落ち込んだ自動車工業(同+14.0%)、電気・情報通信機械工業(同+11.0%)を筆頭に幅広い業種(全15業種中11業種)が上昇した。中国・上海市のロックダウンが解除され、部品供給が再開されたことが背景にある。

基調判断と今後の流れ

生産指数は、国内外の新型コロナ感染拡大やサプライチェーンの混乱を受け、一進一退で推移している。製造工業生産予測調査によると、2022年7月の生産は前月比▲0.9%程度(企業の予測値と実績値の平均的ズレを経済産業省が補正した値)と、横ばい圏の動きが想定されている。

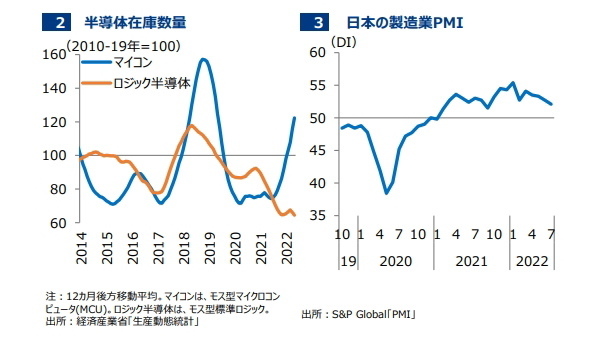

先行きは、均してみれば増産傾向を見込む。長期化する半導体不足は緩和の兆しがみられ、自動車の生産回復を後押しするだろう。世界的に財需要の増加が一服する中、不足していたマイコンの国内在庫が復元している(図表2)。

もっとも、増加ペースは緩やかにとどまるとみている。日本の製造業PMIは、中立水準を上回っているものの低下傾向で推移しており、部品不足は依然生産の重石だ(図表3)。

大手自動車メーカーは、減産幅を徐々に縮小させているが、2022年7月以降も部品不足による生産調整を続けている。ロジック半導体の在庫復元は遅れており、挽回生産が進むのは2023年入り後になるだろう。

下振れリスクも大きい。(1)金融引き締めに伴う米国経済の急失速、(2)中国のロックダウン再実施、(3)ロシアからのガス供給途絶による欧州経済悪化、など海外経済の不確実性が高い。また、2022年7月以降国内の新型コロナ感染者数が急増しており、工場労働者の欠勤等により生産が滞る事態にも留意が必要だ。

金融機関にて国内外のマクロ経済分析業務に従事する間、2018年日本経済研究センター出向。2022年より現職にて主に日本経済分析を担当。