この記事は2022年6月30日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『国内生産比率低下で円安の恩恵がないというのは俗説』」を一部編集し、転載したものです。

要旨

2022年5月の鉱工業生産指数は前月比-7.2%と、コンセンサスを極めて大きく下回った。半導体などの部品のサプライチェーンの問題が長引いているようだ。FRBの金融引き締めによる米国経済の先行き不安などで、製造業が生産により慎重になった可能性もある。経済産業省は、「生産は足踏みしている」から「弱含み」へ判断を下方修正した。

2022年6、7月の経済産業省予測指数は、同+12.0%(誤差調整後+4.9%)・+2.5%と、挽回生産が見込まれているが計画を下回る可能性が高い。2022年5月の生産は、日銀が金融引き締めができる状況ではないことを示し、2022年6月の生産もかなり弱ければ、金融緩和が必要になるような結果だ。

日本の製造業は生産拠点を海外に移しているため、円安の恩恵を受けられないという俗説が広がっている。しかし、2022年1~3月期の実質輸出の実質GDP比率は19.5%と、現行基準では過去最高となっている。10年間のローリング・ベータで実質輸出の円安に対する弾性値を推計すると、0.6(1%の円安で実質輸出は0.6%増加する)まで上昇し、過去に比べても弾性値は高いことが確認された。円安は日本経済にポジティブであり続けていると考えられる。円安がなければ、製造業の景況感は底割れ、景気後退になっていた可能性もある。

2022年5月の鉱工業生産指数

20022年5月の鉱工業生産指数は前月比-7.2%と、コンセンサス(同-0.3%程度)を極めて大きく下回った。2022年4月の同-1.5%に続き、2カ月連続の低下となった。誤差調整後の経済産業省予測指数の同-0.5%であったことを考えると、予想以上の減産となったことが分かる。

半導体などの部品のサプライチェーンの問題が長引いているようだ。FRBの金融引き締めによる米国経済の先行き不安などで、製造業が生産により慎重になった可能性もある。

2022年5月のゴールデンウィークに長めに工場を止めたとみられる。自動車機械工業(同―8.0%)と電気・情報通信機械工業(同-11.3%)の生産が大きく落ち込んだ。

2022年5月の在庫指数は同-0.1%と、2022年4月の同-2.3%に続き、3カ月連続の低下となり、在庫の取り崩しが進行している。

経済産業省は、「生産は足踏みしている」から「弱含み」へ判断を下方修正した。

2022年5月の実質輸出

2022年5月の実質輸出は同+3.0%と、2022年4月の同-6.0%から持ち直したが力強さがない。一方、2022年5月の実質輸入は同+7.4%と、2022年4月の同-1.6%から持ち直しが強い。部品などの輸入が増加し、サプライチェーンの修復が進んでいることを示す。

注目は、2022年6月の生産が強く持ち直すかだ。サプライチェーンの修復が進む中で、生産の持ち直しが弱ければ、グローバルな需要の減退の影響が出てきていることを示唆するからだ。

ウクライナ情勢の不透明感と、FEDの金融引き締めによる米国経済の減速に対する警戒感が、需要の予測を困難化し、生産が更に先送りされる可能性もある。

2022年6、7月の経済産業省予測指数は、同+12.0 %(誤差調整後+4.9%)・+2.5%と、挽回生産が見込まれているが計画を下回る可能性が高い。

2022年5月の生産は、日銀が金融引き締めができる状況ではないことを示し、2022年6月の生産もかなり弱ければ、金融緩和が必要になるような結果だ。

円安は日本経済にポジティブであり続けている

日本の製造業は生産拠点を海外に移しているため、円安の恩恵を受けられないという俗説が広がっている。しかし、2022年1~3月期の実質輸出の実質GDP比率は19.5%と、現行基準では過去最高となっている。現行基準で遡れる1994年1~3月の8.5%の倍以上となっている。

製造業拠点が海外に移ったとしても、国内生産比率の低下を上回って余りある海外需要の拡大があれば、国内生産量は増加しているはずだ。

更に、実質輸出は財の付加価値が向上する分、かさ上げされる。日本が輸出する財貨の高付加価値化が進み、コストの増加の価格転嫁が容易であることを意味する。円安でも、高付加価値をバックに輸出価格を引き下げる必要はなく、円安がそのまま収益拡大につながる。

そして、グローバル化とデジタル化により、大企業だけではなく、中小企業までグローバルな市場にアクセスできるようになっている。大企業の国内生産比率の低下の議論だけでは、実態を誤解するリスクがある。

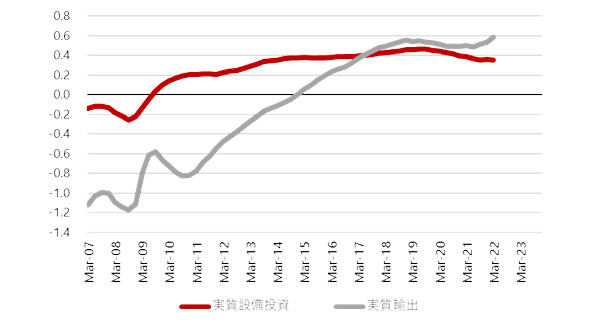

10年間のローリング・ベータで実質輸出の円安に対する弾性値を推計すると、0.6(1%の円安で実質輸出は0.6%増加する)まで上昇し、過去に比べても弾性値は高いことが確認された。

円安は日本経済にポジティブであり続けていると考えられる。円安がなければ、製造業の景況感は底割れ、景気後退になっていた可能性もある。

▽実質輸出と実質設備投資の円安に対する弾性値

▽実質輸出のGDP比率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。