この記事は、2022年6月27日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

コストプッシュ型インフレが続く

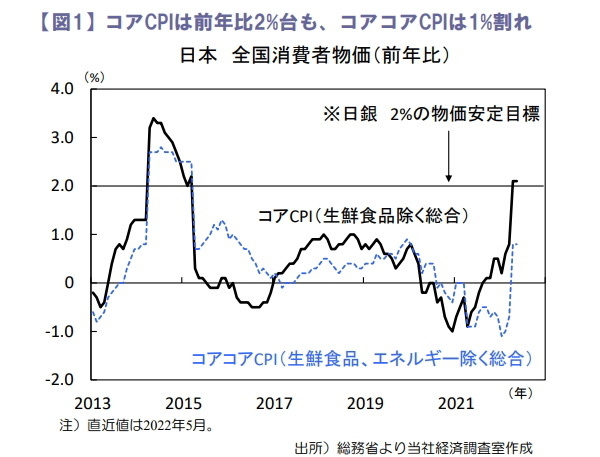

2022年5月全国消費者物価はコアCPI(生鮮食品除く総合)が前年比+2.1%(2022年4月:同+2.1%)、コアコアCPI(生鮮食品、エネルギー除く総合)が同+0.8%(同+0.8%)といずれも横ばいでした(図1)。

商品市況高や部品不足等を背景に、生鮮食品除く食料(同+2.7%)や電化製品を含む家具・家事用品(同+3.6%)等が上昇しました。一方、エネルギー(同+17.1%)が鈍化し全体の伸びを抑えました。政府のエネルギー高騰対策でガソリンや灯油の価格上昇が抑制されています。

財・サービス別に物価動向をみると、財(生鮮食品除く)が同+4.5%、サービスが同▲0.3%と全般的な物価上昇には至らず、食料やエネルギー主導のコストプッシュ型インフレは不変です。当面は対ロシア制裁に伴う商品高や円安効果で輸入物価が高止まり、コアCPIは2%台の伸びが続くとみます。

製造業は足踏みも、サービス業は堅調

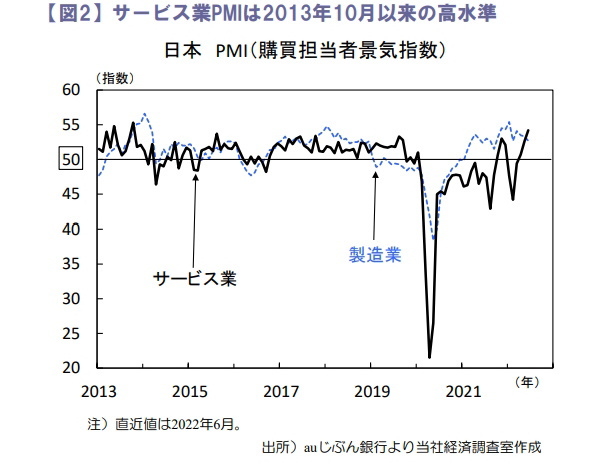

2022年6月製造業PMIは52.7(2022年5月:53.3)と低下しました(図2)。中国の都市封鎖措置等の影響で生産活動が停滞し、生産や新規受注等が低下しました。サプライヤー納期指数は小幅に改善も、供給制約の解消には程遠い状況です。

先行きは部品供給が回復すれば自動車の挽回生産等が見込まれるも、各国の金融引き締めに伴う外需減少など、下振れリスクに注意が必要です。

他方、サービス業PMIは54.2(同52.6)と上昇しました。2022年6月に新型コロナ対応の水際対策が緩和され、約2年ぶりに観光目的の外国人受入が再開した影響等が好感されました。当面は経済活動の正常化に伴い、サービス業の堅調さは続きそうです。

国内では2022年7月前半に旅行需要喚起策の「全国旅行支援」が予定され、現在実施中の「県民割」から対象拡大(地域ブロック→全国)や支給上限額の引上げが検討されています。

消費者物価上昇は家計の重石ですが、コロナ禍で積み上がった貯蓄や政府の需要喚起策がリベンジ需要を後押しし消費主導の景気回復が続くとみます。

株価は経済再開期待もあり底堅く推移

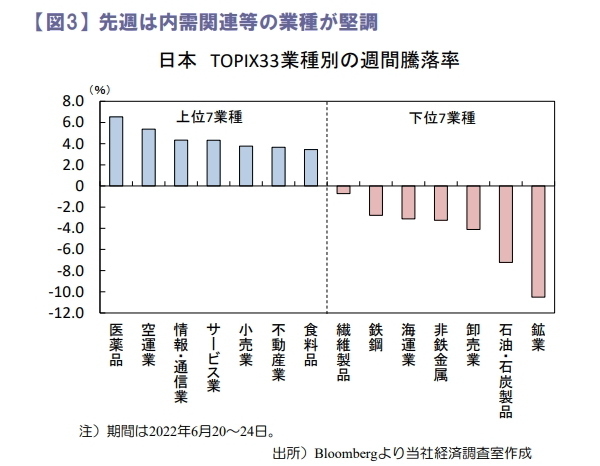

先週の日経平均株価は前週比+2.0%と上昇しました。週初は世界的な金融引き締めに伴う景気減速が警戒され軟調スタートも、その後は欧米市場の反発もあり投資家心理が改善しました。TOPIX33業種別の騰落率では空運業や小売業、不動産業など内需関連業種の上昇が目立ちました(図3)。

欧米を中心に景気減速が懸念される中、日本株は経済再開の動きや金融緩和等に支えられ底堅く推移するとみます。目先は岸田政権の長期化を占う上で参議院選(2022年7月10日投開票)の勝敗も注目です。

田村 史弥