この記事は2022年3月31日(水)に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『日本経済の新しい見方:生産動向は景気腰折れの瀬戸際を示す』」を一部編集し、転載したものです。

2022年2月の鉱工業生産指数

2022年2月の鉱工業生産指数は前月比プラス0.1%と、コンセンサス(同プラス0.5%程度)を下回る結果となった。経済産業省の予測指数(誤差修正後)の同プラス0.7%も下回った。2カ月連続の低下(12月同マイナス1%、1月同マイナス0.8%)の後の横ばいの結果で、この3カ月間は生産活動は低調である。

1月は、2月1日の旧正月とオリンピックの開催で2月の中国の生産が部分的に停止することを見込み、部品などの輸出と生産が控えられた。2月の実質輸出はプラス3.8%と、1月のマイナス1.7%からリバウンドした。しかし、部品不足などのサプライチェーンの問題が長引いている。

自動車工業は同プラス10.9%とリバウンドしたが、1月の同マイナス17.3%の落ち込みを取り戻せず、計画通りの生産が出来ていない。2月の生産指数の上昇はほとんど輸送機械のリバウンドに支えられ、全般的に生産は低調だ。

エネルギー価格の上昇による企業収益の下押し圧力や、人手不足などによる供給能力の拡大が困難なことで、グローバルに企業の設備投資は先送りされているようだ。資本財などの生産を鈍らせているとみられる。

さらに、オミクロン株の感染拡大でサービス消費が下押され続けていることも問題だ。デジタル技術の普及により、サービス消費の拡大とともに財の需要は更に大きくなってきていた。DXなどにより新たなサービス需要が生まれることが、企業の投資活動を拡大させ、投資財の生産の拡大につながるとみられてきた。

しかし、これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスに引き継がれることが目先は困難になっている。

3月と4月の経済産業省生産予測指数

同年3月と4月の経済産業省生産予測指数は同プラス3.6%(誤差修正後プラス1.1%)、プラス9.6%と、リバウンドが予想されている。

生産指数は2月までの3カ月は低調だが、まだ増産が予想さていることで、経済産業省は鉱工業生産の判断を「持ち直しの動きがみられる」との判断を維持した。

しかし、ウクライナ問題はまだ織り込まれておらず、3月、4月も生産は予想を大きく下回る可能性がある。政府は2月の月例経済報告で景気の基調判断について「一部に弱さがみられる」とし、「持ち直しの動きがみられる」からすでに下方修正している。

2月の出荷指数は同マイナス1.3%と2か月連続で低下してしまっている。景気が腰折れてしまうかどうか、瀬戸際にあるようだ。エネルギー価格の上昇の負担の軽減など、企業と家計を支援する政府の追加経済対策の実施が早急に必要になってきている。

2月の在庫指数は同1.9%と、1月の同マイナス1.4%を埋め合わせただけで、水準は低く、過剰在庫の問題はない。追加経済対策の効果と合わせて、供給制約が緩むことで、景気の腰折れにはならないとみられるが、リスクは高まっている。

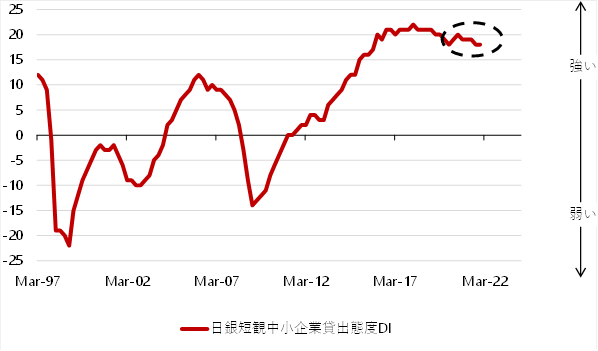

4月1日の短観が注目だ。これまで、政府・日銀の大胆な経済政策などもあり、信用サイクルが堅調であったことが、コロナ禍でも、経済とマーケットの縮小を防いでいた。しかし、企業の体力は徐々に削がれており、流動性の問題が、拡大した負債が維持できないソルベンシーの問題に変われば、企業のデレバレッジやリストラが一気に大きくなるリスクがある。

さらに、エネルギー価格の上昇とウクライナ問題が大きな下押しとなっている。信用サイクルは生産動向にも極めて強い影響を与える。日本経済の信用サイクルをうまく示す短観中小企業金融機関貸出態度DIが変調をきたさないか確認する必要がある。

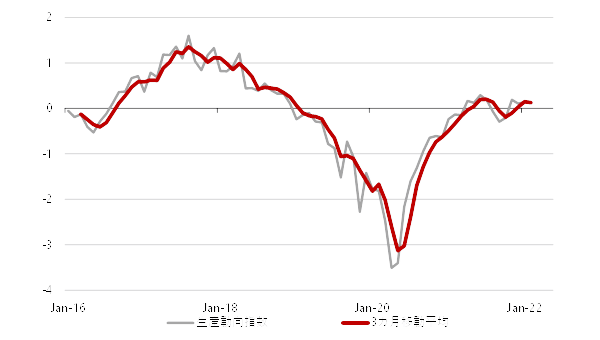

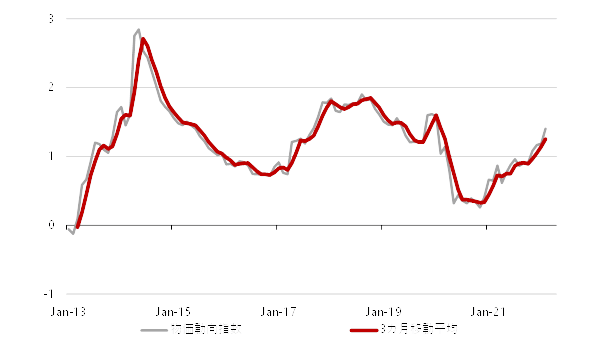

生産動向指数

鉱工業生産指数、予測指数(1期リード)、先行き指数(2期リード)、在庫率指数(逆数)、実質輸出、日銀消費活動指数プラス(1期ラグ)、資本財出荷指数(除く輸送機械)、景気ウォッチャー先行きDI、政策金融公庫中小企業貸出態度DIを、Zスコア((当月データ-36カ月移動平均)/36カ月標準偏差)をとり、予測指数と先行き指数は0.5、その他は1のウエイトの加重平均で、生産動向指数を作る。

2月の生産動向指数はプラス0.1となり(1月プラス0.1)、11月にプラスに回復した後、プラス圏が維持された。0がトレンドの水準であるから、トレンドを上回り、回復基調はまだなんとか続いていることを示す。

▽生産動向指数

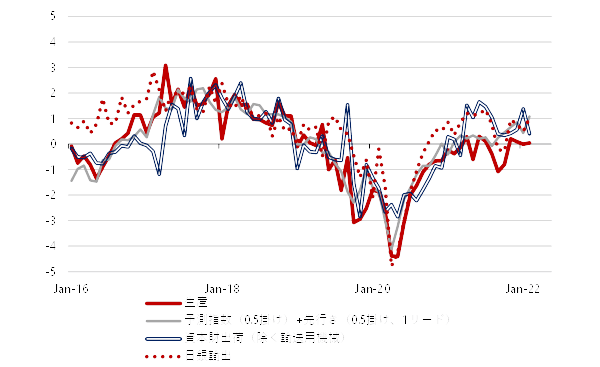

▽生産動向指数の各構成要素のZスコア

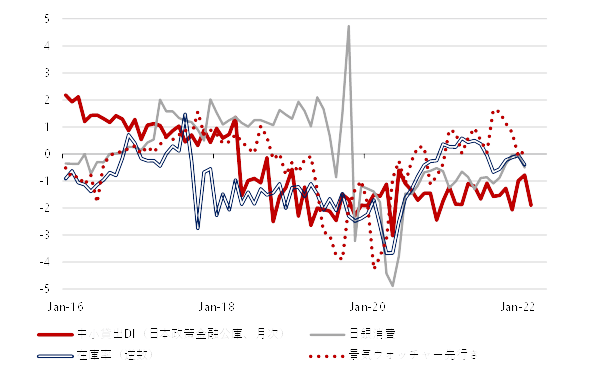

▽生産動向指数の各構成要素のZスコア

物価動向指数

物価・賃金・マネー関連の指標をまとめて物価動向指数を作る。

全国と東京のコア消費者物価指数、企業物価指数、企業向けサービス価格指数(1ラグ)、新規求人倍率(1ラグ)、毎月勤労統計総賃金(1ラグ)、広義流動性、マネーストック(M1)を、Zスコア(当月データ-36カ月移動平均)/36カ月標準偏差)をとり、平均をとる。

物価動向指数は2022年2月には1.4となり、1月の1.2から上昇した。2020年11月の0.3を底に持ち直している。1を超えると、物価上昇感が強くなってきていることを意味する。しかし、まだ過去のレンジの範囲内であり、物価上昇が問題になるような強さの水準にはない。

▽物価動向指数

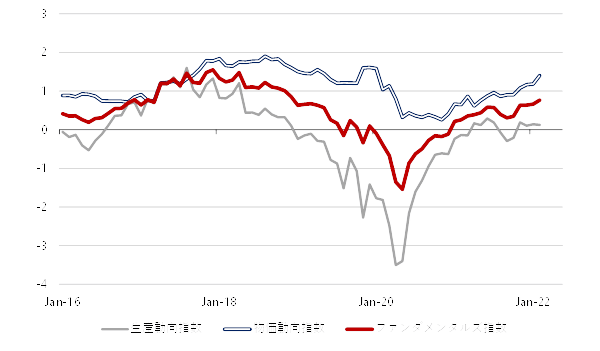

ファンダメンタルズ指数

生産動向指数と物価動向指数の平均をとり、生産と物価の動向を総合したファンダメンタルズ指数を作る。

ファンダメンタルズ指数は2月にプラス0.8と、1月のプラス0.7から上昇した。9月、10月に底を形成した後、リバウンドに向かっている。ファンダメンタルズは景気と株式市場に下押し圧力をかけてきたが、これまでのソフトパッチを抜け出してきていた。

しかし、オミクロン株の感染拡大やウクライナ情勢による再度の経済活動の抑制が更なる回復へのハードルになっている。1を超えると景気の回復感が強くなってくるが、まだそこまでには距離がある。

▽ファンダメンタルズ指数

▽信用サイクル

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。