この記事は2022年9月16日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.214『ESG非配慮をリスクと見做す不動産投資市場』」を一部編集し、転載したものです。

この記事の概要

• 不動産投資市場においてESG配慮への対応が求められる背景には、

(1)資金の出し手からの要請、(2)環境に関する規制の導入・強化、等がある。

• 将来的にESG配慮は不動産取得時のバリュエーションへの反映が見込まれている。

• 不動産AMはESG非配慮が不動産投資のリスクプレミアムを高めることを想定している。

アンケート調査等を基に不動産投資市場におけるESG配慮を考察

不動産投資市場におけるESG(環境・社会・ガバナンス)の存在感は足許で急速に高まっている。とりわけ、気候変動抑制に関する国際協定としてのパリ協定締結(2015年)、菅首相(当時)のカーボンニュートラル宣言(2020年)等から、環境面での注目度が高い。

環境配慮等が不十分と判断された不動産からテナントが離れてしまう現象などを指す“ブラウン・ディスカウント”、さらには環境配慮等への要請に応えられず不動産の価値が大きく毀損してしまう現象などを指す“座礁資産化”といった言葉も頻繁に聞かれるようになった。

本稿では、不動産アセットマネジメント会社(以下、「不動産AM」)へのヒアリングやアンケート調査を基に、不動産投資市場におけるESG、特に注目度の高いE(環境)への取り組みを中心に現状を考察したい。

資金の出し手からの要請の高まりと環境規制の強化

不動産投資市場においてESG配慮への対応が求められる背景には、(1)資金の出し手からの要請、(2)環境に関する規制の導入・強化、等がある。これらの要因により、従前(*1)以上に不動産AMが積極的にESG配慮に取り組む姿勢が見られる。

(1)資金の出し手からの要請

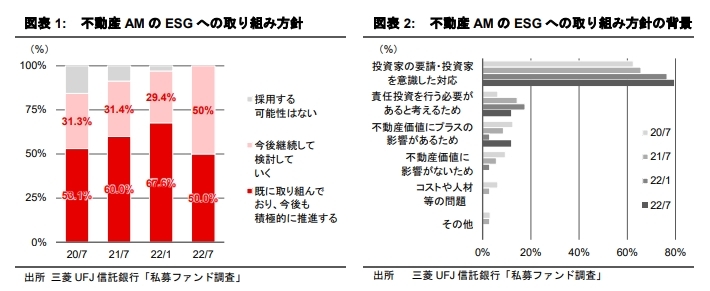

図表1の不動産AMへのアンケート結果によれば、ESGへの取り組み方針について「既に取り組んでおり、今後も積極的に推進する」「今後も継続して検討していく」という前向きな回答の割合は2020年7月から2022年7月の2年間で84.4%から100.0%へ上昇している。不動産AMが積極的な取り組みを行う背景には資金の出し手からの要請がある(図表2)。

*1:詳細は拙稿「不動産投資市場における ESG の現状と今後(2021年)」をご参照

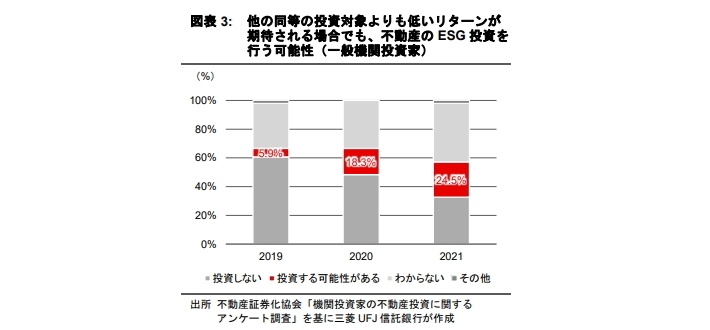

また、不動産証券化協会が資金の出し手である一般機関投資家(*2)等に実施した『機関投資家の不動産投資に関するアンケート調査』によれば、「他の同等の投資対象よりも低いリターンが期待される場合でも、不動産のESG投資を行う可能性」の割合は2019年度から2021年度で5.9%から24.5%へ高まった。当該調査の結果にも資金の出し手のESG投資への積極的な姿勢が垣間見える。

(2)環境に関する規制の導入・強化

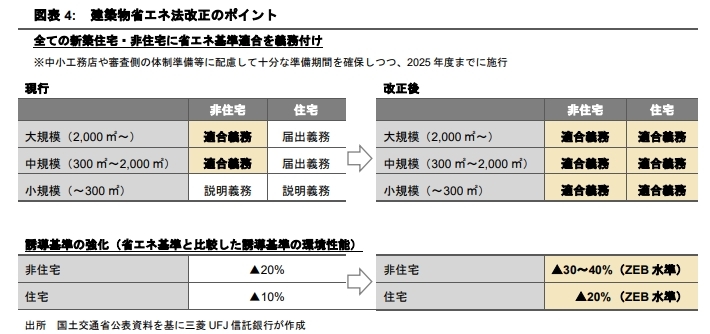

環境に関する規制について、足許の大きな変化としては、2022年6月の建築物省エネ法の改正が挙げられる(図表4)。

同法では従前300㎡以上の非住宅に同法が定める省エネ基準への適合を求めていた。しかし、今般のさらなる改正により、2025年以降は300㎡未満の非住宅、全規模の住宅にまで省エネ基準への適合が求められることになる。

さらに容積率の緩和等を受けることができる誘導目標は、非住宅・住宅ともにZEB水準(*3)まで引き上げられている。2050年のカーボンニュートラルの実現に向けて着々と規制強化が進むことは、不動産AMやその資金の出し手に対してのプレッシャーになると考えられる。

*2: 同調査における「一般機関投資家」とは生保・損保・信託銀行・銀行等の機関投資家を指す

*3: ZEBとは Zero Energy Building の略称であり、経済産業省資源エネルギー庁「ZEB ロードマップ検討委員会とりまとめ」では、年間のエネルギー消費量の収支をゼロとすることを“目指した”建築物としている。定量的には、基準となるエネルギー消費量から、非住宅の場合は▲30~40%、住宅の場合は▲20%を超えるエネルギー消費量削減を実現する建築物を指す。

バリュエーションへの反映は限定的だが投資用不動産での ESG 配慮が進む

資金の出し手からの要請、環境に関する規制の強化などを受け、不動産AMのESG配慮への取り組み姿勢が積極化していることを確認したが、現状では不動産取得時のバリュエーションへの反映は限定的と言えるようだ。

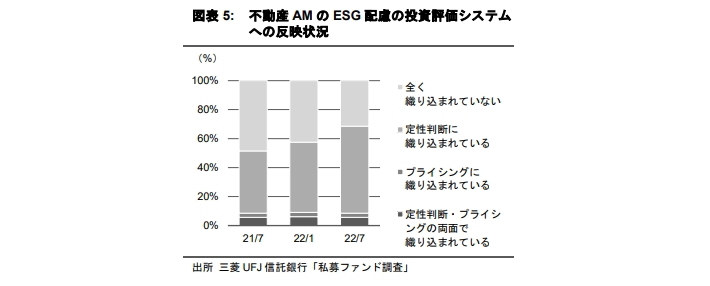

不動産取得時のバリュエーションに関しては、図表5の通り、ESG配慮が投資評価システムに織り込まれている場合でも、ほとんどの場合は定性判断のみであることがわかる。

ESG配慮をプライシングまで織り込んでいる割合はわずか1割程度である。不動産の取引価格や賃料には、現時点ではESG配慮が反映されにくいことが背景にある。

ザイマックス不動産総合研究所の調査(*4)では、2017年1月から2018年12月の、東京オフィス市場における環境認証(CASBEE・CASBEE不動産・DBJグリーンビルディングのいずれか)の新規賃料への効果は+2.0%とされている。

しかし、図表5の結果や弊社の不動産AM等へのヒアリングによれば、足許では市場参加者の“実感”は未だに乏しいようである。

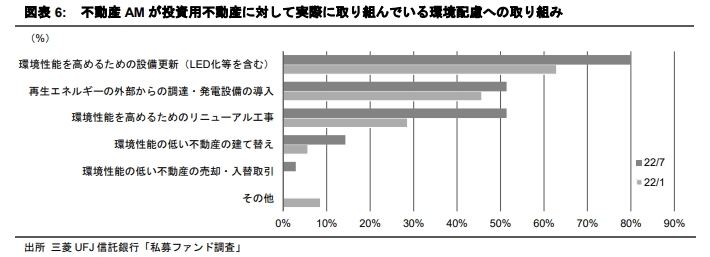

ただし、不動産AMが運用する不動産でのESG配慮の取り組みに関しては、足許で進捗が見られている。図表6の通り、照明機器のLEDへの交換などの設備更新は80.0%、再生エネルギーの外部調達、環境性能向上への貢献が大きい空調設備・昇降機の交換などの工事も直近の調査で回答割合が51.4%まで上昇している。

リニューアル工事については、投資採算にも影響しやすく、不動産AMの慎重な姿勢が見られる。しかし、リーシングへの効果等を勘案しつつ、設備更新時に環境性能の高い設備等への交換を進めているようだ。

*4: 詳細はザイマックス不動産総合研究所「東京オフィス市場における環境不動産の経済性分析(2019 年)」をご参照

3年後にはキャップレートへの反映を見込む不動産AMが過半

投資用不動産に対してESG配慮を進めるのは何故だろうか。この理由として、将来的にはバリュエーションへの反映を見込んでいることが挙げられる。

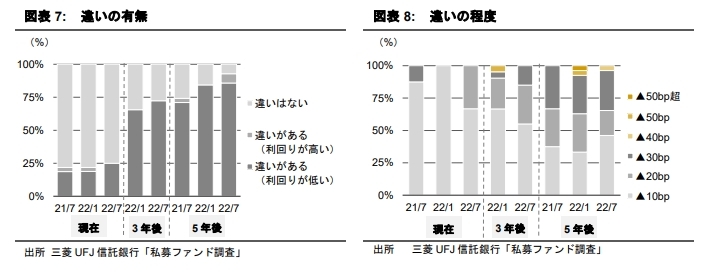

図表7および図表8は、ESG配慮がされたオフィスビルとそうではないオフィスビルのキャップレートに関するアンケート結果である。現時点ではESG配慮がされたオフィスビルのキャップレートが低いと考える不動産AMは25.0%に限られる。

しかし、3年後、5年後については、キャップレートへの反映を見込む不動産AMが過半となり、そのキャップレートへの影響の程度も大きくなることが想定されている。

▽ESG 配慮がされたオフィスビルとそうではないオフィスビルの取得時キャップレート

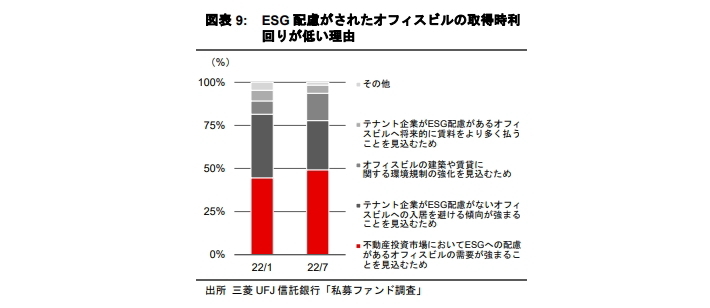

図表9は、不動産AMがESG配慮をされたオフィスビルのキャップレートが低くなると考える理由である。上位回答は「不動産投資市場においてESG配慮があるオフィスビルの需要が強まることを見込むため」、「テナント企業がESG配慮のないオフィスビルへの入居を避ける傾向が強まることを見込むため」の2つである。

前者は、不動産投資市場における市場参加者の需要に関する要因であり、ESG配慮がされたオフィスビルを市場参加者が将来的に好んで取得するであろうという不動産AMの予想を示している。後者は、リーシング市場におけるテナントの需要に関する要因であり、テナントがESG配慮をされたオフィスビルに好んで入居するであろうという予想を示している。

「テナント企業がESG配慮のあるオフィスビルへ将来的に賃料をより多く払うことを見込むため」等の回答割合が低いこと等を鑑みると、ESG配慮がグリーン・プレミアム(加点要素)になると考えるよりも、ESG非配慮がブラウン・ディスカウント(減点要素)に繋がると考えているように推測される。

実際、弊社の不動産AMへのヒアリングでは、「将来的には、環境配慮型の建物が当たり前となって、そうではない建物が投資市場、リーシング市場で見向きされなくなるのではないかと危惧している」といった声が聞かれた。

ESG非配慮は不動産投資市場でリスクと見做されている

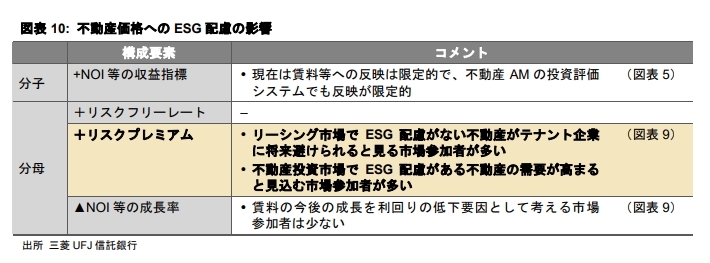

本稿のまとめとして、図表10では不動産AMの想定する不動産価格へのESG配慮の影響を整理した。不動産価格の算出方法の1つである収益還元法(直接還元法)に基づき、不動産価格のそれぞれの構成要素に不動産AMへのアンケート結果を当てはめている。

これまでの議論のように、不動産AMはESG非配慮が不動産投資のリスクプレミアムを高めることを想定している。リーシング市場において、「入居していたビルが環境認証を取得していないため移転に至った」、「新築ビルでは標準的に高い環境認証を受けており、それらはもはや差異化要素ではない」といった声を聞く例も増えてきた。

不動産AMが感じるESG非配慮のリスクはこういった外部環境の変化に根差していると思われる。