この記事は2022年9月27日に三菱総合研究所で公開された「IMD「世界競争力年鑑2022」からみる日本の競争力 第1回:データ解説編」を一部編集し、転載したものです。

目次

IMD (国際経営開発研究所:International Institute for Management Development)が作成する「世界競争力年鑑(World Competitiveness Yearbook)」の2022年版が6月14日に公表された。

今回の連載第1回では、同年鑑の結果に基づき、日本の競争力の現状、各国の競争力の現状と推移、を概観する(*1)。本年の対象は63カ国・地域である(*2)。

IMD「世界競争力年鑑」2022にみる日本の状況

IMD「世界競争力年鑑」2022にみる日本の特徴は以下の3点である。

(1)日本の競争力総合順位は34位(63カ国・地域中)

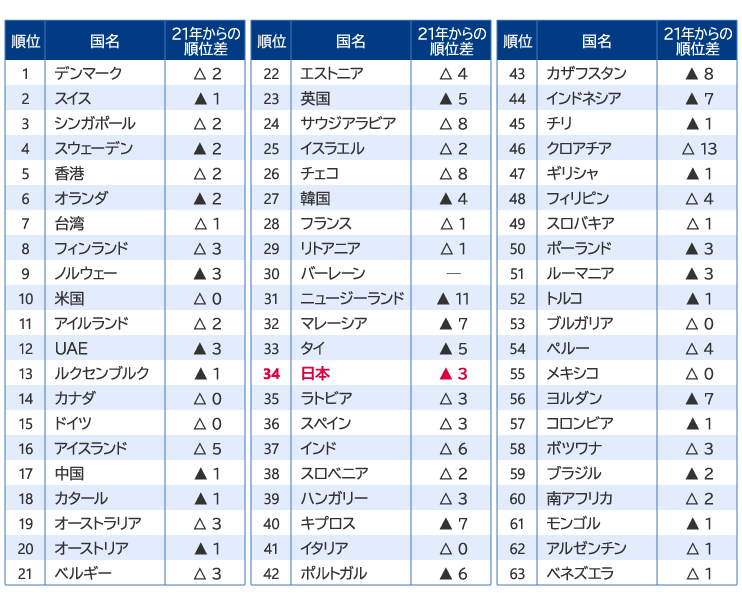

2022年版における日本の競争力順位は34位と、前年の31位から若干順位を落とした。アジア・太平洋地域でも、マレーシア、タイの後塵(こうじん)を拝し10位(14カ国・地域中)である(図表1)。

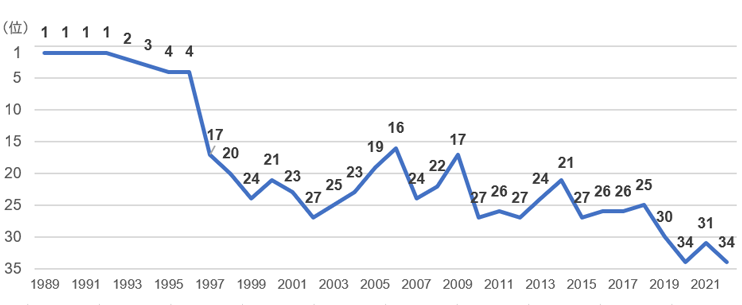

日本の総合順位の変遷をみると、同年鑑の公表が開始された1989年からバブル期終焉後の1992年まで1位を維持し、1996年までは5位以内の高い順位を維持した。

しかし、金融システム不安が表面化した1997年に17位に急落した後、20位台の中盤前後で推移し、2019年に30位となって以降は4年連続で30位台となっている(図表2)(*3)。

図表1 IMD「世界競争力年鑑」2022年 総合順位

(画像=出所:IMD「世界競争力年鑑2022」、作成:三菱総合研究所)

図表2 日本の総合順位の推移

(2)経営プラクティスが大きな弱点:望まれる経営力の再構築

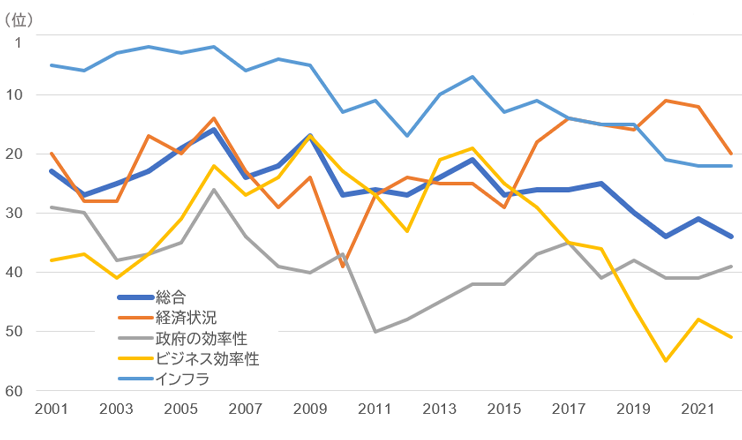

今回発表された日本の4大分類による順位をみると、経済状況は20位、政府の効率性は39位、ビジネス効率性は51位、インフラは22位である。政府の効率性は長期的に低位にあるが、特に2015年以降のビジネス効率性分野の強い下落傾向が近年の日本の総合順位の低迷の主因となっている(図表3)。

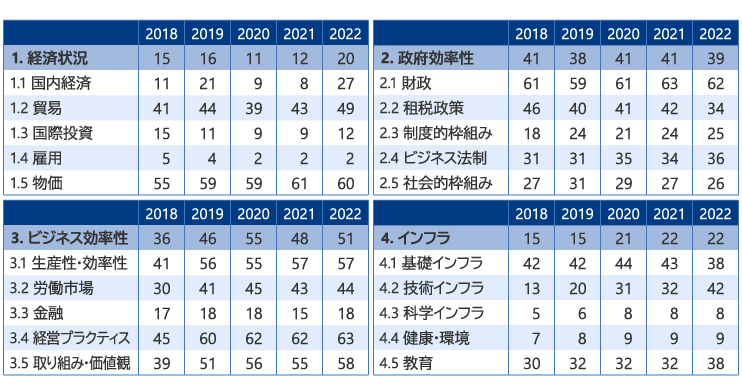

図表4は、4大分類およびそれに属する5つの小分類(計20)ごとに、日本の順位が5年間にどう推移するかをみたものである。基本的には、2018年時点で日本の弱みであった政府効率性分野の「財政」やビジネス効率性分野の「生産性・効率性」「経営プラクティス」などの小分類項目は改善傾向がみられない(*4)。

特に企業の意思決定の迅速さや機会と脅威への対応力、起業家精神などからなる「経営プラクティス」は最下位(63位)であり、日本の最大の課題となっている。

さらに政府効率性分野の「制度的枠組み」「ビジネス法制」やビジネス効率性分野の「取り組み・価値観」、インフラ分野の「技術インフラ」などの項目は新たに弱点となりつつある。

図表3 4大分類による日本の競争力順位変遷

図表4 大分類・小分類別にみる日本の競争力順位の推移

(画像=出所:IMD「世界競争力年鑑」各年版、作成:三菱総合研究所)

(3)日本の経営層が認識する課題:新たなビジネスを推進する各種環境・経営意識

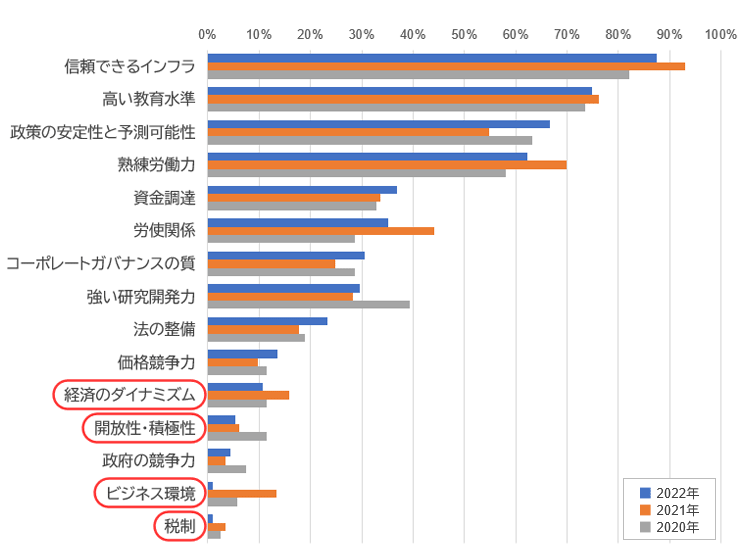

競争力年鑑では、先に挙げた統計とアンケート結果から作成される競争力指標のほか、経営層を対象に、自国の強みと認識する項目を選択するアンケート調査も行っている(図表5。具体的には図表5に挙げた15個の選択肢から5つを選択。なお、この結果は競争力順位には反映されない)。

この結果をみると、質の高いインフラや人的資本の質的部分(高い教育水準、熟練労働力)は持続的に強みと認識されている。一方、ビジネスを推進していく上で重要な税制やビジネス環境、開放性・積極性、経済のダイナミズムは2022年版ではさらに大きく評価を落とし、政府の競争力への評価も低迷している。

また、従来、日本の強みとして認識されてきた「研究開発力」への評価も低下傾向で推移している(*5)。R&D支出や特許件数などが高順位である中で、「研究開発力」が低い評価にとどまるのは、知識資本を補完する人材の厚みや組織資本などの要素の不備により、ビジネスへの活用が滞っていることが一因と推察される。この点は、本連載の第2回で考察する。

図表5 経営層アンケートからみる日本の魅力を構成する要素

ここで、競争力総合順位の高い国(上位10カ国/地域)の状況をみると、日本では強みと認識されていない「(競争力に資する)税制」はスイス、シンガポール、香港で、「ビジネス環境」はシンガポール、香港、オランダ、米国で、「経済のダイナミズム」ではシンガポール、香港、台湾、米国で強みと認識されている。

IMD「世界競争力年鑑2022」にみる世界の状況

(1)高まるインフレ圧力・地政学的紛争がもたらす経営者の認識変化

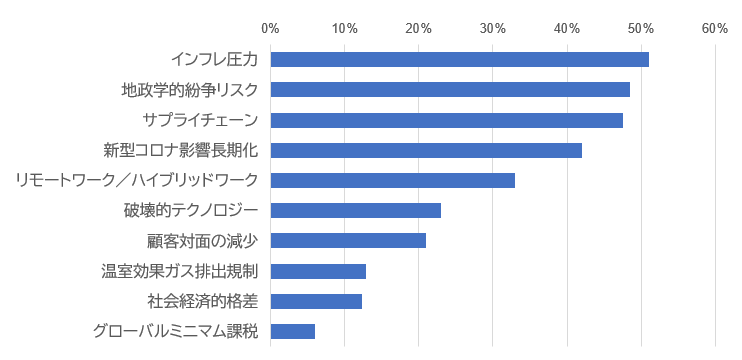

「世界競争力年鑑」では、調査の過程において経営者意識調査(Executive Opinion Survey)も行っている(*6)。2022年版では、インフレ圧力、地政学的紛争、サプライチェーンのボトルネックが、温室効果ガス排出規制や社会経済的格差よりも自社事業に影響を及ぼす要因と認識された(図表6)。

2022年のビジネスに与える影響として温室効果ガス排出規制は15%以下の回答しか得られておらず、環境の持続可能性が懸念事項のトップ3に挙げられていた昨年の経営層の認識からは大きく転換している (*7)。

この結果についてIMDは、経営層にとっての短期的な課題が地球規模で深刻な影響を及ぼす可能性のある環境の持続可能性などの長期的なトレンドを軽視することにつながっている(*8)、と指摘している。

ただし、経営者の懸念は地域によって異なる。西欧、東欧諸国の経営層は、地政学的な紛争がビジネスにとって最も脅威であると回答し、北米、南米、旧CIS(独立国家共同体)諸国、中央アジアではインフレ圧力が1位、東アジア、南アジア・太平洋地域では、新型コロナによる影響の長期化が最懸念事項となっている。

図表6 Executive Opinion Surveyにみる2022年のビジネスに影響を与える重要トレンド

(2)小規模経済がトップ10の大半を占める

2022年の総合順位でも、昨今の傾向と同様、小規模経済が上位を占める結果となった。1位はデンマーク、以下、スイス、シンガポール、スウェーデン、香港、オランダ、台湾がそれに次ぐ。近年では、それら上位の国々はほぼ固定されている。この背景には、小規模経済であるがゆえの産業構造転換の容易性が挙げられる。

例えばかつてスウェーデンは造船業が盛んだったが、その後エリクソンやイケアなどに代表される新たな産業への転換が進んだ。競争力の向上には、産業や企業の盛んな新陳代謝が不可欠である。これらの国々では、労働力の円滑な移動(*9)や起業の面において、新陳代謝を高める環境が整備されている。

西欧諸国や北米、東アジア諸国では大きな順位の回復はみられなかったものの、東欧諸国では全般的に競争力が上昇した。例えば2021年の59位から46位へと大幅に上昇したクロアチア(図表1)についてIMDは、ユーロ加盟を控えて企業マインドが大きく向上していることが背景にあるとの指摘をしている。

連載第1回では、IMD「世界競争力年鑑」の順位データを中心に、日本と世界の競争力の状況を概観した。次回(第2回)は、同年鑑で用いられている各国の300超にわたる項目別データを複数年分用いた多変量解析を行いつつ、競争力に関する日本の問題点と今後の方向性を検討する。

[参考]IMD「世界競争力年鑑」とは何か:対象と作成方法

IMD「世界競争力年鑑」は、国の競争力に関連する公表統計と企業の経営層を対象とするアンケート調査結果を収集し、作成される競争力指標である。2022年版では63カ国・地域が対象となった。

ここで統計のほかにアンケート調査が取り入れられているのは、競争力を測る上で不可欠なものの、統計では捉えきれない項目を補うためである。収集される指標は多岐にわたり、それらに基づき作成される競争力総合順位は、幅広い観点から企業が競争力を発揮できる土壌が整備されている度合いを測るものとみることができる。

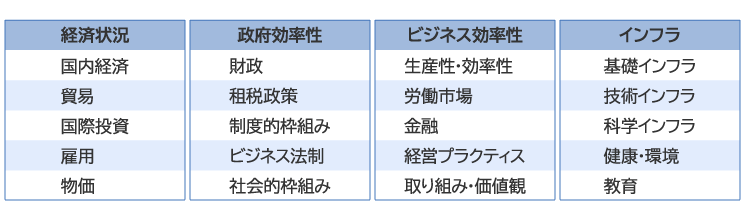

「世界競争力年鑑」では、すべての分野を合わせた競争力総合順位のほか、4つの大分類(「経済状況」「政府の効率性」「ビジネスの効率性」「インフラ」)ごとの順位、さらに各大分類に5個含まれる小分類(計20個)の順位、さらには各分類を構成する個別項目の順位が公表される(図表7)。

図表7 IMD「世界競争力年鑑」の4大分類項目と20小分類項目

競争力指標を作成するにあたり採用される統計データは、政府の公表統計が中心である(三菱総合研究所は日本の統計データ収集の支援を行っている)。一方、アンケート調査は対象である各国の企業経営層が自国の競争力を評価するものである(他国の評価は行わない)。

ちなみに2022年版のアンケート回答者数は世界計で6,031人である。なお、今回のアンケート調査は2022年3月末締め切りであり、基本的にはロシアのウクライナ侵攻後の回答である。

2022年版では各国につき333個の指標(統計データ163指標、およびアンケートデータ92指標、参考データ(*10)78指標)が収集された。このうち、参考データを除く255指標それぞれにつき標準偏差に基づくスコアが計算され、それらを各分類(小分類、大分類、および、すべてを合わせた総合)ごとに合算した結果により、各分類における競争力順位が定まる(*11)。

その他、競争力順位には反映されないアンケート調査として、「ビジネスに影響を与える重要トレンド」「自国の魅力を構成する要素」がある。

*1:同年鑑の2021年版・2020年版の解説は下記参照。

「IMD『世界競争力年鑑2021』からみる日本の競争力 第1回:結果概観」(2021年10月)

「IMD『世界競争力年鑑2020』からみる日本の競争力 第1回:日本の総合順位は30位から34位に下落」(2020年10月)

*2:2022年版では新たにバーレーンが加わった一方、ロシア、ウクライナは対象から外れた。

*3:ただし、競争力を規定する要素の変化に伴い、採用される指標は随時入れ替えられているため、過去と現在の総合順位を単純に比較することは適切ではない。近年においては、「グローバル化」「デジタル化」「人的資本」の3点のウェイトが高まる傾向にある。

*4:長期にわたり日本の弱点分野が継続的している(改善の傾向が見えない)ことは、弱点を構成する項目が相互に補完的であり、部分的な改善が見込めないことが一因と考えられる。

*5:2018年には57.5%の経営層が「研究開発力」を日本の強みであると評価していたが、その割合は急速に低下し、2022年は29.7%と、下落幅はこの4年で30%ポイント弱となっている。

*6:この「経営者意識調査」に関しては各国の競争力順位に反映されない。

*7:昨年の2021年版では「新型コロナ影響長期化」「環境の持続可能性」「企業の社会的責任」が懸念事項のトップ3であり、特に欧州諸国の回答者の60%程度が「環境の持続可能性」を自社事業に影響を与える要因と回答していた。なお、2022年版では63カ国の全回答者の回答が集計され平均値が公表されているが、それ以前の版では関連調査の結果は部分的に提示されているのみである。また、選択肢も異なっているため、基本的には経営者意識調査については時系列の回答推移は比較できない。

*8:一方、世界的なエネルギー価格の高騰とエネルギー安全保障の問題が顕在化する中で、欧州全体においては域内エネルギー自給率を高めるための再エネ・省エネ普及を加速させ、中長期的には脱炭素化の動きはむしろ強固になってきている。社会全体の大きな構造変化をもたらすドライバーである脱炭素化の動きは、日本においてもその影響を矮小化することなくとらえる必要がある。

三菱総合研究所 エコノミックレビュー「2050年カーボンニュートラルの社会・経済への影響」(2022年7月)

*9:特に北欧においては、政府が職業訓練を通じて転職を支援する積極的労働市場政策が機能している。

*10:参考データは、競争力順位の算出には用いられないが、競争力をみる上で参考となる統計データである。

*11:統計データ、アンケートデータ内では各項目のウェイトはすべて同一である。