この記事は2022年4月19日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『日本企業の輸出競争力はまだ衰えていない』」を一部編集し、転載したものです。

目次

日本の企業の輸出競争力

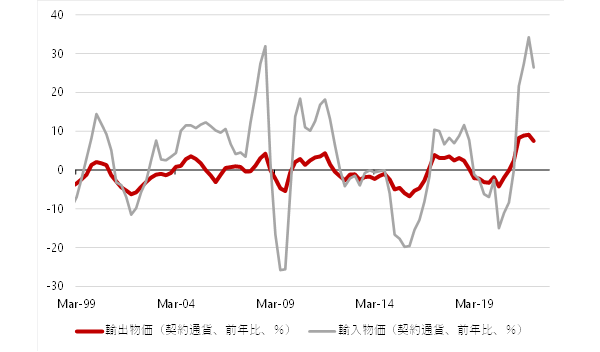

原油を含むエネルギー価格が大きく上昇し、日本の輸入物価を押し上げ、交易条件の悪化が企業収益に下押しになっている。

2022年3月の輸入物価が、契約通貨ベースで前年同月比25.2%上昇している。輸入物価の上昇が交易条件をどれだけ悪化させるかは、輸出品の価格にどれだけコストの増加を転嫁できるのかにかかっている。3月の輸出物価は契約通貨ベースで同7.9%上昇し、コストの増加の転嫁は進んでいるようだ。

このコストの転嫁は、日本の企業の輸出競争力に左右される。競争力が著しく衰えていれば、販売数量の大きな減少を恐れ、コストの増加の価格転嫁が困難になると考えられるからだ。

逆に、現在と過去の価格転嫁の動きをみれば、日本の企業が輸出競争力を維持できているのか判断することもできる。

▽輸出物価指数と輸入物価指数

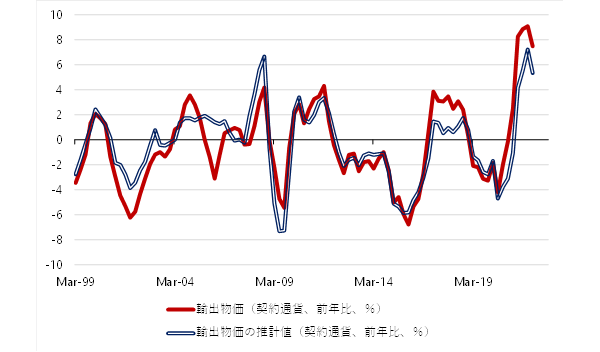

契約通貨ベースの輸出物価を輸入物価で推計

契約通貨ベースの輸出物価を輸入物価で推計する。結果は、輸入物価が10%上昇すると、コスト増加の価格転嫁などで輸入物価は2.4%程度上昇することが分かる。1月〜3月期の輸入物価は前年同期比26.4%と大きく上昇した。輸出物価の推計値は同5.3%となる。

一方、輸出物価の実績値は同7.5%であり、推計値よりも価格転嫁を進めることができているようだ。欧米の物価が大きく上昇し、日本の企業が価格転嫁を進めやすい環境となっていることも影響しているとみられる。

もし日本の企業の輸出競争力が著しく衰えていれば、販売数量の大きな減少を恐れて、輸出物価の実績値は輸入物価による推計値を大きく下回り、その乖離が継続してしまっているはずだ。その乖離を輸出マージンとすると、大きなプラスとなっている。

現在のところ、輸出マージンがトレンドとして大きく悪化していることは確認できず、日本の企業の輸出競争は維持されていると考えられる。

- 輸出物価(契約通貨、前年比):-1.1 +0.24

- 輸入物価(契約通貨、前年比)+誤差(輸出マージン):R2=0.76

▽輸出物価指数と推計値

契約通貨ベースの輸出物価を輸入物価とダミー変数で推計

さらに、契約通貨ベースの輸出物価を輸入物価とダミー変数(2016年10月〜12月期以降は1)で推計する。2016年10月〜12月期以降は、輸出物価は恒常的に2%上振れていることが分かった。

それ以前は、推計の定数がマイナスであるため、輸入物価が7%程度まで上昇しても、日本の企業は、販売数量が減少することを恐れ、輸出価格を引き上げることをしなかった。

しかし、定数とダミー変数の係数の合計は0.5%程度である。日本の企業は輸入物価が上昇すると、即座に輸出価格を引き上げることができるようになっている。その上、輸入物価に変化がなくても、輸出物価を毎年0.5%引き上げることに成功しているようだ。

2013年以降の日銀の大胆な金融緩和の効果などにより、企業の恒常的な円高バイアスがなくなったことも理由だろう。詳細な推計でも、日本の企業の輸出競争は維持されていると考えられる。

- 輸出物価(契約通貨、前年比):-1.5 +0.23

- 輸入物価(契約通貨、前年比):+2.0

- ダミー変数(2016年10月〜12月期以降は1):R2=0.83

田キャノンの政策ウォッチ:原発再稼働の流れ、3月消費者物価の予想

原発再稼働の流れ

2011年3月に発生した福島第一原発事故の後、日本国内の原発はいったんすべて運転を停止した。その後に発足した原子力規制委員会が2013年7月8日に策定した新規制基準をクリアしないと再稼働できないことになっている。

具体的には、設置(変更)許可、工事計画、保安規定の3つの審査を経て、保安検査と施設検査に合格後、再稼働できる。過去に再稼働が進まなかった理由は様々だ。

例えば、発電所内の不祥事、工事期間が当初見通しよりも長くなったこと、周辺地域から理解を得るのが難しいこと、地域の防災体制の完備に時間がかかること、場所ごとに自然条件の長期な調査が必要なこと、などがあった。

参院選に向けて、原発再稼働の議論が活発になっているが、再稼働の前倒しの実現には依然としてハードルが高い。まず、新規制基準が厳しく、発電所側がこの基準を満たすには多大な労力を強いられる。また、原子力規制委員会は政治的に独立しているため、政府の圧力は効果が無い。

国にできることと言えば、例えば原子力規制委員会に人員を補給して審査時間を短縮することや、発電所と地方自治体の仲介を率先することなどがある。新規制基準が変わらない限り、再稼働に近道はなく、1つずつクリアしていくしかない。

3月消費者物価の予想

2022年4月22日に総務省が発表する3月コア消費者物価指数(生鮮食品を除く総合指数)は前年同月比0.7%と予想する。2月(同0.6%)から上昇幅が拡大すると予想する。エネルギー価格の上昇幅が拡大することや、エネルギー以外にも上昇圧力に広がりが見られるだろう。

先行きを見通すと、4月には昨年の携帯電話通信料の大幅な下落の影響が剥落するため、コア消費者物価指数の上昇幅は2%程度となる可能性が高い。5月以降は、昨年の物価上昇の裏が出るので伸び悩むだろう。ガソリン税のトリガー条項の凍結解除や、Go To トラベルの再開が実現すれば、物価下落圧力となる。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。