この記事は2022年12月27日(火)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『デフレ構造不況脱却には積極財政によるネットの資金需要の持続的な回復が必要』を一部編集し、転載したものです。

シンカー

緊縮的な財政スタンスにより、2000年代から企業と政府の合わせた支出する力であるネットの資金需要が消滅し、日本経済はデフレ構造不況から脱却できなかった。

新型コロナウィリス感染拡大後の財政拡大で、ネットの資金需要は一時的に回復し、このリフレの力が、コロナ禍の経済活動とマーケットを下支えしてきた。

問題は、コロナ対策による財政拡大は一時的で、元の緊縮的な財政スタンスに戻れば、ネットの資金需要が再び消滅し、リフレ・サイクルが腰折れてしまうことだ。

2022年6月に閣議決定された2023年度の政府予算編成の骨太の方針でこれまでの緊縮的な財政スタンスから積極財政に転換したことで、ネットの資金需要の回復は継続するだろう。

デフレ構造不況から脱して、どれだけ早く日銀が金融政策を正常化できるのかは、政府が連携して積極財政でネットの資金需要を持続的に回復させることができるかに左右されている。

企業貯蓄率が正常なマイナスに戻り、構造的なデフレ圧力が解消する前に、政府が緊縮財政に、日銀が金融引き締めに転じれば、日本経済は家計に所得が回らないデフレ構造不況に逆戻りしてしまうだろう。

デフレ構造不況の原因

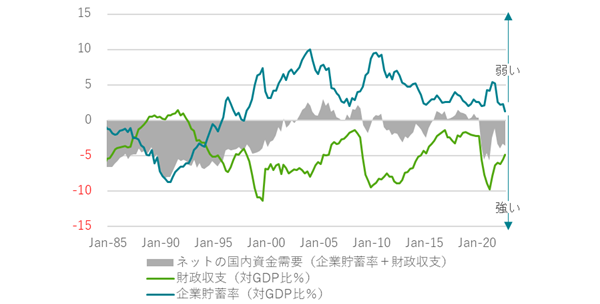

デフレ構造不況の原因は、企業の支出不足による過剰貯蓄にあると考えられる。

企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率(GDP比%、4QMA)はマイナスであるべきだ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。この過剰貯蓄が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。

企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支、GDP比%、4QMA、マイナスが強い)が存在する必要がある。このネットの資金需要がリフレ(膨らむ力)・サイクルを表す。

ネットの資金需要

緊縮的な財政スタンスにより、2000年代からネットの資金需要が消滅し、日本経済はデフレ構造不況から脱却できなかった。マネーは強く拡大できず、名目GDPは横ばい、物価は下落、そして円高という副作用が続いた。

最も問題なのは、企業と政府の合わせた支出する力であるネットの資金需要が消滅したことで、家計に所得が回らなくなってしまったことだ。家計は追い詰められ、中間層まで疲弊してしまった。

日銀は量的金融緩和により金融機関に流動性を供給できても、日銀には支出をする力がないため、ネットの資金需要が消滅している状態では、経済のマネーの拡大への影響は限定的であった。

新型コロナウィリス感染拡大後の財政拡大で、ネットの資金需要は一時的に回復し、このリフレの力が、コロナ禍の経済活動とマーケットを下支えしてきた。

マネーが拡大し、円安の力にもなった。問題は、コロナ対策による財政拡大は一時的で、元の緊縮的な財政スタンスに戻れば、ネットの資金需要が再び消滅し、リフレ・サイクルが腰折れてしまうことだ。

デフレ構造不況脱却には

骨太の方針でこれまでの緊縮的な財政スタンスから積極財政に転換したことで、ネットの資金需要の回復は継続するだろう。堅調なリフレ・サイクルが、2023年の海外経済減速の中でも経済活動とマーケットを下支えするだろう。

2024年からの海外経済の回復局面で、リフレ・サイクルが更に強くなることで、日本経済はデフレ構造不況を脱していいく可能性が出てくる。

デフレ構造不況から脱して、どれだけ早く日銀が金融政策を正常化できるのかは、政府が連携して積極財政によりネットの資金需要を持続的に回復させることができるかに左右されている。

企業貯蓄率が正常なマイナスに戻り、構造的なデフレ圧力が解消する前に、政府が緊縮財政に、日銀が金融引き締めに転じれば、日本経済は家計に所得が回らないデフレ構造不況に逆戻りしてしまうだろう。

図:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。