この記事は、2022年12月12日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

個人消費は堅調だが物価高の影響が懸念

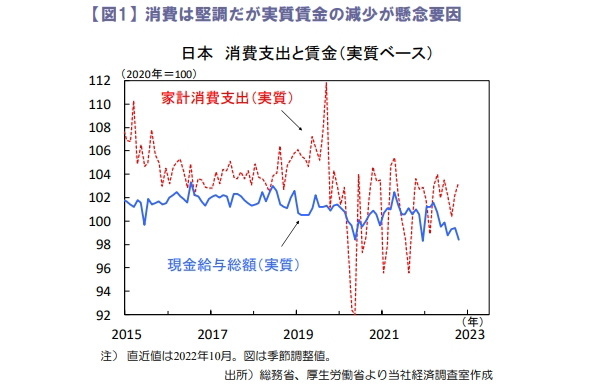

2022年10月の家計調査における実質消費支出は前月比+1.1%と2カ月連続で増加しました(図1)。

新型コロナの感染状況が比較的落ち着いていた事に加え、全国旅行支援の実施がサービス消費の回復を後押ししました。

一方、2022年10月の現金給与総額は名目値が前月比▲0.4%、実質値が同▲ 1.0%と減少、前年比では名目値が+1.8%( 9月+2.2%)、実質値が▲2.6%(同▲1.2%)と鈍化しました。

消費は引き続きサービス支出がけん引し緩やかな回復基調をたどるとみています。ただし、実質賃金が減少しているため物価高により消費者マインドが一段と悪化すれば、消費の回復が遅れる可能性があります。

景気の現状判断DIが4カ月ぶりに悪化

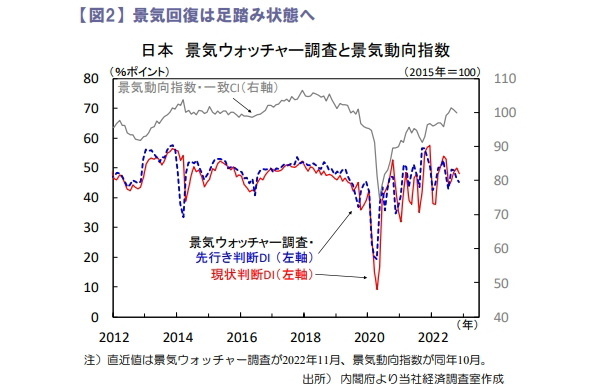

2022年11月の景気ウォッチャー調査は、現状判断DIが48.1と4カ月ぶりの低下、先行き判断DIが45.1と3カ月連続の低下となりました(図2)。

ともに家計動向関連の低下が大きく、内訳では飲食関連、小売関連の低下が目立ちました。物価高による節約志向の強まりに加え、新型コロナ感染拡大がマインドの押し下げに影響しています。景気回復は継続するもしばらく足踏み状態となりそうです。

経常収支が季節調整値で赤字化

2022年10月の経常収支は▲641億円と1月以来の赤字、季節調整値では▲6,093億円と2014年3月以来の赤字に転落しました。貿易収支は輸出の前年比+26.9%に対し輸入が+56.9%と大幅に増加し1兆8,754億円の赤字でした。

2022年10月11日より入国規制が大方撤廃され、訪日外国人の消費を反映するサービス収支の旅行受け取りは1,069億円と急増するも、大幅な貿易赤字に対する軽減効果は限定的でした。円安や原油高の影響で輸入額が膨らんでいるため、経常収支の赤字化はしばらく続く可能性があります。

景気減速が警戒されるなかバリュー株堅調

日経平均株価は先週+0.4%と反発しました。円高や米景気懸念で電機や自動車など輸出関連株は売りが優勢となりましたが、ゼロコロナ政策緩和による中国景気の持ち直し期待で商社や小売、鉄鋼や非鉄金属など素材株が買われました。

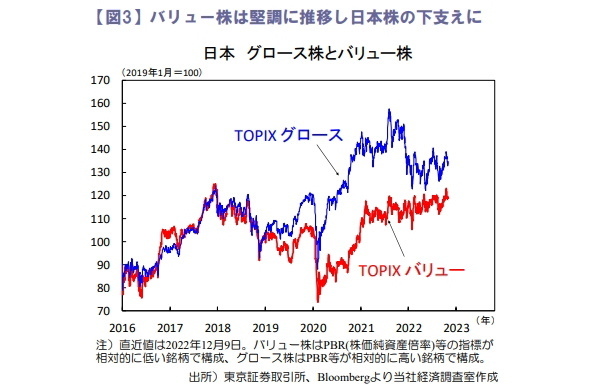

世界的な景気減速が警戒される中、相対的に底堅い業績が期待できるバリュー(割安)株が選好される傾向にあります。年初来の騰落率は+6.5%と急速な米利上げで割高感が嫌気されたグロース(成長)株の同▲9.2%に比べ堅調、日本株の下支えとなっています(図3)。

足元では米長期金利は低下していますが、当面はバリュー株の優位な展開が予想されます。

向吉 善秀