この記事は、2022年10月3日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

今年度の設備投資計画は堅調

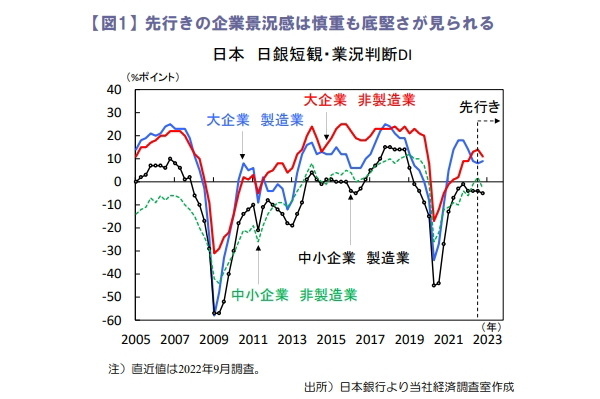

2022年9月調査日銀短観の業況判断DIは大企業製造業が8(前回差▲1)、大企業非製造業が14(同+1)とまちまちでした(図1)。

製造業は原材料高騰で素材業種が軟調も、自動車の生産回復等で加工業種が堅調です。非製造業は経済再開で対面サービス業が回復する見込みです。先行きは慎重な企業見通しが示されるも、海外経済減速の逆風が吹く中でも企業景況感は底堅さが見られます。

今年度の設備投資計画(ソフトウェア・研究開発を含み、土地投資額を除く )は大企業製造業が前年度比 +14.4%(修正率+0.6%)、大企業非製造業が同+18.5%(同+3.4%)と上方修正されました。

新型コロナや供給制約で手控えられた設備投資は人手不足に伴う省力化や脱炭素、デジタル等の投資ニーズがあり持ち直す可能性がありそうです。

生産は部品供給緩和で持ち直しが続く

2022年8月鉱工業生産は前月比+2.7%(7月:+0.8%)と3カ月連続で増加し(図2)、コロナ前にあたる2020年1月の水準を上回りました。

上海市のロックダウン解除後に部品供給緩和が進展する中、経済産業省の基調判断は「緩やかな持ち直しの動き」に上方修正されました。業種別では生産用機械工業や鉄鋼・非鉄金属工業など10業種が増加しました。

半導体製造装置など資本財出荷(除く輸送機械)が高水準にあり、内外の設備投資需要が確認されました。他方、電子部品・デバイス工業や自動車工業など5業種が減少し、スマホ・PC向け半導体需要減や自動車の部材不足等が響いたとみられます。

先行きは製造工業生産予測調査によると2022年9月が同+2.9%(補正値試算:▲1.2%)、2022年10月が同+3.2%と増産が続く見通しです。生産は情報関連や資本財の増加が見込まれており緩やかな回復が続くとみますが、海外経済減速等の下振れリスクは懸念されます。

欧米株安を受け、日経平均は下落

先週の日経平均株価は前週比▲4.5%と下落。主要中銀の金融引き締めに伴う世界経済減速懸念や、英トラス新政権を巡る財政悪化懸念で急騰した欧米金利等が重しとなり、欧米株が軟調に推移。日本株もリスク回避的な売りに押され、先週30日の日経平均は約3カ月ぶりの安値で引けました。

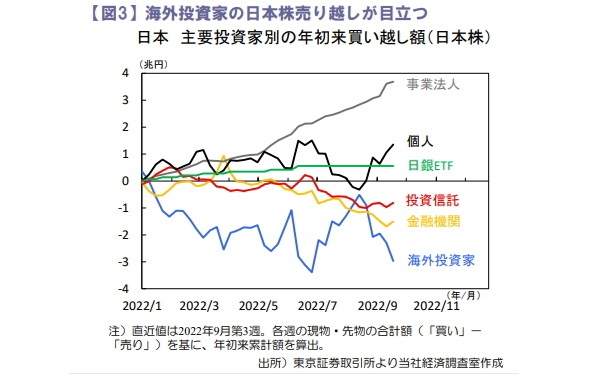

需給面では海外投資家が2週連続で日本株を売り越すなど(図3)、米金融引き締めや世界経済減速懸念等が引き続き日本株の上値を抑制するとみます。

他方、日銀短観の企業想定為替レートは1$=125.71円と足元の水準より円高方向に設定されており、円安に伴う収益押し上げ効果や国内経済の正常化期待、緩和的な財政金融政策等が日本株の下値を支えると考えます。

田村 史弥