新型コロナウイルスの影響で、近年では建設コストが増加傾向にある。ほかにもエネルギー価格の高騰やサプライチェーンの停滞など、建設業者を悩ませる問題は多い。そのような企業に向けて、本記事では建設業のコスト削減法や外注化の有効性について解説する。

目次

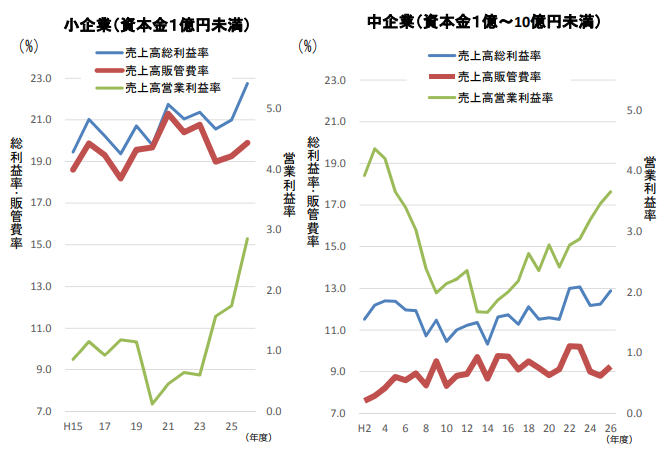

建設業のコストはどれくらい? 中小企業は営業利益率1~4%が目安

そもそも、建設業ではどれくらいの経営コストがかかるのだろうか。まずは国土交通省のデータから、中小企業における営業利益率を見てみよう。

年度によって異なるが、小企業の営業利益率は1~3%前後、中企業は2~4%前後で推移している。仮に売上高を年間10億円とした場合は、1年間の営業利益が1,000~4,000万円ほど、原価や販管費などのコストが9割以上を占める計算だ。

さらに近年では、新型コロナウイルスやロシアによるウクライナ侵攻の影響で、鋼材や木材などの建設コストが高騰している。もともとコストの割合が高い業界なだけに、資材やエネルギー価格の高騰は大きなダメージにつながるだろう。

建設業で「基本予算・実行予算・工事原価」の見直しが欠かせないワケ

建設業のコスト削減では、「基本予算・実行予算・工事原価」の見直しが欠かせない。分かりやすい計画を立てるためにも、まずはこれらの概要から押さえていこう。

経営戦略の策定に役立つ「基本予算」

基本予算とは、会計期間で区切った予算のことである。営業活動や施工活動など、活動別に計画を立てることで大まかな支出が分かるため、基本予算を見直すと全体的な経営戦略を立てやすくなる。

○基本予算の主な項目

・営業活動:営業費や完成工事高などの営業予算。

・施工活動:材料費や労務費などの工事費予算。

・政策活動:研究開発費や広告費などの活動予算。

・管理活動:減価償却費などの一般管理予算。

基本予算はあくまで大綱的なものであるため、活動を細分化して細かく予算を設定する必要はない。

利益やリスクをコントロールするための「実行予算」

建設業における実行予算とは、一つひとつの工事に分けた予算である。各工事の目標原価を見極めることが目的であり、細かく策定すると利益やリスクをコントロールしやすくなる。

○実行予算の主な項目

・材料費

・労務費

・外注費

・その他経費

実行予算は具体的なコストを把握するものであるため、「養生費」や「下地処理」のように細分化することが望ましい。

削減すべきコストが明確になる「工事原価」

工事原価とは、実際の工事でかかった支出をまとめたものである。建設業のプロジェクトは数年にわたって進められるケースも多いため、工事原価は以下の2つに分けて計算する必要がある。

・完成工事原価:その年度中の会計に計上する原価。

・未成工事支出金:翌年度に繰り越して計上する原価。

主な項目は実行予算と同じだが、工事原価ではすでに発生したコストをまとめる。各項目を前年度の金額や業界の相場と比べれば、削減すべきコストを見極めやすくなるだろう。