この記事は2022年12月22日に「The Finance」で公開された「2021年度生命保険会社決算の概要」を一部編集し、転載したものです。

2021年度の生命保険会社の決算概要を紹介する。販売業績は、前年度のコロナ禍から回復して、保険料ベースの新契約が約15%増加した。収支面では、基礎利益が約10%増加した。健全性については、有価証券含み益が減少したが、内部留保は厚く問題はない。なお、新型コロナの入院給付金支払いが大幅に増加しており、今後の動向に注意が必要である。

目次

2021年度 生命保険会社全社の業績

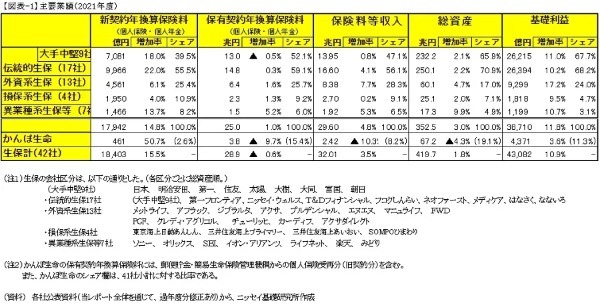

2021年度の生命保険会社全42社の業績を概観する。(図表-1)

42社合計では、年換算保険料ベースで新契約は15.5%増加しており、コロナ前の2019年度業績の規模にほぼ回復してきている。保有契約は▲0.6%減少となった。基礎利益は、全体で10.9%と大幅に増加した。

新契約年換算保険料については、41社(かんぽ生命を除く。)合計で、個人保険は対前年12.8%増加した。また個人年金は、24.4%増加した。このように販売業績は全体として、2020年度から一転して回復傾向となった。(図表-2)

大手中堅9社の収支状況

以下、特に収支上のシェアが大きい大手中堅9社合計の収支状況をみる。

(1)資産運用環境と有価証券含み益

資産運用環境については、図表-3の通りである。

こうした状況を反映して、有価証券含み益については、国内債券の含み益が▲3.5兆円減少、国内株式の含み益が▲0.5兆円減少、外国証券含み益は債券で減少、株式で増加し合計では▲1.1兆円減少した。その結果、有価証券合計では▲5.9兆円減少した。(図表-4)

(2)基礎利益は大きく増加

基礎利益は26,215億円、対前年度11.0%の増加となった。(図表-5)

うち利差益は、11,932億円、48.4%の増加となった。危険差益・費差益等の保険関係収支は14,283億円、▲8.3%の減少となった。

3利源とも公表している7社のみの合計金額を見たものが図表-6である。危険差益は、▲8.3%減少となった。保有契約の減少傾向や、2017年の死亡表の改定(保険料の値下げ)は、危険差益の減少要因であるが、医療保険等については保有が増加しており、危険差の拡大に寄与していると推定される。

費差益については、ほぼ枯渇した状態にある。

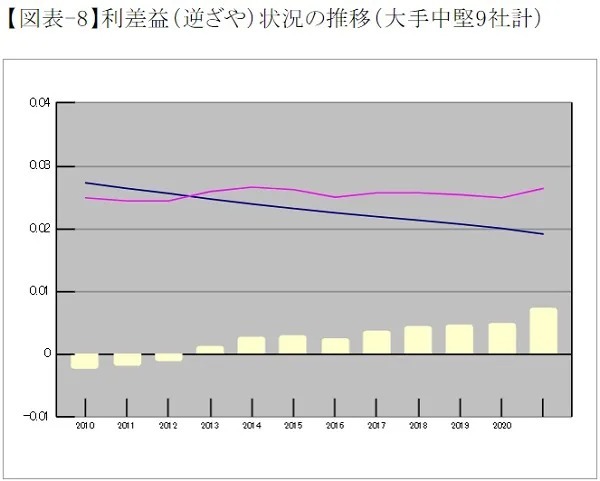

(3)利差益は、逆ざや解消以降の最高水準を、引き続き更新

利差益についてさらに詳しく見てみると、逆ざや状況であったものが2013年度から利差益に回復し、2021年度は11,932億円と、2017年度から5年連続で最高水準を更新している。(図表-7、8)。

多くの会社で利息配当金収入を中心とした「基礎利回り」は上昇した。国内債券に関しては、ゼロ近くの金利が続く中で利回りは低下傾向にあると思われる一方、経済環境の回復などもあって、株式配当金や投資信託分配金などが増加した。一方、「平均予定利率」は、過去の高い予定利率の契約が減少して、毎年緩やかな低下を続けている。

基礎利益の今後の動向については、危険差益や費差益では大幅な好転が見込めない中、利差益の増加に依存している現状だが、経済環境に大きく左右されることもあり、将来にむけて楽観はできない。

(4)当期利益は増加~内部留保重視、配当金額は減少

次に当期利益の動きをみる(図表-9)。基礎利益(①)は大幅に増加、キャピタル損益(②+③)はあわせてほぼ横ばいとなり、その合計で28,571億円と対前年度2,671億円の増加となった。

不良債権処理や法人税負担を考慮し、また危険準備金や価格変動準備金の繰入・戻入、追加責任準備金を積み立てる前の状態に戻せば、23,974億円(A’)と前年度と同程度であった。

この利益の使途であるが、資本の部、危険準備金、価格変動準備金、追加責任準備金繰入から成る実質的な内部留保の増加額(B’)は18,224億円と、これは前年度よりも増加している。

一方、契約者配当は、5,750億円が還元されることとなった。9社中5社が、危険差益関係で配当率を引き上げる。

このような見方をすれば、2021年度は「実質的な利益」の76%が内部留保に、残り24%が契約者への配当にまわっているとみることができ、引き続き内部留保の充実により重点がおかれている。

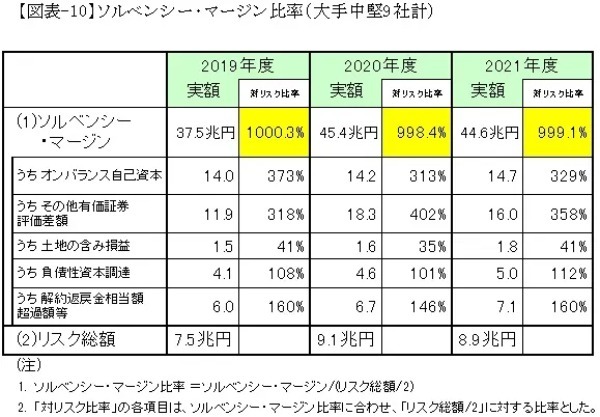

(5)ソルベンシー・マージン比率~高水準を維持

健全性の指標であるソルベンシー・マージン比率(9社合計ベース)をみたものが図表-10である。

2021年度は、貸借対照表の資本、危険準備金、価格変動準備金などが、合計で引き続き増加したが、その他有価証券の含み益が減少したため、マージン(=分子)は減少した。一方リスク(=分母)の方では、有価証券の時価下落により資産運用リスクが若干減少した。形式的に9社計で算出した同比率は前年度の998.4%から999.1%と横ばいであり、引き続き高水準にある。

なお、経済価値ベースのソルベンシーについては、引き続き検討が進められており、2025年の導入の予定とされている。

新型コロナウィルス感染拡大の影響

新型コロナウィルス感染症による、生命保険会社の保険金・給付金の支払いについて、例えば一部の大手社の状況を見ると、図表-11のようになっている。特に入院給付金は、みなし入院が急増したことにより、約10倍に増加している。これは大手社だけでなく、各社とも同様の傾向のようだ。今後しばらく多額の給付金支払いが続き、特に危険差益に悪影響を及ぼす可能性がある。

(なお、その後さらに給付金支払いは増加し、2022年度上期決算の段階では、危険差益を大幅に減少させる要因となっている。)

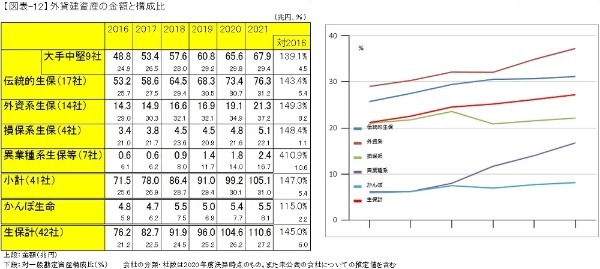

外貨建資産の動向

外貨建資産は金額、構成比とも伸びた(図表-12)。全生命保険会社合計では110兆円を超え、5年前の約1.5倍。構成比は一般勘定資産の4分の1程度で5年前より6%(ポイント)近く増加している。

外貨建保険に対応した資金については、外国債券などで運用すれば、為替変動リスクがないので、外貨建保険の増加に伴い、外貨建資産も増加するのは自然である。一方で、高い海外金利を得るため、円建保険に対応してあえて外貨建資産を増やす方針もありうるが、その場合には、より高度なリスク管理や、資本の充実などが必要となる。

▼著者登壇のセミナー

生命保険会社の収支構造の分析

~変化する経済環境下の保険販売・資産運用・ALM~

開催日時:2023-01-13(金) 13:30~16:30

(オンライン受講/アーカイブ配信付き)

保険研究部 主任研究員

1987年、日本生命保険入社、主計部、財務企画部、ニッセイ同和(現あいおいニッセイ同和)損保などで、決算・収支計画、商品開発(保険料、責任準備金の算出等)等を経て、2012年より現職。保険会社の業績動向やリスク管理手法の調査・研究に従事。 日本アクチュアリー会正会員 日本証券アナリスト協会検定会員