この記事は2023年1月26日(木)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『日銀が国債買入れの大幅増額を続ける必要性は後退するだろう』を一部編集し、転載したものです。

シンカー

日本の長期金利(10年国債利回り)はネットの国内資金需要(対GDP比%)、日銀の政策金利(コールレート)、日銀の長期国債買入れ額(対GDP比%)、米国10年国債利回り、YCCダミー、連続指値オペダミーで推計できる。

モデルの観点からは日銀の「共通担保資金供給オペ」の拡充は、連続指値オペへの信認が回復したと解釈ができる。

現状のコールレート、米金利水準、ネットの資金需要を前提に、連続指値オペダミーが復活したと仮定すると、日銀が12月の決定会合で発表した年間108兆円程度の国債買入れを実施した場合、国債10年金利のマクロ・フェア・バリューは0.40%程度と新しい容認レンジを下回る。

米長期金利が3%程度まで低下した場合、日銀が月間5.5兆円強(年間66兆円強)の国債買入れを維持すれば、国債10年金利のマクロ・フェア・バリューは0.48%と日銀の誘導目標の上限を下回る結果となる。逆に、米金利が4%程度まで上昇しても、日銀は国債買入れ額を月間10兆円(年間120兆円)程度まで増加させることで、国債10年金利を0.5%以下に保つことができる。

粘り強く現行の政策を遂行することでマーケットの修正観測が後退すれば、日銀は大幅な国債増額に踏み切らなくても国債10年金利を0.5%の誘導目標上限内に抑制し続けることは可能だろう。

フェア・バリューを把握することが重要

12月の日銀金融政策決定会合で日銀は国債10年債利回りの誘導目標(0%)の変動幅の容認レンジを従来の±0.25%から0.5%へ拡大し、1月の金融政策決定会合では政策の現状維持を決定した。マーケットで日銀の政策修正観測が残るなか、マクロ・ファンダメンタルズを基に算出したフェア・バリューを把握することが重要だろう。

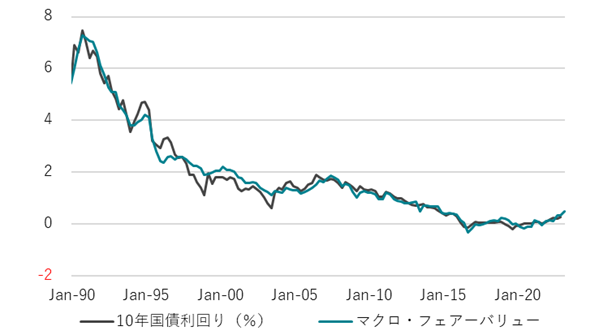

図:10年国債利回りとマクロ・フェアーバリュー

日本の長期金利(10年国債利回り)はネットの国内資金需要(企業貯蓄率+財政収支、対GDP比%)、日銀の政策金利(コールレート)、日銀の長期国債買入れ額(年率換算、対GDP比%)、米国10年国債利回り、YCCダミー、連続指値オペダミーで推計できる。これらの変数を使うことで、1990年からの日本の長期金利のマクロ・フェア・バリュー(四半期ベース)が算出でき、10年国債利回りの99%の動きが説明できる。

国債10年金利(%)=0.31+0.68 コールレート+0.27 米長期金利-0.05 ネットの資金需要-0.03 日銀長期国債買入れ額(年率換算、対GDP比)-0.38 YCCダミー -0.09連続指値オペダミー+ 0.52 アップダミー-0.46 ダウンダミー;R2=0.99

連続指値オペへの信認が回復したと解釈ができる

1月の金融政策決定会合で日銀は「共通担保資金供給オペ」の拡充に踏み切った。今回の拡充で日銀はより柔軟にJGBイールドカーブへの影響を強めることができるようになったと思われる。そのため、モデルの観点からは日銀の「共通担保資金供給オペ」の拡充は、連続指値オペへの信認が回復したと解釈ができる。

現状のコールレート、米金利水準、ネットの資金需要を前提に、連続指値オペダミーが復活したと仮定すると、日銀が12月の決定会合で発表した年間108兆円程度の国債買入れを実施した場合、国債10年金利のマクロ・フェア・バリューは0.40%程度と新しい容認レンジを下回る。

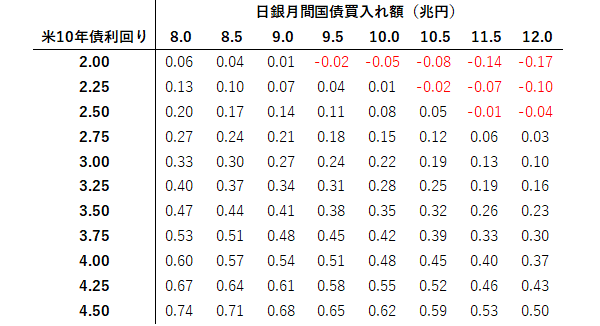

図:連続指値オペへの信認が回復し、追加的な金利押し下げを前提にした国債10年金利のマクロ・フェアバリュー・マトリクス

日銀がネットの資金需要が足元の-3.5%程度との仮定の下、日銀の月間国債買入額と米金利の水準次第で国債10年金利のマクロ・フェア・バリューがどう変わるかをマトリックスで示すことができる。

日銀の景気の先行き判断は、「資源高や海外経済減速による下押し圧力を受けるものの、新型コロナウイルス感染症や供給制約の影響が和らぐもとで、回復していくとみられる」と海外経済減速への警戒感が強い。

欧米中央銀行はインフレを抑制するための金融政策の引き締めを継続する方針を維持しているなか、インフレ高進が落ち着くにつれ、マーケットでは将来の景気減速懸念とそれに伴う利下げ期待が強まり、グローバルな金利低下圧力が更に強まる可能性が高い。

グローバルな金利低下圧力が強まり、米長期金利が3%程度まで低下した場合、日銀が月間5.5兆円強(年間66兆円強)の国債買入れを維持すれば、国債10年金利のマクロ・フェア・バリューは0.48%と日銀の誘導目標の上限を下回る結果となる。

逆に、米金利が4%程度まで上昇しても、日銀は国債買入れ額を月間10兆円(年間120兆円)程度まで増加させることで、国債10年金利を0.5%以下に保つことができる。

国債10年金利を0.5%の誘導目標上限内に抑制し続けることは可能だろう

容認レンジ拡大後の日銀の国債買入額は拡大しており、マクロの観点からみると量的緩和政策の効果の拡大している。

足元の金利上昇は投機的な動きによるものの可能性が高く、粘り強く現行の政策を遂行することでマーケットの修正観測が後退すれば、日銀は大幅な国債増額に踏み切らなくても国債10年金利を0.5%の誘導目標上限内に抑制し続けることは可能だろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。