この記事は2023年1月12日(木)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『異常な国債60年償還ルールを廃止する柔軟な歳出改革で増税なしの防衛費増額は可能』を一部編集し、転載したものです。

シンカー

防衛費増額のための財源確保法が通常国会を通り、歳出の事実上のキャップで、積極財政から緊縮財政に転じてしまえば、新しい資本主義は失敗をしてしまうリスクが大きくなる。

国債60年償還ルールに基づき国の債務を完全に返済するという恒常的な減債の制度を先進国で持っているのは日本だけである。

日本の異常な財政運営をグローバル・スタンダードに改革すれば、歳出は債務償還費分の16.8兆円程度も削減できることになる。

防衛費増額分は増税なしに十分にカバーでき、新しい資本主義の成長投資に本予算でしっかりコミットすることまで可能となる。

60年償還ルールを廃止するような柔軟な(国民を苦しめない)歳出改革ができれば、積極財政の方針を維持でき、新しい資本主義で「成長と分配」の好循環の実績を出すことも可能となるだろう。

防衛費増額にともなう財源確保法の扱い

2023年1月23日に通常国会が召集された。この通常国会での注目は、防衛費増額にともなう財源確保法の扱いである。

防衛費をGDP対比2%程度に増額するために、2027年度時点で4兆円程度の財源が必要とされている。その内、法人税を中心とする増税で1兆円強、特別会計などから組み入れる防衛力強化資金で0.9兆円程度、決算剰余金の活用で0.7兆円程度、そして歳出改革で1兆円強が捻出される計画である。

増税の開始は「2024年度以降」とされ、年末の税制改正で最終決定されるとみられる。増税以外の財源を確保するための法律が財源確保法となる。

防衛費を除く歳出には事実上のキャップがかかってしまう可能性

財源確保法がそのまま国会を通り、1兆円強の歳出改革とされる削減が決まると、防衛費を除く歳出には事実上のキャップがかかってしまう可能性がある。

岸田政権の新しい資本主義は、「人への投資」、「化学技術・イノベーション」、「スタートアップ」、「グリーン・デジタル」を中心に、政府の成長投資で民間を刺激して、「成長と分配」の好循環を目指す戦略である。

歳出の事実上のキャップで、積極財政から緊縮財政に転じてしまえば、新しい資本主義は失敗をしてしまうリスクが大きくなる。新しい資本主義で実績が出なければ、岸田首相の求心力は更に低下し、退陣に追い込まれるリスクが大きくなるだろう。

歳出は過去最大

もし歳出改革を柔軟に行うことができれば、防衛費増額と成長投資の財源を簡単に確保することができる。

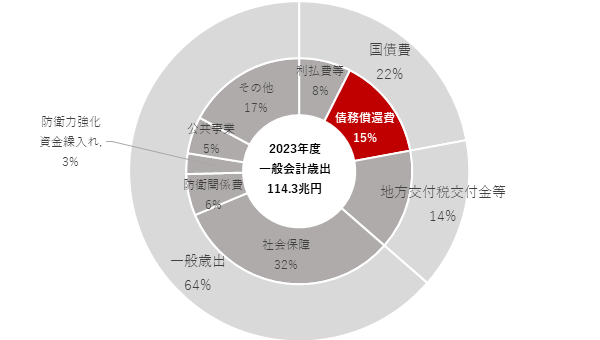

日本の2023年度の国の一般会計当初予算政府案は114.3兆円となり、歳出は過去最大となっている。過去の借金に対応する利払費と債務償還費を含む国債費は歳出の15%を占めている。

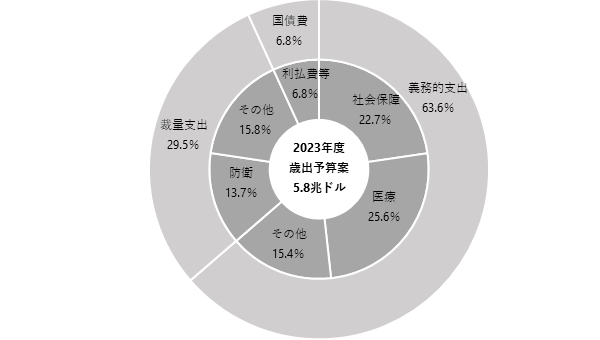

過去の借金への対応で歳出構造が硬直化している(首が回らない)と言われる。米国の国債費の歳出に占める割合である6.8%と比較し、とても悪いように見え、日本には歳出拡大余地はないという見方を支配的にしてしまっている。

日本には、発行した国債は60年で現金償還することを定めた「国債60年償還ルール」がある。毎年の予算に国債の利払費だけではなく、債務償還費も計上している。

減債の明示的なルールはない

グローバル・スタンダードでは、原則的に、政府の債務(国内で自国通貨で発行されたもの)は完全に返済(債務をゼロに)することはなく、事実上永続的に借り換え(満期が来た国債を償還する際、償還額と同額の国債を発行する)され、債務残高は維持されていくことはほとんど知られていない。

完全に返済する(現金償還する)のは、景気の過熱などで税収が増加しすぎたりした時など、国債需給の調整の例外的なもので、減債の明示的なルールはない。財政黒字の半分を減債に回すことを定めている日本のルールも異常だ。(このルールだけでもなくなれば、決算剰余金は2倍の額を防衛費に回すことができ、増税はいらなくなる。)

償還ルールに基づき国の債務を完全に返済するという恒常的な減債の制度を先進国で持っているのは日本だけである。減債は民間の所得・需要を奪うことになるので当然だ。

日本の異常な財政運営をグローバル・スタンダードに改革

グローバル・スタンダードでは積み上がった国の債務をどう返していくのかという問いそのものが存在せず、利払いを続けながら債務残高を経済状況も安定させながらどう維持していくのかという問いのみ存在する。

その理由は、政府の負債の反対側には、同額の民間の資産が発生し、国債の発行(国内で自国通貨で発行されるもの)は貨幣と同じようなものとみなされるからだ。

日本の異常な財政運営をグローバル・スタンダードに改革すれば、歳出は債務償還費分の16.8兆円程度も削減できることになる。防衛費増額分は増税なしに十分にカバーでき、新しい資本主義の成長投資に本予算でしっかりコミットすることまで可能となる。

60年償還ルールを廃止するような柔軟な(国民を苦しめない)歳出改革ができれば、積極財政の方針を維持でき、新しい資本主義で「成長と分配」の好循環の実績を出すことも可能となるだろう。

図1:日本の国家予算の歳出

図2:米国の国家予算の歳出

国債60年償還ルールの問題を最初に指摘した会田の著書です。

・財政・社会保障支出・国際収支・日本企業の競争力をめぐる通俗的な主張を取り上げ、その当否をデータに基づいて検証する。そのなかで浮かび上がる日本経済の姿は、マスコミが喧伝するイメージとは少し異なるものである。さらに、通説的な経済学をふまえつつ、それが現実の日本経済の分析に失敗している原因を鋭く指摘している。

・国債60年償還ルールについてはP106、P115で解説しています。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。