本記事は、世古口俊介氏の著書『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版)の中から一部を抜粋・編集しています。

支出を減らすためにはどうすればいいですか? なかなか長続きせず、くじけてしまいます。

長期的かつ現実的な目標を立てたうえで、非効率な支出を減らして貯蓄しましょう。

まず長期的かつ現実的な目標を立てることが大事です。「長期的」とは5年、10年先まで見据えること。「現実的」とは無理な目標ではなく持続可能な支出の低減という意味です。

無理をして支出を減らしすぎると途中で挫折してしまったり、逆に欲望が爆発して支出が増えてしまうことがあります。自分にとって無理がない支出計画かどうかをしっかり考えましょう。

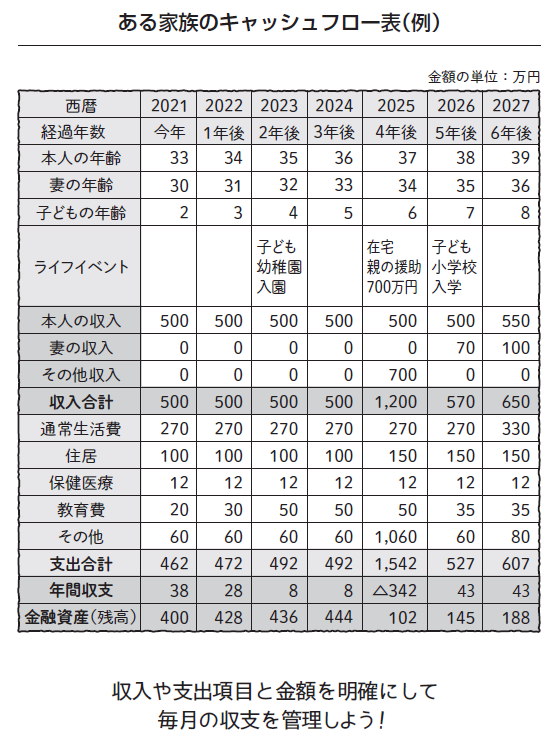

細かい家計簿をつける必要はないかと思いますが、下記のような自分の収支を管理するキャッシュフロー表を作ってもいいでしょう。このキャッシュフロー表があれば5年先、10年先までを見据えた資産管理が可能です。

当年目標が達成できなければ翌年はさらに支出を抑える計画に修正したり、逆に最終的な目標を下げて軌道修正することができます。逆に、計画以上に資金が貯まっているようなら計画を上方修正してより野心的な計画に変更してもいいでしょう。

このように自分だけのキャッシュフロー表を作ることで、投資のタネ銭づくりの成功率が飛躍的に上昇するでしょう。

次に大事なのが非効率な支出を減らすことです。非効率な支出とは何でしょうか。

これは人によって趣味や嗜好が異なるので一概にこれが非効率とはいえませんが、多くの人に共通している非効率な支出が保険です。

多くの人が社会人1年目でどこかの生命保険に加入するのが日本では常識です。しかし、よく考えてみると社会人1年目の若者に多額の生命保険に加入する必要があるでしょうか。

生命保険とはその契約者が亡くなったときに、残された家族がちゃんと生活していくための保障を得るためのものです。社会人1年目の若者は結婚していない可能性が高いので、多くの場合、保険に入る意味があるのでしょうか。少なくとも多くの金額を入る必要はありません。

こういった保険などの非効率な支出を抑えて前述の積立投資に回すことで資産を飛躍的に増やすことが可能です。保険以外にも非効率な支出がないか、自分の現状の支出をよく点検しチェックしてみましょう。月1万円の支出削減が将来の資産に大きな影響を与えるかもしれません。

長期的かつ現実的な目標をつくりキャッシュフロー表で支出を管理。多額の保険など非効率な支出がないかをチェックしよう!

なかなかお金が貯まらないのはなぜですか? 私自身以外にも原因がありますか?

お金が貯まらないのはさまざまな理由が考えられますが、日本の場合は税金と社会保険料が高いことが大きな要因です。

年収500万円だとすると、税金と社会保険料でだいたい120万円が差し引かれた380万円が手取り収入になります。日本は収入が高ければ高いほど税率が高くなる累進課税になっています。たとえば、年収が1,000万円なら税金と社会保険料は280万円となり、手取りは720万円。年収2,000万円なら税金と社会保険料が710万円なので手取りは1,290万円となります。どれだけ収入が低くても2割程度は税金と社会保険料でなくなります。

年収が高くても、いえ逆に高いからこそお金が貯まらないのです。年収2,000万円だと2,000万円もらっているつもりになるので、趣味や贅沢にたくさんお金を使ってしまい年収が高くても貯蓄できていない人が本当に多いのです。

家や車を買うのも、お金には変えられない喜びなので人生には必要でしょう。それを否定する気はありません。しかし、人生100年時代となり、年金がもらえるかも分からない状態。とくに若い人は年収が高いからとむやみやたらに贅沢をするのではなく、たくさん貯蓄、投資をするべきだと思います。お金が貯まらないと悩んでいる方は、一度、自分の税金や社会保険料をどれくらい払っているかを確認してみましょう。

日本は税金と社会保険料が高くお金を貯めるのは大変。まずは自分の税金と社会保険料のコストがどれくらいか確認しよう。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。2017年8月に内藤忍氏と共同で資産デザインソリューションズを設立し、代表に就任。

500人以上の富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や日本経済新聞、週刊東洋経済、ZUU onlineなどメディアへの寄稿を通じて日本人の資産形成に貢献。

※画像をクリックするとAmazonに飛びます