本記事は、世古口俊介氏の著書『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版名)の中から一部を抜粋・編集しています。

まずはなにから投資をしたほうがいいですか?今は預金だけしか保有していません。

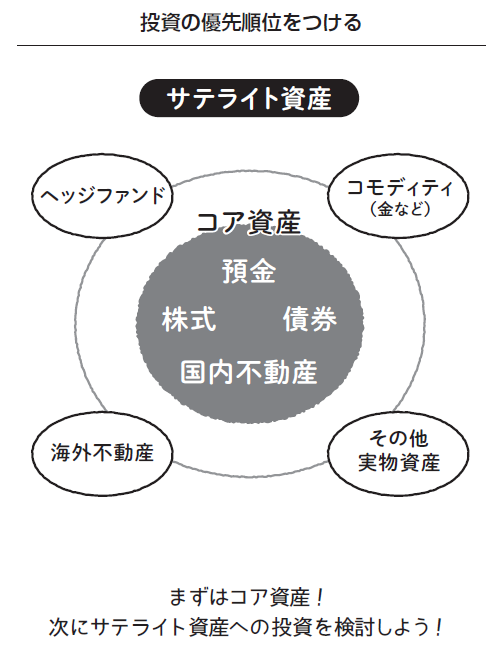

まずはコア(中核)資産である株式、債券、国内不動産に投資しましょう。

そして、コア資産をしっかり構築したあとにそれ以外のサテライト(周辺)資産に投資していきましょう。

このコア資産とサテライト資産の考え方は投資の優先順位を決めるうえで重要です。コア資産とサテライト資産への投資で悩んだ場合、自分がまだコア資産が十分に構築できていないと考えるのであれば、コア資産に投資したほうがいいでしょう。

まずコア資産の預金。説明は不要でしょうが、流動性がもっとも高い資産でいざ資金が必要なときのために、ある一定金額は預金を保有しておくべきでしょう。

次に株式。2大金融資産のひとつで資産を大きく成長させるインフレリスクのヘッジのために必要な資産です。この株式は国内も海外もどちらもあてはまります。

次に債券。2大金融資産のひとつで安定的なインカムゲイン(定期収入)を得るために必要な資産です。国内の円建て債券は金利がゼロなので、この債券とは外貨建ての債券と理解してください。

最後に国内不動産。国内不動産は資産形成、インカムゲイン、インフレリスクヘッジ、タックスメリット、レバレッジ効果などを得るために必要不可欠な資産なので、コア資産にカテゴライズしています。

次にサテライト資産を見てみましょう。

代表格のヘッジファンド。通常の株式や債券ほどは必要ではないですが、保有資産が多い富裕層であれば検討してもいいでしょう。金融資産のコア資産である株式や債券への投資が、ある程度、完了してから投資を検討しましょう。

次に海外不動産。海外不動産は国内不動産と比較すると成功確率が低いのと難易度が高いのでサテライト資産と位置付けています。コア資産である国内不動産への投資が、ある程度、完了し、保有資産が多い方は検討してもいいでしょう。

コモディティとは金や銀などの貴金属、原油や天然ガスなどのエネルギーを指します。そのものに投資するのは大変なので価格が連動するETFを活用しましょう。

その他の実物資産とは太陽光発電設備や絵画、ワイン、クラシックカー、時計など投資対象は多岐にわたります。仮想通貨などもコア資産よりは投資の優先順位が低いサテライト資産に分類されます。

まずはコア(中核)資産の株式、債券、国内不動産で土台をしっかり固める。コア資産のあとにサテライト(周辺)資産で脇を固めていこう。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。2017年8月に内藤忍氏と共同で資産デザインソリューションズを設立し、代表に就任。

500人以上の富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や日本経済新聞、週刊東洋経済、ZUU onlineなどメディアへの寄稿を通じて日本人の資産形成に貢献。

※画像をクリックするとAmazonに飛びます