本記事は、世古口俊介氏の著書『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版名)の中から一部を抜粋・編集しています。

10年間で元手が倍になる年間利回り7%はどんな資産配分なら達成できますか?

株式と債券、ヘッジファンド、国内不動産を組み合わせた資産配分であれば年利回り7%を達成することは可能だと思います。

まず現在の年利回り7%という数字をどうとらえればいいでしょうか。2021年1月現在のアメリカ10年国債の年利回りは1%程度です。つまり7%の利回りを達成するためにはアメリカ国債の利回りを6%上回らなければなりません。実は、これはなかなか大変なことです。

アメリカ国債の利回りが5%のとき年利7%はそれほどむずかしくありません。

なぜなら2%上乗せした利回りを得るためには、アメリカ国債より少し格付けが低い債券に投資すれば実現可能だからです。そういう利回り7%の債券に投資して長期保有していれば年利7%は余裕で達成できます。現在はアメリカをはじめ世界各国の金利が低くなっているためにむずかしいのです。しかし、難易度が高いというだけで決して不可能ではありません。ただ、この低金利下で高い利回りを得るためには工夫が必要になってきます。では、どうすれば7%の利回りを達成できるでしょうか。

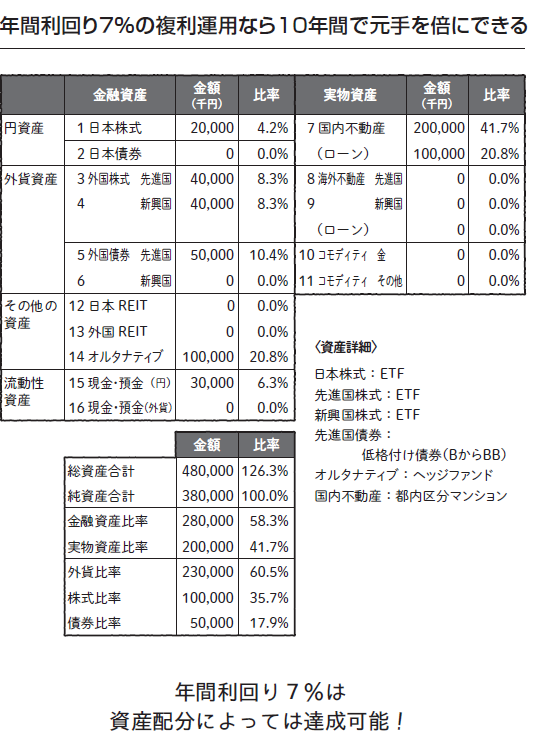

まず株式は日本、先進国、新興国の株式に投資しますが、もっとも効率的に資産運用が可能なETF(上場投資信託)と呼ばれる金融商品に投資します。なおかつ通常は先進国株式の割合を多くすることがよくとられますが、7%の利回りを達成するために新興国株式の保有割合を先進国株式と同じくらいまで高めます。これで株式の合計期待リターンは年5.5%程度になると思います。

先進国債券は低格付け債券に投資します。低格付けBからBBまでの利回り6%前後の債券を中心に投資します。債券は確定利回りなので発行会社に何もなければ年利6%を達成できます。

次にヘッジファンドです。それなりに高リターンの実績があるファンドを選びましょう。

10年以上、実績ベースで年間リターン13%のファンドを選ぶと期待リターンは年13%となります。こういったファンドはリスク(変動率)も高くなります。

国内不動産は都内の区分マンションでいいと思いますが、高利回りを得るために収益性が高い物件を選びましょう。少し古めの物件にするか、立地を悪くすれば年利6%程度の物件はあるので不動産は年利回り6%と想定します。

こういった資産配分とすることで資産配分例の年間目標利回りは7.1%程度となり年利回り7%の達成も可能です。年間利回り7%での複利運用であれば10年で資産が2倍になりますので、明確でわかりやすい良い目標設定だと思います。

年利回り7%は不可能ではないが野心的な目標。リスクと収益性が高い株式やヘッジファンドにも投資する必要あり。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。2017年8月に内藤忍氏と共同で資産デザインソリューションズを設立し、代表に就任。

500人以上の富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や日本経済新聞、週刊東洋経済、ZUU onlineなどメディアへの寄稿を通じて日本人の資産形成に貢献。

※画像をクリックするとAmazonに飛びます