本記事は、世古口俊介氏の著書『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版名)の中から一部を抜粋・編集しています。

債券とはそもそもなんですか?なぜシニア向きなのでしょうか?

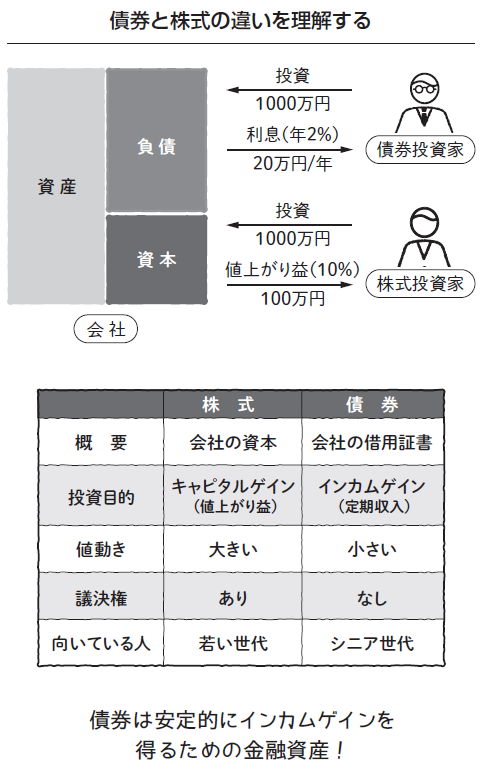

債券とは国や会社にお金を貸している借用証書のようなものです。

債券に投資することは国や会社にお金を貸していることなのです。

会社を例にするとわかりやすいので、会社の株式と債券を比較して考えていきたいと思います。株式への投資は会社の資本を持って株価の上昇や配当金、議決権を持つなどのメリットを得る投資です。一方で、債券はお金の貸し手になることなので年に数%の利息を借り手の会社から得る、つまり、インカムゲイン(定期収入)を得るための投資です。その代わり、債券は株式と異なり価格が大幅に上昇するなど、キャピタルゲイン(値上がり益)のメリットはほぼありません。

債券はどういう人の投資に向いているのでしょうか。債券は60代以上のシニア世代の投資に向いています。なぜかというと、シニア世代の投資は安定していないといけないからです。

60代で会社を退職する方が多いと思います。会社を退職すると給料などの収入がなくなります。この収入がない状態はリスク許容度が低い状態といえます。なぜなら、これから仕事からの収入で資産を増やすことができないため、いまある資産は虎の子のお金であり、これを失うわけにはいかないからです。

つまり、シニア世代はリスク許容度が低いので安定的に資産運用が可能な債券に投資するべきです。いちばん多いケースは仕事を退職してなくなった収入を補填するために債券を保有し、インカムゲイン(定期収入)である債券利息を得るという投資です。この債券利息を生活に充てることで現在の保有資産を減らさずに生活をすることが可能になります。

最近の債券の状況は世界的な低金利のため、円だけでなく米ドルもユーロ、豪ドルなど、その他の先進国通貨も金利を得ることがむずかしくなっています。「金利が下がる」とは「債券投資によるインカムゲイン(利息収入)が減る」ことです。現在の米ドル建て債券で格付けシングルAの会社の普通社債であれば、2021年2月現在の利回りは1〜2%程度でしょう。

新興国通貨(ブラジルレアル、トルコリラ、インドルピーなど)に投資すると、もっと高い金利を得ることも可能です。しかし、新興国通貨は先進国通貨よりも値動きが大きく為替が大幅に下落することもあるので注意が必要です。

ともかく、金利を得るにはむずかしい経済、金利状況にあると言えます。

債券はシニア世代が安定的なインカムゲインを得るための金融ツール。株式のように価格が2倍になることはないが1/2になることも少ない。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。2017年8月に内藤忍氏と共同で資産デザインソリューションズを設立し、代表に就任。

500人以上の富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や日本経済新聞、週刊東洋経済、ZUU onlineなどメディアへの寄稿を通じて日本人の資産形成に貢献。

※画像をクリックするとAmazonに飛びます