本記事は、田渕直也氏の著書「教養としての『金利』」(日本実業出版社)の中から一部を抜粋・編集しています。

金利は株式市場でも超重要ファクター

株価は何によって決まるのか

金利は、株価水準にも大きな影響を与える重要ファクターです。さらにいえば、株にとどまらず、不動産などさまざまなリスク資産の価格に対しても金利は大きな影響を与えます。そのメカニズムは基本的にすべて同じなので、ここでは株に焦点を当てて話を進めます。

金利の低下は、景気を刺激するといった経済活動を介しての影響のほかに、そもそも株価にとって直接的なプラスの要因として働きます。そのことを簡単に説明するには債券との比較をもち出すのがよいでしょう。金利の低下とは、債券でいえば利回りの低下と同義です。利回りが低下することは、債券投資の収益率が悪くなることを意味しているわけですから、債券投資の魅力が減り、相対的に株式投資の魅力が増します。そして、投資資金の一部が債券から株に移っていくことで株価には上昇圧力がかかることになります。

これを、少し理論的な観点からみてみます。多少理屈っぽい話になりますが、以下の説明は、株だけでなく、さまざまな資産の価格の意味を考えるときに共通して使えるものです。

まず株価は、もちろん市場での取引の結果として決まるものではありますが、理論的には株を保有することによって得られる経済効果を金額に換算したものと考えることができます。

株を保有するということは、その企業への出資者としての権利を得ることにほかなりません。その権利には、株主総会における議決権などもありますが、経済的な権利という意味では配当を受け取る権利がメインです。配当とは、企業が稼いだ利益のなかから株主に支払われる利益分配金のことです。

株の価格は、この経済的権利を得るための対価と考えられるわけですから、その経済的権利の価値が計算できれば、それに等しくなるはずです。将来の配当金額は約束されたものではないので、あくまでも予想ベースで考えるしかありませんが、理屈のうえでは予想される将来の配当の現時点での価値を全部足し合わせればその計算ができます。

現実的には、長期的な配当収入のみを考えて株式投資をする人よりも、株価そのものの値上がり益を期待して投資する人のほうが多いでしょう。そうすると、理由はともかく、「最近株価が上がっているから、これからさらに上がるだろう」というような思惑で投資する人が増え、株価は大きく上昇したりします。したがって実際の株価には、少なくとも短期的にはもっと別の要因が大きく影響するのですが、長期的にみれば、株にはその株を保有することによる本源的な価値があるはずです。

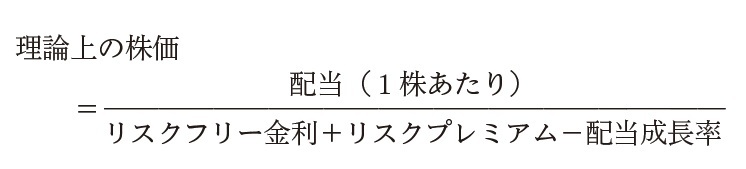

将来に受け取ることができる配当の価値の合計こそ株の本源的価値であるというこの考え方は、配当割引モデルといわれていて、株価のあるべき水準を理論的に説明する株価モデルのもっとも基本的なものとなっています。株価モデルは、あくまでもあるべき株価水準を計算するもので、必ずしも現実の株価に一致するわけではありませんが、両者を比較することで、現実の株価が高すぎるとか安すぎるとかを判断することが可能になります。

この配当割引モデルにも、配当の予想の立て方や、どのくらいの期間で計算すべきかなどによって、いくつかの計算方法があるのですが、もっとも簡単なものは、配当が毎年一定の率で成長すると仮定して、永遠にその価値を計算し続けるというものです。やや単純すぎる仮定ですが、ここでは株価の変動要因を考えたいけなのであまり精密さにはこだわらないとすると、理論上の株価が以下のようなシンプルな式で計算できることになります(以下、すべて「教養としての『金利』」から引用)。

さて、企業は稼いだ利益のすべてを配当として支払うわけではありません。配当として支払わない利益は企業の内部に蓄積され、さらなる事業展開の原資となります。一般にこれを内部留保と呼んでいます。

この内部留保された利益は誰のものかというと、理屈のうえでは株主のものです。「理屈のうえで」とことわったのは、株主がこれを実際に自分のものとして受け取ることはできないからです。株主が受け取ることができるのはあくまでも配当です。

ただし実際の株価は、この内部留保分も含めて、つまり配当として実際に受け取れない分も含めて株価が形成されています。たとえば、アメリカのIT大手企業のアマゾンは、利益をすべて内部留保としていて、配当は支払っていません。にもかかわらず、その株はとても高い価格で取引されています。こうした現象は、単純な配当割引モデルでは説明がつきません。要するに、いまのところ実際に受け取れる予定がないものでも、理屈上株主に帰属する内部留保分も含めて株価が形成されていると考えることができるのです。

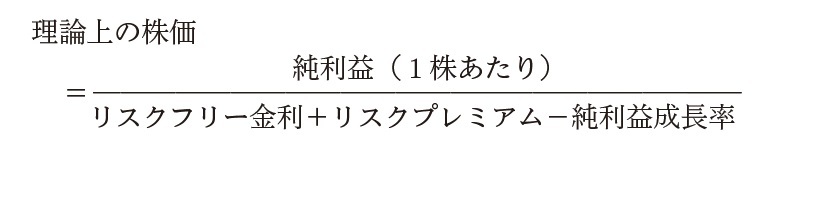

そこで、少し先ほどのモデルを修正して、配当だけでなく内部留保分も含めた利益こそ株の価値の源泉であると考えることにしましょう。そうすると、先ほどの式の「配当(1株あたり)」の部分は、「利益(1株あたり)」に置き換わります。この置き換わったものはEPS(Earnings per Share、1株利益)と呼ばれるものです。なお、この計算に使う利益は法人税等を支払った後の税引き後当期純利益となります。

置き換え後の理論株価の計算式は、以下となります。

配当割引モデルの式の成り立ち

式の成り立ちを簡単に説明しておきましょう。1年複利ベースの金利がrとして、n年後に受け取れる金額は、

と計算できます。この式を変形すると、

となります。これは、金利rの水準がわかっているときに、n年後に受け取れる金額の現時点での価値を計算する式となります。途中の計算は省きますが、未来永劫にわたって毎年一定額を受け取れるキャッシュフローにこれを当てはめると、

という形になります。この計算は未来永劫にわたって行なわれるので、ここで使われる金利rも未来永劫に対応した金利ということになります。まあ現実にそんな金利はありませんし、それほど精緻さを求める計算でもないので、ここではrには長期金利を使うということだけにしておきましょう。ここで、もし受取金額が毎年一定の率gで成長していくとすると、この式は、

と書き換えられます。

ここで、信用リスクのある相手にお金を貸すときの金利は、リスクフリー金利に信用スプレッドを足したものになるという話を思い出しましょう。株はお金を貸すのとは少し違いますが、リスクが大きいものであることには違いがありません。将来見込まれる配当を本当に受け取れるかどうかはわかりませんし、そもそも将来のどこかの時点でその企業が倒産して、なくなってしまうかもしれません。ですから、国債利回りなどのリスクフリー金利に比べて、高めの金利をこの計算には用いなければならないのです。

こうしたリスクのある資産の理論価格を計算するときに使うリスクフリー金利に上乗せする追加の利回りを、リスクプレミアムと呼んでいます。これは、リスクをとることに対して投資家が求める対価です。株式投資は儲かったり損したりするものですが、平均すれば国債などへの投資よりも儲かりそうだと感じなければ、多くの投資家は損をするかもしれない株への投資をしたがりません。それがリスクプレミアムの役割です。

リスクプレミアムの水準はしたがって、投資家が利益を得るためにどのくらい積極的にリスクをとりにいこうとするか、あるいはどのくらいリスクをとることを嫌がっているかに左右されることになります。たとえば、投資家が株式投資に対して慎重姿勢を強めてリスクを忌避する度合いが強くなるとその水準は大きくなり、逆に利益を追求するためにリスクを積極的にとりにいこうとしてリスク選好度が上がると小さくなります。

したがって、ここまでたんに金利rとしていた部分は、国債などの利回りであるリスクフリー金利にリスクプレミアムを加えたものになります。rを、リスクフリー金利を表す記号とし、これにリスクプレミアムpを加え、当初受取金額のところを現在の1株当たり配当額に置き換えれば、次のような式が導かれます。

その分子をEPSに入れ替えると、

と、2番目の式になります。

金利が株価に与える影響

長々と理論株価の話をしてきましたが、これらの式をみれば、理論上、株価がどのような要因で動くかがわかります。

まず、分子のEPS、つまり1株あたり純利益が増えると理論株価は上がっていきます。まあこれは、当然といえば当然のことです。

次に分母ですが、rとpが小さくなると理論株価は上がっていき、大きくなると理論株価は下がっていきます。逆にgが大きくなると理論株価は上がっていき、小さくなると理論株価は下がっていきます。これを言葉で表現すると、

- 金利が下がると株価は上がり、金利が上がると株価は下がる

- 投資家がリスクを選好する度合いが強まると株価は上がり、投資家がリスクを忌避する度合いが強まると株価は下がる

- EPSの成長期待が高まると株価は上がり、成長期待が鈍化すると株価は下がるということになります。

金利が下がるとなぜ株価が上がるのかというと、将来の利益額をいま現在の金額に換算するときに、金利が低いと換算額がそれだけ大きくなるからです。言い換えれば、低金利のもとでは同じ額の将来利益の現時点での価値が大きくなるということです。

先ほど債券に比べて魅力が増すようになると表現しましたが、これを理論的に説明すると以上のようになります。

さて、金利がどんどん低下してくると、理論上の株価の計算には大きな変化が現れます。現時点でのEPS(1株あたり純利益)に対する株価の倍率がどんどん大きくなるのです。

EPSに対する株価の倍率は、PER(Price Earnings Ratio、株価収益率)と呼ばれており、経験的にだいたい15~20倍程度が適正とされています。このPERは、先ほどの単純な株価モデルに当てはめると、

となります。

少し適当な数字ですが、たとえばリスクフリー金利を5%、リスクプレミアムを同じく5%、EPS成長率も5%とすると、理論上のPERは20倍になります。リスクフリー金利が0%に下がったときのことを考えると、おそらくEPS成長率も少し低下していると考えるのが自然でしょうから、たとえばリスクフリー金利0%、リスクプレミアム5%、EPS成長率3%として計算してみるとPERは50倍に跳ね上がります。

この株価モデルは精緻な計算には向かないので、実際にはもう少し複雑でしょうが、金利が低下して0に近づいたり、さらに進んでマイナスになったりすれば、理論上の株価には非常に大きな影響が出ることが予想されるのです。

金利が上昇すると、ここまでみてきたのとは逆のメカニズムが生じます。金利上昇は、債券の魅力度を高め、相対的に株の魅力度を低めます。これは、金利が高くなると、将来の利益額を現時点での価値に換算するときに額が大きく割り引かれてしまうと言い換えることができます。

さらに金利の上昇は、株価に影響を与える重大要因のひとつであるリスクプレミアムにも影響を及ぼす可能性があります。金利が上がると市場にストレスが生じ、経済成長も抑制されますから、将来の不確実性が増し、投資家のリスク忌避度が高まる可能性が大です。そうすると、実際に金利が上昇したことによる影響以上に、株価に悪影響が生じる恐れがあります。

金利の上昇によって株価が下がるという関係は、とりわけ将来の利益成長率が高く評価されている企業に強く当てはまります。そうした企業は将来、より多くの利益を上げることを期待されているわけですが、高金利によりその将来利益の現時点での価値は小さくなってしまうのです。

2022年にアメリカで金利が急上昇し、それにともなって株価も調整局面を迎えました。そのうちでも、グーグル(上場企業名はアルファベット)、アマゾン、フェイスブック(上場企業名はメタ)、アップル、マイクロソフトなど大手IT企業群の株価はとくに大きく値下がりしています。

これらの企業群は、それまでの株価上昇を大きくけん引する存在でした。その株価が下がったことにはいくつもの背景があるのは当然のことですが、金利の上昇が大きく影響したことは間違いありません。