この記事は2023年6月2日に「きんざいOnline:週刊金融財政事情」で公開された「収益還元法が定着した世界で金利上昇後の展開は未知数」を一部編集し、転載したものです。

長期金利の先行きが不透明な状態が続いている。だが、世界的な利上げ基調と国内の経済動向などから、さらに低下方向へ進んでいくことは考えにくい。日本では、過去30年にわたりほぼ一貫して金利低下が続いたため、50歳代前半までの年齢層は社会人になってから本格的な金利上昇を経験していない。金利が上昇基調に転じることによって、不動産投資や購入の意思決定が滞る可能性は十分にある。

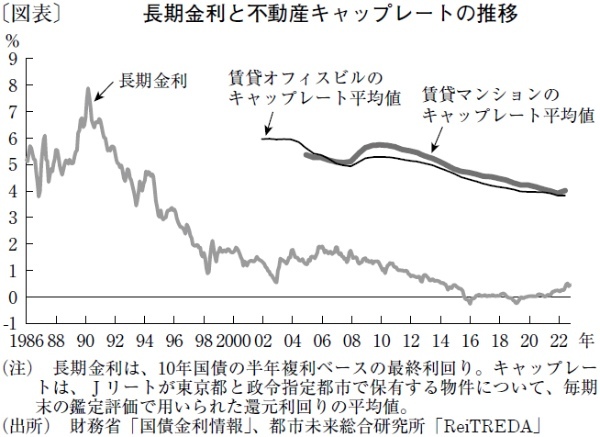

昔の投資用不動産の価格評価は、主に取引事例比較法で行われていた。利回りを考慮した収益還元法が普及し、現在の市場慣行となったのは1990年代半ば以降だ。従って、現在の不動産市場は本格的な金利上昇とその状況下でのプライシング、市況への影響について実績を持っていない。

長期金利の上昇時には「キャップレート(CR)が上昇し、価格は下落する」という金利と不動産価格に関する基本的な考え方がある。しかし、金利上昇に対し、直接的にCRが上昇して応分の価格下落となるのか、リスクプレミアムが縮小してCR上昇を緩衝するのか、その実績や知見はない。賃貸収益の見通しや投資市場の不動産選好など、市況次第でCRの金利への反応も異なる。

不動産市場の大不況として、2007年以降の世界金融危機後に発生したオフィス賃料のデフレスパイラルが思い出される。信用収縮で資金調達難に陥ったテナント企業が、オフィス床の一部解約等を行い、床の需要がマイナスに転じた。この異例の状況下で、ビルのオーナー側が解約防止や入居促進を図って賃料の引き下げ合戦に走ったことにより、市況はさらに減退した。

金利上昇時にも、こうした負の影響の連鎖が生じることは十分に考えられる。資金コストの上昇による影響は、住宅への需要と住宅関連資金への需要の減少要因となり、住宅投資の減退に直結する。加えて、イールドスプレッドの縮小によって不動産投資の魅力が減少。既存投資の資金借換え後の運用利回りが低下するほか、財務コストの増加に伴うオフィス需要の減少で、設備投資も減退しかねない。

さらに、金利上昇で担保不動産や債券の価格が下落すれば、金融機関の与信コストが増加し、金融機関の収益の低下につながる可能性もある。他の金融商品の利回りが上昇することで、利回り目的の不動産投資が減退し、他商品の損失補填などで所有不動産を売却する動きも出てくるだろう。

すでに、いつ、どのタイミングで金利が上昇に転じてもおかしくはない状況にある。金利上昇時の事前シミュレーションや対応計画は十分か、いま一度確認しておきたい。

都市未来総合研究所 常務研究理事/平山 重雄

週刊金融財政事情 2023年6月6日号