この記事は2023年7月28日に「きんざいOnline:週刊金融財政事情」で公開された「民間エコノミストが予想する景気抑制リスク」を一部編集し、転載したものです。

(日本経済研究センター「ESPフォーキャスト調査」)

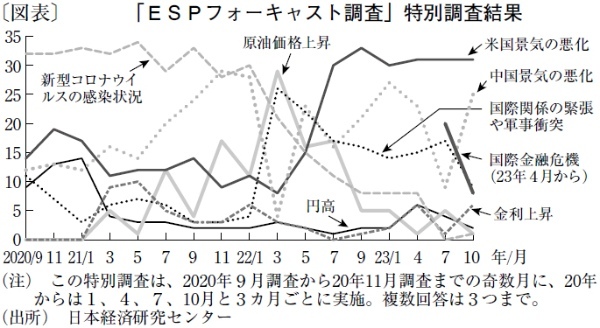

「ESPフォーキャスト調査」の特別調査では、日本の経済予測を行っている民間エコノミスト約40人を対象に、半年から1年後の景気抑制リスクに関するアンケートを実施している(図表)。2021年5月の調査では、景気抑制リスク要因について34人が「新型コロナウイルスの感染状況」と回答したが、同要因が首位を占めていたのは22年1月の調査まで。ワクチン接種が進むにつれ、新型コロナをリスク要因に挙げる回答者は減り続け、今年4月がゼロ、23年7月でも1人と皆無に等しい。

景気ウォッチャー調査で「新型コロナウイルス」関連DIを算出すると、先行き判断DIは23年1月から6月まで6カ月連続で60を超え、現状判断DIも2月から6月まで5カ月連続で60台に乗るなど、景気判断の分岐点の50を大きく上回っている。景気ウォッチャー調査からも、新型コロナは景気抑制リスクではなくなったことが分かる。

直近23年7月のESPフォーキャスト調査では、回答者36人中31人が景気抑制リスクに「米国景気悪化」を挙げ、回答者数は首位。「米国景気の悪化」が首位となったのは22年7月から6回連続だ。米連邦準備制度理事会(FRB)がインフレ対応で政策金利を大幅に引き上げてきたにもかかわらず、さらなる利上げが見込まれることが景気のブレーキ要因になると考えられている。

しかし、経済統計を見ても米国景気は底堅い。米国の実質GDPは22年7~9月期の前期比年率が3.2%増、10~12月期2.6%増、23年1~3月期2.0%増と3四半期連続でプラス成長となっている。なかでも個人消費と設備投資は20年7~9月期から23年1~3月期まで11四半期連続で前期比増だ。さらに、ウクライナ支援の影響もあって国防関連が22年4~6月期から4四半期連続で前期比増となっており、政府支出を押し上げている。アトランタ連邦準備銀行の経済予測モデル「GDPナウ」では、23年4~6月期の実質GDPが2.3%増(7月10日時点)になると推計されている。

また、23年7月のESPフォーキャスト調査では、25人の回答者が「中国景気の悪化」をリスク要因に挙げた(2位)。前回4月の9人から大幅に回答者数が増加しており、足元で中国経済の悪化懸念が再燃したかたちだ。

4月のESPフォーキャスト調査で20人の回答者がリスク要因に挙げた「国際金融危機」(2位)。3月の米シリコンバレーバンクの破綻を発端とした金融システム不安が世界中を駆け巡った状況を反映していたが、7月の同調査ではリスク要因として挙げた回答者は8人にとどまった。足元では金融システム不安が鎮静化しており、回答者数も現況と合致している。

景気探検家・エコノミスト/宅森 昭吉

週刊金融財政事情 2023年8月1日号