この記事は2023年9月1日に「きんざいOnline:週刊金融財政事情」で公開された「YCC修正で膨らむ利上げ期待、24年に向けて進む円高調整」を一部編集し、転載したものです。

日本銀行は7月27、28日に開かれた金融政策決定会合でイールドカーブコントロール(YCC)政策の運用柔軟化を決定したが、その後の円高ドル安は小幅かつ短命にとどまった。昨年12月にYCCの修正を行ったときと比べると、日銀への利上げ期待の高まりが限定的になったことに加え、8月に入って米国で金利上昇圧力が再燃した。その結果、日銀の政策修正が円安ドル高に歯止めを掛けられなかったといえよう。

ただし、①日銀がインフレ上振れリスクを認めたこと、②インフレ上振れリスクや副作用顕在化の可能性に対して先んじて修正に踏み切ったこと、③「その他の金融市場におけるボラティリティー」と間接的な表現ながら円安への警戒を強めたこと──の3点は重要な変化だ。その上で、日銀によるYCC運用柔軟化と決定に至った背景が中長期的な円相場に及ぼす影響として、次の4点に注目したい。

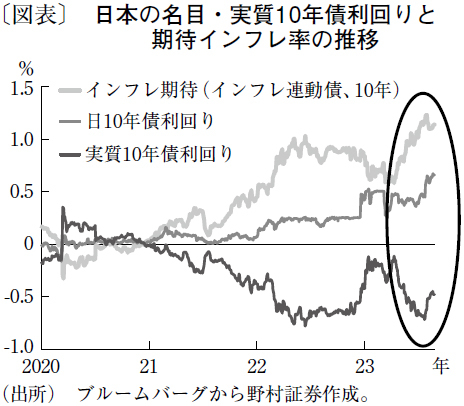

第一に、インフレおよびインフレ期待上昇時の金利上昇を許容することで、実質金利の低下ペースが抑制される点だ。仮に期待インフレ率の2%到達まで現行フレームワークを維持した場合、目標到達時の名目10年債利回りは1.0%程度までの上昇が許容されているとみられ、実質10年債利回りの低下余地はマイナス1.0%に限定される。実際には、2%インフレ目標の達成が視野に入った段階でYCCは撤廃される可能性が高く、実質金利の低下余地は一段と限定的になり、円安余地の縮小につながるだろう。足元でも、7月会合以降は日本の実質10年債利回りは上昇に転じている(図表)。

第二に、日銀のオペ運営にとって、今後は為替相場がより重要となる点だ。円安圧力が強まった際、国債購入の増加が控えられれば、金利の上昇が許容されることとなる。これにより、円安のペースを緩める効果がもたらされよう。

第三に、本邦投資家のリパトリ(本国への資金還流)の可能性だ。20年債利回りは1.40%前後まで上昇しており、超長期債利回りの上昇圧力が一段と強まれば、本邦投資家の外債売りに伴う円高圧力が高まるだろう。20年債利回りが1.50%を超えて上昇する様相であれば、本邦投資家による国内最優先の姿勢が一段と強まる可能性がありそうだ。

最後に、市場の利上げ期待再燃の有無だ。これは、より本格的な円高につながる可能性を考える上で重要になる。YCCの形骸化が進んだことで、物価・賃金指標上振れ時に対する次の一手として、マイナス金利撤廃や利上げへの期待が高まっている。実際に、足元では日本の物価・賃金指標に対する円相場の反応も回復しつつある。インフレ見通しの一段の上方修正が求められるような経済指標が示されるかが、2024年に向けた円相場の注目点といえよう。

以上を踏まえると、足元のドル円相場は140~145円レンジを中心とした高止まりを経て、来年には130円に向けて調整する可能性が高い。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2023年9月5日号