要旨

雇用統計とISMサービス業指数が米景気の減速を示す

グローバル株式市場では、先週開催されたFOMCが「ハト派的な」利上げの休止を決めた後、雇用統計とISMサービス業指数が市場予想を下回って弱かったことで、株価・債券価格が有意に上昇しました。

米国の実質総賃金の伸びが足元で鈍化した公算

これまでの米国の民間消費の強さは、実質総賃金の伸びによってけん引されてきましたが、10月は雇用統計が弱めの内容になったことで、この伸び率が鈍化した可能性が出てきました。

短期的には長期金利低下・株価回復の可能性

今後、民間消費や設備投資の減速による需要の鈍化がインフレ率の緩やかな低下をもたらすことで、金融市場ではFRB政策のハト派化が織り込まれ始め、それが米長期金利の低下につながっていくとみられます。グローバル株式市場では、短期的には、業績悪化による株価押し下げの圧力を、FRBのハト派化への期待感による株価押し上げ圧力が上回る形で株価が上昇する可能性が高まっています。その際には、グロース株が先導する形になると見込まれます。

雇用統計とISMサービス業指数が米景気の減速を示す

グローバル株式市場では、先週開催されたFOMCが「ハト派的な」利上げの休止を決めた(当レポートの先週号「11月FOMC=「ハト派的な」利上げ休止」ご覧ください)後、雇用統計とISMサービス業指数が市場予想を下回って弱かったことで、株価・債券価格が有意に上昇しました。米国株式市場では、S&P500種指数とNASDAQ総合指数のFOMC前日(10月31日)から直近(11月7日)までの上昇率は、それぞれ、4.4%、6.1%に達しました。11月1日におけるFOMC後のパウエルFRB(米連邦準備理事会)議長の発言がこれまでよりもややハト派的であり、今後の景気減速を示唆するものになったことが、FRBのタカ派的な金融政策に対する警戒感を緩めることになりました。

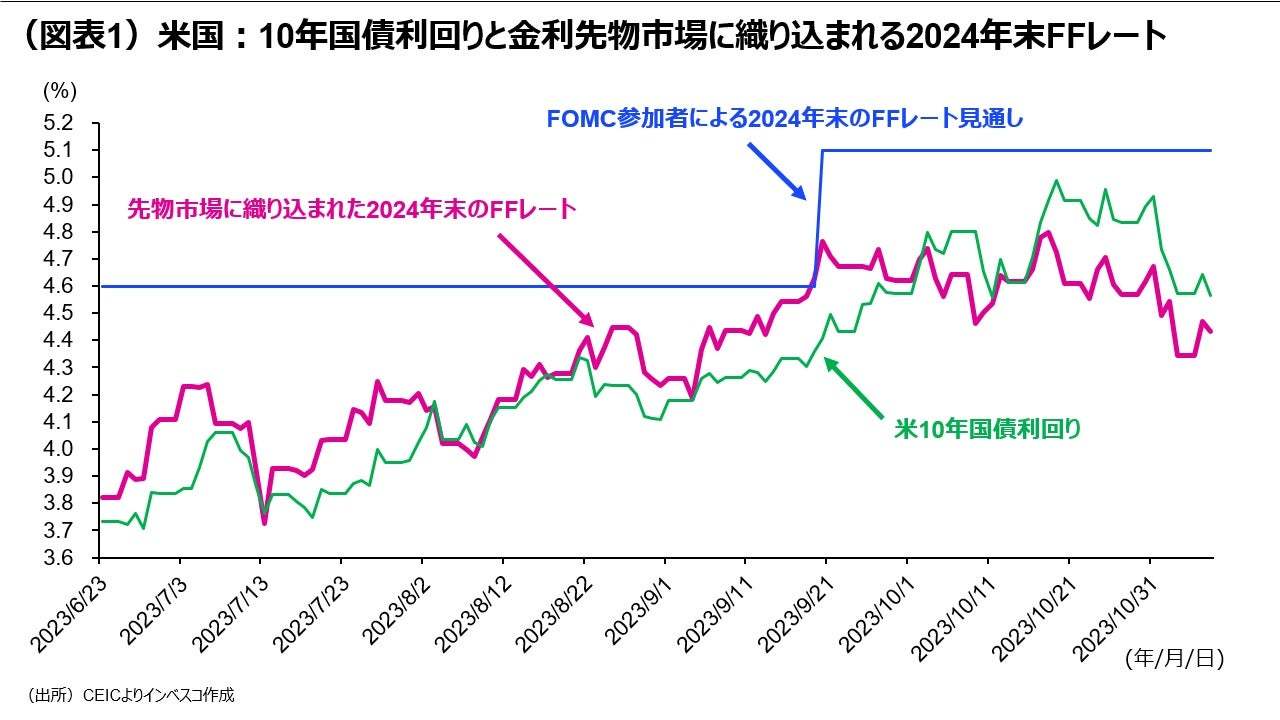

具体的には、11月3日に公表された10月分の米雇用統計では、今後のインフレの動きを見通す上で注目されていた賃金上昇率が前月比で0.2%と市場予想を下回ったうえ、非農業部門の雇用者増加数も市場予想を下回る15万人にとどまり、景気の減速と今後のインフレの鈍化を強く印象付ける内容となりました。また、同日発表された10月分米ISMサービス業景況指数も市場の事前予想よりも低い51.8ポイントを記録し、9月の53.6ポイントから低下しました。

これらの重要統計が米国景気の減速を示唆する内容となったことで、米国金融先物市場が織り込む2024年末時点のFFレートは10月31日の4.67%から、直近(11月7日)には4.43%にまで低下しました。一方、10年米国債利回りは4.93%(10月31日時点)から4.57%(11月7日)へと低下しました(図表1)。長期金利がこうして低下したことが、株式市場において特にグロース株のパフォーマンスにプラスに寄与することになりました。

米国の実質総賃金の伸びが足元で鈍化した公算

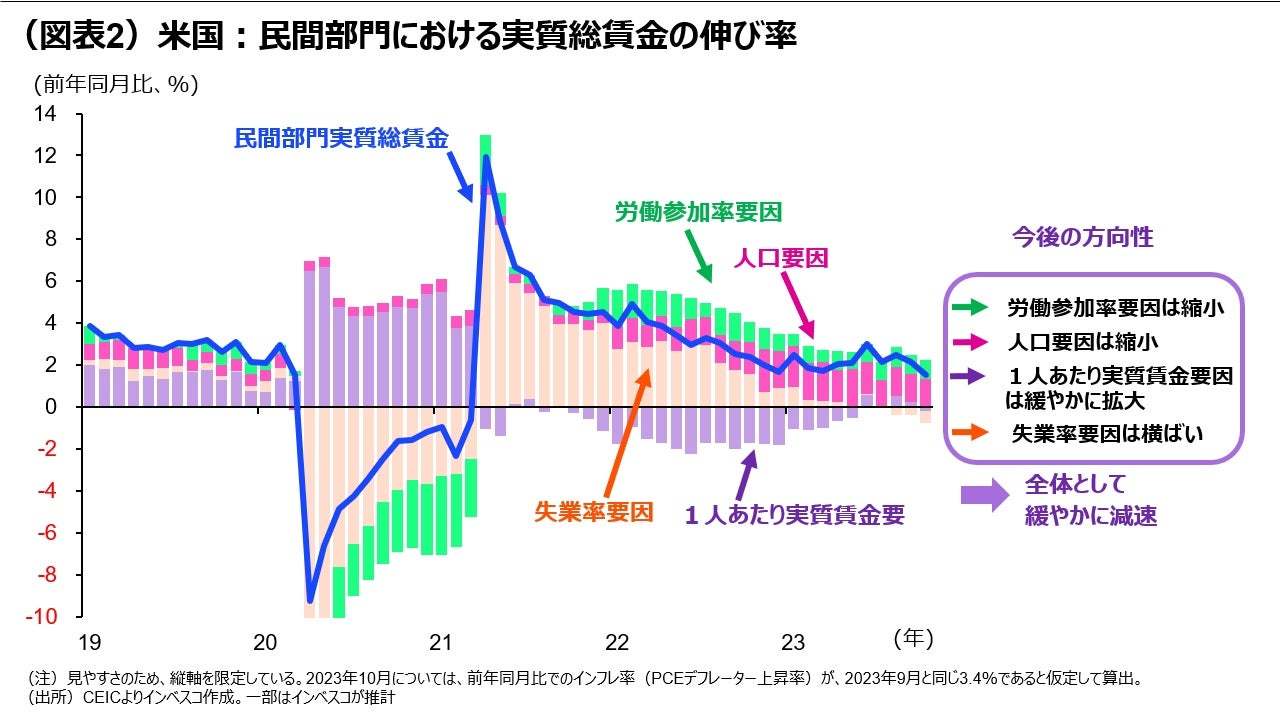

これまでの米国の民間消費の強さは、実質総賃金の伸びによってけん引されてきましたが(この点については当レポート先週号で触れたように、パウエルFRB議長も指摘しています)、10月は雇用統計が弱めの内容になったことで、この伸び率が鈍化した可能性が出てきました。

インフレ率(PCEデフレーター)の伸び率が未公表であることから、現時点では2023年10月分の伸び率を計算することはできませんが、仮にPCEデフレーターの前年同月比での上昇率を、前月(9月)と同様の3.4%とすると、10月の実質総賃金の前年同月比での伸び率は1.5%と、9月の2.1%からかなり減速したことになります(図表2)。この減速をもたらしたのは、名目賃金上昇率の伸びの鈍化と失業率の上昇でした。個人ローンの金利が直近で大きく上昇し、かつ、金融機関の貸出態度が徐々に厳格化の度合いを強めているとみられることを踏まえると、マクロ所得の減速の中、10月は民間消費の伸びが鈍化した可能性が高いと考えられます。

短期的には長期金利低下・株価回復の可能性

今後は、米国景気の強さにさらに陰りがみられる状況となり、それがグローバル金融市場における地合いを変化させていくと予想されます。実質総賃金の増加ペースは、ある程度の振れを伴いながらも、さらに鈍化する公算が大きいとみられます。振り返ってみると、夏場以降は、FRBの高金利政策が長期化するとの懸念が強まり、長期金利の上昇基調が継続してきたことで、債券投資家は「債券価格は下げ止まらないのでは」という恐怖感を抱き、それが長期金利の上昇をもたらすという展開が続いてきました。今後、民間消費や設備投資の減速による需要の鈍化がインフレ率の緩やかな低下をもたらすことで、FRB政策のハト派化が織り込まれ始めるとみられます。それが債券投資家の間での「恐怖感」を薄れさせ、米長期金利の低下につながっていくとみられます。

景気が悪化する可能性が高まることは、それ自体としては、株価押し下げ要因となります。しかし、米国株式市場では、景気減速によるある程度の業績悪化は、既に現在の株価に織り込まれているとみられます。短期的には、業績悪化による株価押し下げの圧力を、FRBのハト派化への期待感による株価押し上げ圧力が上回る形で、株価が上昇する可能性が高まっています。

一方、米国景気が実際に悪化する中では、景気敏感株には関心が集まりにくくなることから、今後の短期的な株価上昇を先導するのは、グロース株になる可能性が高いと考えられます。景気悪化の中でも、事業活動において何らかの強みを有する企業は、足元での利益の好調さや将来の成長性に対する期待が高まることが多く、そうした銘柄を選別して投資することがこれまで以上に重要になると見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-178

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)