この記事は2023年11月22日に青潮出版株式会社の株主手帳で公開された「ウイン・パートナーズ【3183・プライム】循環器系に強み持つ医療機器商社」を一部編集し、転載したものです。

上場から20年で売上高4.5倍に拡大

12期連続増配中・配当性向約70%

ウイン・パートナーズは、心臓カテーテル製品の販売で国内トップシェアを持つ独立系医療機器商社グループだ。医療機器の販売のみならず、顧客である医療機関の課題解決にも注力。2023年3月期は年間配当を50円と12期連続の増配とし、配当利回り4.92%(23年3月期末時点)、配当性向約70%となった。高配当企業の実力と、今後の戦略に迫る。

▼秋沢 英海 社長

循環器の低侵襲治療が中心

医療機関支援で売上を拡大

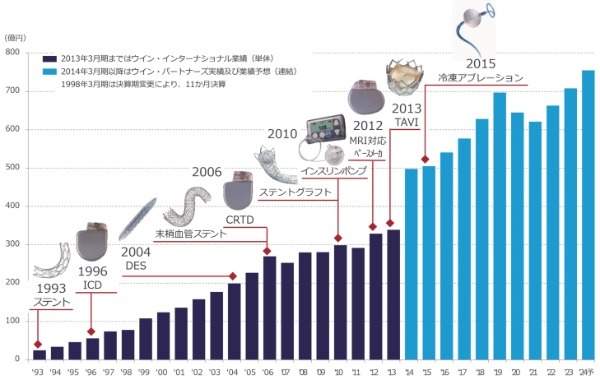

同社は心臓疾患を中心とした低侵襲治療(身体に対する負担の少ない治療法)に用いられる製品や医療機器の販売を展開。カテーテルやステント、ペースメーカーなどの機器を取り扱い、医療機器メーカー約90社、顧客病院は約460施設と取引は数多い。

主力の心筋梗塞や狭心症の治療に使うPCI(虚血性心疾患関連)製品の販売では、国内シェアは約15%で首位に立つ。23年3月期は売上高708億5400万円(前期比6・7%増)となった。成長市場である心臓律動関連(CRS)、心臓血管外科関連(CVS)、大型機器案件の売上が増加した。

同社の販売方法は“富山の薬売り方式”。医療機関に製品を預け、使った分だけを請求する。取扱製品の多くがメーカーからの貸出品で在庫リスクが少ない。外国製品の仕入れは円建てで日本法人から行うため、こちらも為替リスクが低い。

「さまざまな指標の中でも粗利益率を重視しています。利益は取り過ぎても取らな過ぎてもダメ。常日頃から社員に、『自分たちが汗をかいた分が粗利率なんだ』と伝えています。13~15%が適正値だと考えています」(秋沢英海社長)

前述した販売策とともに注力し、利益の源泉となっているのが、「顧客の成長が当社の成長」という考えのもとに展開している、顧客である医療機関の経営支援・集患支援だ。

「循環器は病院にとって大きな収益源です。その部分を的確にテコ入れして、集患できるようにするのは当社の本来の仕事でもあります。その際に生きるのが、これまでの事例。ケーススタディを多く持っている方が強い。言わば情報戦なんです」(同氏)

集患支援の一例を挙げてみる。地域の見込み患者数は、厚生労働省の資料などから算出することができるが、実際の患者数は計算よりも少ないことがある。その場合は理由はなぜかを探り、さまざまな提案を行い解決につなげる。

「例えば講演会の提案やセッティングをします。当社の取扱製品の多くは消耗品です。病院に患者さんが増えないと、当社の商品を使っていただけない。ですので私たちは『顧客の成長が当社の成長』と考えています」(同氏)

カテーテルとともに事業成長

心臓専門病院目指し支援

社長の秋沢氏は他の医療機器商社に勤めていたが、知人だった医師に頼まれ、92年にウイン・パートナーズの前身となった会社に入社し、その後社長に就任。経営状況が決して良いとは言えなかったが、その会社で唯一の収益事業となっていた心臓カテーテル分野に絞り込み、成長していった。

「国内におけるカテーテル治療の黎明期にアメリカで学んできた医師の元で、手術の様子や機器使用のノウハウを学びました。そこで得た知見を生かして、カテーテル治療用製品を国内に普及させていきました」(同氏)

心臓カテーテル治療をはじめ、国内の低侵襲医療の普及と歩みを同じくして、同社も事業を拡大。2002年には株式上場を果たした。13年には東北の医療機器商社テスコと経営統合し、ウイン・パートナーズに社名を変更して持株会社体制に移行。14年には東証一部へ上場した。

「利益は仕入れで決まるので、仕入れのボリュームを増やそうと考えました」(同氏)

一点突破でカテーテルなどの消耗品販売に集中し、販売網を広げていった。

「その医師は病院経営にも深い知見を持っておられました。“カテーテルを使う循環器内科医師だけでなく、不整脈や心臓外科の医師がいて初めて心臓の病院として成り立つ”と言われ、我々も取引先がそのような医療機関になるよう支援を続けてきました」(同氏)

同社の売上高は99年に100億円を突破。前身のウイン・インターナショナルが上場した02年は158億円へ、13年に300億円を超え、15年に500億円を突破し、着実に業績を拡大してきた。

「高成長企業」であり続けたい

配当で市場との対話を続ける

24年3月期は、売上高755億円(前期比6・6%増)、営業利益28億3000万円(同14・6%増)を計画している。注力分野であるCRSへの経営資源投入や市場拡大が続くCVSでの売上拡大に加え、脳外科、糖尿病分野などの関連性が強い分野での低侵襲医療機器の販売を伸ばしていく構えだ。

「医療機器販売と顧客の課題解決を両輪にやっていく。そして、医療現場を知っている強みを活かし、バックヤードの効率化・合理化にも取り組みたい」(同氏)

こうした病院運営の効率化に関しても、医療機関へのヒアリングを実行するなどさらなる収益の柱とする準備が進みつつある。

23年5月には、24年3月期の配当予想を前期と同額の50円(配当性向73・6%)と発表し話題になった。無借金の自己資本比率の高さと、潤沢なキャッシュが配当を支える。また9月には譲渡制限付株式(RS)として、グループ全従業員に1人当たり250株を付与している。

「配当を%で語ってもあまり意味がない。50円はバランスの良い数字で、市場との対話のきっかけにもなる。それにRSの導入は、流動性の向上にも貢献するだろうと思います」(同氏)

2023年3月期 連結業績

| 売上高 | 708億5,400万円 | 6.7%増 |

|---|---|---|

| 営業利益 | 24億7,000万円 | 10.6%減 |

| 経常利益 | 24億7,200万円 | 10.6%減 |

| 当期純利益 | 20億4,700万円 | 11.8%増 |

2024年3月期 連結業績予想

| 売上高 | 755億円 | 6.6%増 |

|---|---|---|

| 営業利益 | 28億3,000万円 | 14.6%増 |

| 経常利益 | 28億3,000万円 | 14.4%増 |

| 当期純利益 | 19億3,000万円 | 5.7%減 |

※株主手帳23年12月号発売日時点